有価証券報告書-第123期(2022/04/01-2023/03/31)

(1)経営成績等の状況の概要、経営者の視点による経営成績等の状況に関する分析・検討内容

当連結会計年度における当社及び連結子会社並びに持分法適用会社(以下、当社グループ)の経営成績、財政状態及びキャッシュ・フローの状況の概要、経営者の視点による当社グループの経営成績等の状況に関する認識及び分析・検討内容は次の通りです。文中における将来に関する事項は、当連結会計年度末(2023年3月31日)現在において判断したものです。

文中において、当連結会計年度は当年度、前連結会計年度は前年度と、省略して記載しています。

① 前中期経営計画の振り返り

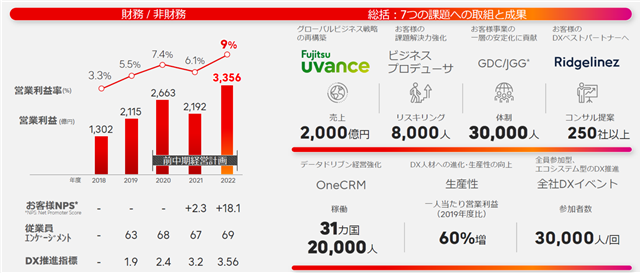

前中期経営計画では、お客様の価値創造と自らの変革の2つを軸に、7つの課題を定めて取り組んで参りました。

グローバルビジネスの再構築では、グローバル共通となるFujitsu Uvanceの提供をスタートし、2022年度で2,000億円の売上を達成しました。

グローバルで1万1,000人の営業担当のうち8,000人のリスキリングを行いました。グローバルデリバリーセンター(GDC)とジャパン・グローバルゲートウェイ(JGG)のリソースを3万人に増強し、グローバルビジネスを拡大するための基盤を強化しました。

また、Ridgelinezを設立し、ここを起点に全社でのコンサルティング力強化を図りました。

さらに、自らの変革では、全方位でのデジタルトランスフォーメーションに取り組んでまいりました。その成果はDX推進指標に表れており、グローバル企業の水準に届いたと考えております。また、データドリブン経営の中核となるOneFujitsuの取り組みや、Work Life Shiftといった働き方や人材マネジメント変革も進めております。

これらの施策の結果、一人当たりの営業利益は2019年度と比較して60%増加しており、生産性の向上につながりました。

② 持続的な成長と収益力向上のモデル構築への取り組み

昨今の事業の状況に合わせて、2023年度より事業セグメントを変更します。従来のテクノロジーソリューションを、サービスソリューションと、ハードウェアソリューションの2つに分類します。サービスソリューションは、Fujitsu Uvanceを中心とするグローバル横断なソリューションや、各リージョンが提供するサービスビジネスなどで構成され、ハードウェアソリューションは、ハードウェアおよびハードウェアの保守ビジネスで構成されます。

このように、事業構造をシンプルに分けることで、成長領域への投資や効果をより明確にし、事業ポートフォリオのマネジメントを強化してまいります。

サービスソリューションは、Fujitsu Uvanceを中心としたOn Cloud型のデジタルサービスと、従来型のOn Premiseのサービスで構成されます。2025年度までの3年間で、サービスソリューション全体として売上は現在の2兆円から約20%伸長、調整後営業利益率(*1)は現在の8%から15%をターゲットとしております。

On Cloudのデジタルサービスは、利益性の高い事業の売上規模を拡大することで、売上と利益の双方を伸ばしてまいります。そのための注力施策として、さらなるコンサルティング力の強化やパートナーとの戦略的アライアンスの強化、当社の先端テクノロジーの強化やビジネスへの実装、そして、デジタルサービスを提供するための人材育成などを掲げております。

On Premiseのサービスでは、デリバリーの標準化による生産性向上や、クラウドシフトにつながるモダナイゼーションの拡大に取り組み、利益を拡大してまいります。

*1 営業利益から事業再編、事業構造改革、M&A等に伴う損益ならびに制度変更等による一過性の損益を控除した、

本業での実質的な利益を示す指標(従来、本業利益として表記していたものと同一)

(ⅰ)財務目標

2025年度の財務目標として、売上収益4兆2,000億円、調整後営業利益は5,000億円、調整後営業利益率12%という目標を定めております。

2025年度の財務目標として、売上収益4兆2,000億円、調整後営業利益は5,000億円、調整後営業利益率12%という目標を定めております。

Fujitsu Uvanceを成長のドライバーとして、サービスソリューションを中心に全社の収益性拡大を目指します。キャッシュの創出力として、コアフリーキャッシュフローは3,000億円、全社の資本効率性については、EPSのCAGRを14%から16%という目標にしました。

(ⅱ)非財務目標

2025年度の非財務目標は、環境、お客様、生産性、そして人材の4つの項目においてKPIを定め、目標達成に向けて取り組んでまいります。

2025年度の非財務目標は、環境、お客様、生産性、そして人材の4つの項目においてKPIを定め、目標達成に向けて取り組んでまいります。

環境でのKPIとしては、GHG(Green House Gas:温室効果ガス)を、いずれも2020年度と比較し、Scope1、2の富士通グループで50%削減、Scope3のサプライチェーンで12.5%の削減を目指してまいります。

お客様では、従来のKPIであるお客様NPS(*2)を継続してKPIとし、2022年度比で20ポイント上昇を目指してまいります。

生産性については、従業員一人当たりの営業利益を2022年度比で40%上昇を目指してまいります。

人材面は、従来のKPIである従業員エンゲージメントを継続してKPIとし、前回達成できなかったグローバルでのスコア75の達成を目指してまいります。また、ダイバーシティリーダーシップの指標として、まずグローバルでの女性幹部社員比率をKPIとして設定し、2022年度の14%から2025年度で20%に拡大することを目標としました。これは、2030年度で30%の達成を目指し、そこからバックキャストして定めております。

財務、非財務両面での目標達成を目指してまいります。

*2 お客様NPSとは、お客様との信頼関係=顧客ロイヤリティの客観的な評価を可能とする指標です。購入した商品

やサービスに対する満足あるいは不満の度合いを示す顧客満足度と異なり、顧客ロイヤリティは、お客様の愛着

度合いやリピート購入の見込みを判断できるという特徴があります。

(ⅲ)財務戦略・キャピタルアロケーション

財務戦略、キャピタルアロケーションの計画は、キャッシュ創出力を強化、それを最適にアロケートする事で企業価値向上に繫げてまいります。

アロケーションのもととなるベース・キャッシュ・フロー(事業成長投資前フリー・キャッシュ・フローにリース料支払を加えたもの)を大きく拡大させます。従来のキャピタルアロケーションポリシーでは、2020年から24年度までの5年間で 1兆円超のキャッシュ・フロー創出を計画しておりましたが、今回の計画では、2023年度から3年間において、1兆3,000億円のベース・キャッシュ・フロー創出を計画、従来計画から大幅に拡大させます。事業の成長によるキャッシュ・フロー拡大に加え、運転資本効率の改善や、ノンコアアセットの売却による収入も見込んでおります。

アロケート先は、事業成長投資に約7,000億円、株主還元に6,000億円です。事業成長投資を力強く進める事で、更なるビジネスの持続的成長に繋げ、インオーガニックな成長の為の投資や、今後のトランスフォーメーションなど事業変革も含めたリスク対応資金も含めて考えております。

一方、株主還元も、企業価値向上に繋がる重要なアロケート先であり、財務基盤や資本効率性も見極めながら大きく拡大させます。配当は、利益成長に対応しながら安定的かつ着実な増配を図ります。また、自己株式の取得は、財務基盤や資本効率を見極めつつ機動的に実施してまいります。既に、将来のキャッシュ・フロー拡大の蓋然性を踏まえ、先行して2022年度に1,500億円の自己株式取得を実施しました。2023年度以降、中期計画期間においても、キャッシュ・フローの拡大を確実に実現する事で、同規模の自己株式取得を計画しています。

これにより、総還元額は2020年から22年度の3年間の 約3,500億円 から、2023年度から始まる3年間総額で 約6,000億円規模に大幅に増加させる計画です。持続的な事業成長による利益とキャッシュ・フロー創出力の拡大を背景に、強固な財務基盤の確保と資本効率向上の両立をはかってまいります。

[2022年度決算ハイライト]

売上収益は3兆7,137億円、営業利益は3,356億円、親会社の所有者に帰属する当期利益は2,151億円となりました。

テクノロジーソリューションでは、デジタル化やモダナイゼーションなどDX関連需要が拡大しました。部材供給遅延については、上半期までは影響が継続しておりましたが、第3四半期には底を打ち回復も進み、時間を追って売上収益・採算性共に改善しました。

事業構造改革や事業譲渡に関わる一過性の利益147億円を除く本業ベースの営業利益は3,208億円、本業ベースの営業利益率8.6%、と前年度比0.9ポイントの改善となりました。特殊事項として、当年度は事業譲渡益が含まれており、前年度にはDX企業への変革を加速するための施策を実施した費用を含んでおります。

(ⅰ)コストや費用の効率化の進捗状況

売上総利益は254億円増加し前年度比2.3%の改善です。その結果、売上総利益は1兆1,440億円、売上総利益率は30.8%となりました。

事業再編影響を除く売上総利益はソリューション・サービスが大きく改善する一方で、海外リージョンとデバイスソリューションが悪化しました。GDCを活用したグローバルでの開発・運用の標準化を継続し、生産性の改善を進めております。

営業費用は1億円増加しました。事業再編影響や事業成長投資を除いた営業費用・その他損益では306億円改善しております。働き方改革の効果の表れや遊休資産の売却などを実施したことによります。

(ⅱ)事業成長投資

事業成長投資は、1,310億円と前年度から460億円増加しました。価値創造に向けた投資が565億円、自らの成長に向けた投資が745億円です。

価値創造に向けた投資としては、Fujitsu Uvanceなどグローバルオファリングの開発、サービスデリバリーモデルの確立に向けたJGGの強化を推進しています。開発・保守業務の標準化と内製化を進め、GDCの強化など、サービスデリバリ変革への投資が中心です。

自らの変革に向けた投資としては、データドリブン経営の基盤としてOneFujitsuなどの社内DXを進めたほか、従業員のウェルビーイングを実現するWork Life Shiftと人材育成に継続的な投資を実施しています。データドリブン経営の高度化が進めば、より早く・詳細に財務情報を把握でき、さらに効率的・効果的な経営判断が可能になります。

③ 経営成績

<要約連結損益計算書>

(注1)事業構造改善費用や事業譲渡に関する損益等一過性の利益または損失、M&Aに関するPPAを除いた営業利益

(ご参考)財務指標

(注2)親会社の所有者に帰属する当期利益÷{(期首の親会社の所有者に帰属する持分合計(自己資本)

+期末の親会社の所有者に帰属する持分合計(自己資本))÷2}

(注3)基本的1株当たり当期利益

(ⅰ)売上収益

(ⅰ)売上収益

当年度の売上収益は3兆7,137億円と、前年度比で1,269億円の増収です。事業構造改革等の再編を除く本業ベースでは前年度比1,921億円の増収です。システムプラットフォームは10%伸長し、サーバ・ストレージを中心とするシステムプロダクトでは、前半は部材供給遅延の影響を大きく受けましたが、第3四半期以降はリカバリに転じ、前年度を大きく上回りました。ネットワークビジネスは5G基地局や北米フォトニクスの所要増に伴い、15%伸長しております。デバイスは2%伸長に留まりました。デマンドは上期までは力強く拡大、下期に入り急激に低下しました。

(ⅱ)売上原価、販売費及び一般管理費、その他の損益並びに営業利益

当年度の売上原価は2兆5,696億円で、売上総利益は1兆1,440億円、前年度比で254億円増加しました。販売費及び一般管理費は8,529億円と、前年度比で1億円増加しました。また、その他の損益は445億円の利益と、前年度比で911億円好転しました。

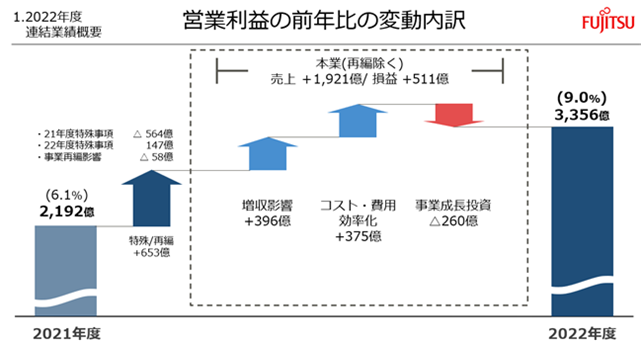

営業利益は、前年度が2,192億円、当年度が3,356億円となりました。特殊事項および事業再編の影響によるもので653億円の好転です。前年度はDX人材施策を実施した費用を含んでおり、当年度は事業再編影響による好転要因がありました。

前年度からの本業の変動要因は3点です。第1に増収効果で396億円の増益となりました。テクノロジーソリューションは各サブセグメントとも前年度から伸長しました。第2にコストと費用の効率化により375億円の増益となりました。GDCの活用に加え、インフラサービスでも保守、運用サポートの効率化を着実に進め、採算性が改善しました。第3に事業成長投資の増加により260億の減益となりました。Fujitsu Uvanceのオファリング開発など価値創造に向けた投資、および自らの変革に向けた社内DX投資を引き続きき進めました。

(ⅲ)金融損益、持分法による投資利益及び税引前利益

金融収益と金融費用を合わせた金融損益は82億円の利益と、前年度比で12億円の増益となりました。持分法による投資利益は280億円と、前年度比で141億円の増益となりました。

税引前利益は3,718億円と、1,318億円の増益となりました。

(ⅳ)法人所得税費用、当期利益及び親会社の所有者に帰属する当期利益

当期利益は2,448億円と、前年度比で317億円の増益となりました。当期利益のうち、親会社の所有者に帰属する当期利益は2,151億円の利益で前年度から324億円の増益となりました。非支配持分に帰属する金額は296億円の利益で前年度から7億円の減少となりました。法人所得税費用は1,270億円と前年度比で1,001億円増加しました。税引前利益に対する税負担率は、前年度の11.2%から当年度は34.2%となりました。前年度に北米子会社の再編に伴い一部子会社を清算したことによる税効果影響280億円などを含んでおります。

親会社の所有者に帰属する当期利益を親会社の所有者に帰属する持分(自己資本)で除して算定したROEは前年度12.0%から当年度は13.5%となりました。EPSは前年度924.21円から当年度は1,107.63円と増加し2019年度から2022年度末までの平均成長率は12%と計画に沿った達成状況です。

株主還元を安定的に拡大させる方針のもと、当年度の1株あたり年間配当は240円と、前年度から年間で20円増額、7期連続増配しました。また、当年度は自己株式約1,500億円を取得し、2022年4月に設定した1,500億円の自己株式取得枠の全額の取得を完了しました。

(ⅴ)税引後その他の包括利益及び当期包括利益

税引後その他の包括利益は255億円のマイナスとなりました。確定給付制度の再測定の影響が417億円のマイナス、その他包括利益を通じて公正価値で測定する金融資産のプラスの影響が177億円ありました。当期利益と税引後その他の包括利益を合わせた当期包括利益は2,193億円となりました。当期包括利益のうち、親会社の所有者に帰属する当期包括利益は1,883億円、非支配持分に帰属する当期包括利益は310億円となりました。

(ⅵ)セグメント情報

当社グループは、経営組織の形態、製品・サービスの特性に基づき、複数の事業セグメントを集約した上で、「テクノロジーソリューション」、「ユビキタスソリューション」及び「デバイスソリューション」の3つを報告セグメントとしています。「テクノロジーソリューション」については、情報通信システムの構築などを行うソリューション/SI、クラウドサービスやアウトソーシング、保守サービスを中心とする「ソリューション・サービス」、ICTの基盤となる、サーバやストレージシステムなどのシステムプロダクトと携帯電話基地局や光伝送システムなどの通信インフラを提供するネットワークプロダクトにより構成される「システムプラットフォーム」、海外においてソリューション・サービスを提供する「海外リージョン」、テクノロジーソリューション全体に関する投資等を含む「共通」により構成されています。「ユビキタスソリューション」は、パソコンなどの「クライアントコンピューティングデバイス」により構成されています。「デバイスソリューション」は、半導体パッケージ、電池をはじめとする「電子部品」により構成されています。

当年度のセグメント別の売上収益(セグメント間の内部売上収益を含む)及び営業利益は以下のとおりです。

a テクノロジーソリューション

テクノロジーソリューションの売上収益は3兆1,765億円と、前年度比で1,201億円増、3.9%の増収です。営業利益は2,631億円と、前年度に人材施策に関する費用が含まれていたことと、また採算性が改善し前年度比で1,281億円の増益です。

ソリューション・サービスの売上収益は1兆8,193億円と、前年度比で211億円減、1.1%の減収となりました。営業利益は2,337億円と、前年度比で449億円の増益です。国内のSI/サービスの増収効果による利益改善に加え開発標準化や費用効率化など、今まで取り組んできた施策が確実に成果をあげております。

システムプラットフォームの売上収益は6,781億円と、前年度比で606億円増、9.8%の増収となりました。営業利益は689億円と、前年度比で122億円の増益です。部材供給遅延からのリカバリおよび、5G基地局の所要増や北米向けのフォトニクスの増収効果が寄与し、増益となりました。

海外リージョンの売上収益は8,124億円と、M&Aによるデジタル関連のケイパビリティ強化に伴いサービスビジネスが拡大したことに加え、為替影響もあり前年度比で830億円増、11.4%の増収となりました。営業利益は59億円と、前年度比で180億円の減益です。M&Aに関連した一過性のコストの発生や為替の影響を受けました。

テクノロジーソリューション共通の売上収益は1,334億円のマイナスと、前年度比で23億円の悪化です。

テクノロジーソリューションを価値創造のための2つの事業領域、「For Growth」と「For Stability」に分けて見た売上収益の状況です。

「For Growth」は1兆1,221億円と前年度比で713億円増、7%増収です。ソリューション・サービスは5%増収です。コンサルやモダナイゼーション、DX案件、アプリケーション、クラウドなどが拡大しました。システムプラットフォームも5G基地局や北米ネットワークビジネスがけん引し7%増収です。海外リージョンは39%増収です。ハイブリッドITやセキュリティ関連サービスが成長し、オセアニアで実施したM&Aによるケイパビリティ向上も成長に寄与しました。

「For Stability」は2兆544億円と2%増収と前年度並みになりました。

b ユビキタスソリューション

ユビキタスソリューションの売上収益は2,329億円と、前年度比で1.7%の減収となりました。営業利益は65億円の損失と、前年度比で124億円の減益です。為替変動によるコスト増に対し、追加のコストダウンや価格転嫁を進めてきましたが、全体をカバーするにはいたりませんでした。

c デバイスソリューション

デバイスソリューションの売上収益は3,826億円と、前年度比で1.8%の増収となりました。上半期までは強いデマンドが続いたものの、下半期に入り急速な市況の変化によるブレーキがかかり、物量が大幅に減少しました。それに伴う操業の低下もあり、年間を通すと前年度並みの水準です。

(ⅶ)事業別セグメント情報(国内海外売上高)

(ⅷ)海外リージョンの損益情報

当社グループは、グローバルでの売上収益の拡大と収益力向上を経営上の重要な課題の1つであると考えており、テクノロジーソリューションに含まれる海外リージョンの損益情報は当社グループの事業管理において重要な項目であるとともに、株主、投資家の皆様に当社グループの損益概況をご理解頂くための有益な情報であると考えています。

売上収益は8,124億円と、M&Aによるデジタル関連のケイパビリティ強化に伴いサービスビジネスが拡大したことに加え、為替影響もあり、前年度比で830億円増と11.4%の増収となりました。営業利益は59億円とM&Aに関連した一過性のコストの発生や為替の影響を受け前年度から180億円の減益となりました。

なお、当年度に地域別の区分の見直しを行っております。詳細は1「経営方針、経営環境及び対処すべき課題等」をご参照ください。

④ 財政状態

<要約連結財政状態計算書>

(注)自己資本 :親会社の所有者に帰属する持分合計

有利子負債 :社債、借入金及びリース負債

ネットキャッシュ :現金及び現金同等物-有利子負債

(ご参考)財務指標

(注)自己資本比率 :親会社の所有者に帰属する持分合計(自己資本)÷資産合計

D/Eレシオ :有利子負債÷親会社の所有者に帰属する持分合計(自己資本)

当年度末の資産合計は3兆2,655億円と、前年度末から662億円減少しました。流動資産は1兆9,178億円と、前年度末比で240億円減少しました。売上債権、棚卸資産が増加した一方で、現金及び現金同等物は3,559億円と、前年度末比で1,281億円減少しました。非流動資産は1兆3,477億円と、前年度末比で422億円減少しました。退職給付に係る資産などが減少しました。

負債合計は1兆5,287億円と、前年度末比で873億円減少しました。流動負債及び非流動負債の社債、借入金及びリース負債を合わせた有利子負債は2,111億円と、前年度末比で741億円減少しました。この結果、D/Eレシオは0.13倍と、前年度末比で0.05ポイント低下しました。現金及び現金同等物から有利子負債を控除したネットキャッシュ残高は1,447億円と、前年度末比で539億円減少しました。

資本合計は1兆7,368億円と、前年度末比で210億円増加しました。利益剰余金は1兆2,265億円と、親会社の所有者に帰属する当期利益を計上したことなどにより前年度末比で1,381億円増加しました。その他の資本の構成要素は708億円と、前年度末比で72億円増加しました。また、自己株式は2,777億円のマイナスです。株主還元施策として当年度は自己株式約1,500億円を取得しました。これらの結果、自己資本は1兆5,868億円となり、自己資本比率は48.6%と、前年度末比で0.9ポイント上昇しました。

確定給付型退職給付制度の状況

国内外の従業員向け確定給付型退職給付制度の退職給付債務は1兆3,202億円と、前年度末比で2,574億円減少し、年金資産は1兆3,067億円と、前年度末比で2,944億円減少しました。この結果、積立状況(退職給付債務から年金資産を控除した金額)は135億円の不足と、前年度末比で370億円悪化しました。割引率の上昇により年金債務が減少したことおよび、金利変動による確定給付制度債務の現在価値の変動に制度資産を連動させる年金資産が減少したことなどによります。

⑤ キャッシュ・フロー

<要約連結キャッシュ・フロー計算書>

(ご参考)

当年度の営業活動によるキャッシュ・フローは2,203億円と、前年度に実施したDX人材施策に関するキャッシュアウトおよび事業成長投資の拡大などにより前年度比で280億円の収入減となりました。

投資活動によるキャッシュ・フローは428億円のマイナスと、前年度比で164億円の支出減となりました。

営業活動及び投資活動によるキャッシュ・フローを合わせたフリー・キャッシュ・フローは1,775億円のプラスと、前年度から115億円の収入減となりました。

成長投資実行前のフリー・キャッシュ・フローにリース料支払額を加えたベース・キャッシュ・フローは2,500億円プラスと前年度から382億円の収入増となりました。ベース・キャッシュ・フローは、事業ならびに保有資産最適化から生み出されたキャッシュ・フローで成長投資と株主還元への配分原資となるものです。

財務活動によるキャッシュ・フローは3,135億円のマイナスと、前年度比で1,199億円の支出増となりました。配当金の支払いで452億円、自己株式の取得で1,501億円支出しました。自己株式の取得は前年度から999億円増加しました。

当年度末の現金及び現金同等物は3,559億円です。当社グループは、緊急の資金需要に対応するため、月商の数カ月分を目安に十分な手元流動性を確保しています。また、当社は、グローバルに資本市場から資金調達するため、ムーディーズ・インベスターズ・サービス(以下、ムーディーズ)、スタンダード&プアーズ(以下、S&P)及び株式会社格付投資情報センター(以下、R&I)から債券格付けを取得しています。本有価証券報告書提出日現在における格付けは、ムーディーズ:A3(長期)、S&P:A-(長期)、R&I :A+(長期)/a-1(短期)です。

当社グループは、事業や国・地域毎の特性やリスクを加味し、株主資本コストと借入コストの加重平均として資金調達コストを算定し、これに基づいて各事業における投資意思決定や回収可能性の判断を行っています。当社グループは、今後ますます需要が高まるDXビジネスに経営資源を集中し、中長期的に安定して高い収益性を獲得していくことによって、資金調達コストより高いリターンをあげることができると考えています。

⑥ 生産、受注及び販売の実績

富士通単独および富士通Japanの国内受注については、基幹システム刷新やモダナイゼーションへのデマンドが強いことに加え、お客様のDX変革に向けた価値提案が着実に商談獲得に繋がっており、前年度から3%増加しました。

ソリューション・サービスの事業別には以下の通りです。まず、エンタープライズ(産業・流通)では前年度比8%増加と年間を通して強いデマンドが続きました。特に第4四半期では、製造系や流通系のお客様の基幹システム刷新やモダナイゼーション商談を複数獲得しました。また、DX案件も増加しており好調な受注を維持しています。ファイナンス(金融・小売)でも前年度比3%増加し同じく第4四半期でネット銀行や保険のお客様向けの基幹システム更新などを含む大型商談を獲得しました。JAPANリージョン(官公庁・社会基盤他)でも第4四半期に官公庁向けの大型商談を複数受注したことにより、前年度比8%増加しました。富士通Japan(自治体・ヘルスケア・文教・民需(中堅他))では前年度比3%増加しました。

一方、ネットワークでは、前年度獲得した北米向けの大型受注の反動で18%減少です。

海外の受注状況です。Europeでは2%減少しましたが、サービスでは7%増加です。上期に大型の更新案件を獲得しました。Americasは前年度、カナダの公共向けで複数年の大型商談を獲得した反動をうけ10%の減少です。Asia Pacificでも2%の減少ですが、サービスは20%増加です。下半期に公共の大型案件を複数獲得したことで前年度を上回りました。また、M&Aによるデジタル関連のケイパビリティが増えたことも受注増に寄与しています。

⑦ 重要な会計方針及び見積り

IFRSに準拠した連結財務諸表の作成において、経営陣は、会計方針の適用並びに資産、負債、収益及び費用に影響を与える判断、見積り及び仮定を必要としておりますが、実際の結果と異なる場合があります。また、見積り及びその基礎となる仮定は継続して見直されます。会計上の見積りの見直しによる影響は、その見積りを見直した連結会計期間及び影響を受ける将来の連結会計期間において認識されます。連結財務諸表の金額に重要な影響を与える見積り及び判断については、「第5 経理の状況 連結財務諸表注記 4.重要な会計上の見積り及び見積りを伴う判断」をご参照ください。

当連結会計年度における当社及び連結子会社並びに持分法適用会社(以下、当社グループ)の経営成績、財政状態及びキャッシュ・フローの状況の概要、経営者の視点による当社グループの経営成績等の状況に関する認識及び分析・検討内容は次の通りです。文中における将来に関する事項は、当連結会計年度末(2023年3月31日)現在において判断したものです。

文中において、当連結会計年度は当年度、前連結会計年度は前年度と、省略して記載しています。

① 前中期経営計画の振り返り

前中期経営計画では、お客様の価値創造と自らの変革の2つを軸に、7つの課題を定めて取り組んで参りました。

グローバルビジネスの再構築では、グローバル共通となるFujitsu Uvanceの提供をスタートし、2022年度で2,000億円の売上を達成しました。

グローバルで1万1,000人の営業担当のうち8,000人のリスキリングを行いました。グローバルデリバリーセンター(GDC)とジャパン・グローバルゲートウェイ(JGG)のリソースを3万人に増強し、グローバルビジネスを拡大するための基盤を強化しました。

また、Ridgelinezを設立し、ここを起点に全社でのコンサルティング力強化を図りました。

さらに、自らの変革では、全方位でのデジタルトランスフォーメーションに取り組んでまいりました。その成果はDX推進指標に表れており、グローバル企業の水準に届いたと考えております。また、データドリブン経営の中核となるOneFujitsuの取り組みや、Work Life Shiftといった働き方や人材マネジメント変革も進めております。

これらの施策の結果、一人当たりの営業利益は2019年度と比較して60%増加しており、生産性の向上につながりました。

② 持続的な成長と収益力向上のモデル構築への取り組み

昨今の事業の状況に合わせて、2023年度より事業セグメントを変更します。従来のテクノロジーソリューションを、サービスソリューションと、ハードウェアソリューションの2つに分類します。サービスソリューションは、Fujitsu Uvanceを中心とするグローバル横断なソリューションや、各リージョンが提供するサービスビジネスなどで構成され、ハードウェアソリューションは、ハードウェアおよびハードウェアの保守ビジネスで構成されます。

このように、事業構造をシンプルに分けることで、成長領域への投資や効果をより明確にし、事業ポートフォリオのマネジメントを強化してまいります。

サービスソリューションは、Fujitsu Uvanceを中心としたOn Cloud型のデジタルサービスと、従来型のOn Premiseのサービスで構成されます。2025年度までの3年間で、サービスソリューション全体として売上は現在の2兆円から約20%伸長、調整後営業利益率(*1)は現在の8%から15%をターゲットとしております。

On Cloudのデジタルサービスは、利益性の高い事業の売上規模を拡大することで、売上と利益の双方を伸ばしてまいります。そのための注力施策として、さらなるコンサルティング力の強化やパートナーとの戦略的アライアンスの強化、当社の先端テクノロジーの強化やビジネスへの実装、そして、デジタルサービスを提供するための人材育成などを掲げております。

On Premiseのサービスでは、デリバリーの標準化による生産性向上や、クラウドシフトにつながるモダナイゼーションの拡大に取り組み、利益を拡大してまいります。

*1 営業利益から事業再編、事業構造改革、M&A等に伴う損益ならびに制度変更等による一過性の損益を控除した、

本業での実質的な利益を示す指標(従来、本業利益として表記していたものと同一)

(ⅰ)財務目標

2025年度の財務目標として、売上収益4兆2,000億円、調整後営業利益は5,000億円、調整後営業利益率12%という目標を定めております。Fujitsu Uvanceを成長のドライバーとして、サービスソリューションを中心に全社の収益性拡大を目指します。キャッシュの創出力として、コアフリーキャッシュフローは3,000億円、全社の資本効率性については、EPSのCAGRを14%から16%という目標にしました。

(ⅱ)非財務目標

2025年度の非財務目標は、環境、お客様、生産性、そして人材の4つの項目においてKPIを定め、目標達成に向けて取り組んでまいります。環境でのKPIとしては、GHG(Green House Gas:温室効果ガス)を、いずれも2020年度と比較し、Scope1、2の富士通グループで50%削減、Scope3のサプライチェーンで12.5%の削減を目指してまいります。

お客様では、従来のKPIであるお客様NPS(*2)を継続してKPIとし、2022年度比で20ポイント上昇を目指してまいります。

生産性については、従業員一人当たりの営業利益を2022年度比で40%上昇を目指してまいります。

人材面は、従来のKPIである従業員エンゲージメントを継続してKPIとし、前回達成できなかったグローバルでのスコア75の達成を目指してまいります。また、ダイバーシティリーダーシップの指標として、まずグローバルでの女性幹部社員比率をKPIとして設定し、2022年度の14%から2025年度で20%に拡大することを目標としました。これは、2030年度で30%の達成を目指し、そこからバックキャストして定めております。

財務、非財務両面での目標達成を目指してまいります。

*2 お客様NPSとは、お客様との信頼関係=顧客ロイヤリティの客観的な評価を可能とする指標です。購入した商品

やサービスに対する満足あるいは不満の度合いを示す顧客満足度と異なり、顧客ロイヤリティは、お客様の愛着

度合いやリピート購入の見込みを判断できるという特徴があります。

(ⅲ)財務戦略・キャピタルアロケーション

財務戦略、キャピタルアロケーションの計画は、キャッシュ創出力を強化、それを最適にアロケートする事で企業価値向上に繫げてまいります。

アロケーションのもととなるベース・キャッシュ・フロー(事業成長投資前フリー・キャッシュ・フローにリース料支払を加えたもの)を大きく拡大させます。従来のキャピタルアロケーションポリシーでは、2020年から24年度までの5年間で 1兆円超のキャッシュ・フロー創出を計画しておりましたが、今回の計画では、2023年度から3年間において、1兆3,000億円のベース・キャッシュ・フロー創出を計画、従来計画から大幅に拡大させます。事業の成長によるキャッシュ・フロー拡大に加え、運転資本効率の改善や、ノンコアアセットの売却による収入も見込んでおります。

アロケート先は、事業成長投資に約7,000億円、株主還元に6,000億円です。事業成長投資を力強く進める事で、更なるビジネスの持続的成長に繋げ、インオーガニックな成長の為の投資や、今後のトランスフォーメーションなど事業変革も含めたリスク対応資金も含めて考えております。

一方、株主還元も、企業価値向上に繋がる重要なアロケート先であり、財務基盤や資本効率性も見極めながら大きく拡大させます。配当は、利益成長に対応しながら安定的かつ着実な増配を図ります。また、自己株式の取得は、財務基盤や資本効率を見極めつつ機動的に実施してまいります。既に、将来のキャッシュ・フロー拡大の蓋然性を踏まえ、先行して2022年度に1,500億円の自己株式取得を実施しました。2023年度以降、中期計画期間においても、キャッシュ・フローの拡大を確実に実現する事で、同規模の自己株式取得を計画しています。

これにより、総還元額は2020年から22年度の3年間の 約3,500億円 から、2023年度から始まる3年間総額で 約6,000億円規模に大幅に増加させる計画です。持続的な事業成長による利益とキャッシュ・フロー創出力の拡大を背景に、強固な財務基盤の確保と資本効率向上の両立をはかってまいります。

[2022年度決算ハイライト]

売上収益は3兆7,137億円、営業利益は3,356億円、親会社の所有者に帰属する当期利益は2,151億円となりました。

テクノロジーソリューションでは、デジタル化やモダナイゼーションなどDX関連需要が拡大しました。部材供給遅延については、上半期までは影響が継続しておりましたが、第3四半期には底を打ち回復も進み、時間を追って売上収益・採算性共に改善しました。

事業構造改革や事業譲渡に関わる一過性の利益147億円を除く本業ベースの営業利益は3,208億円、本業ベースの営業利益率8.6%、と前年度比0.9ポイントの改善となりました。特殊事項として、当年度は事業譲渡益が含まれており、前年度にはDX企業への変革を加速するための施策を実施した費用を含んでおります。

(ⅰ)コストや費用の効率化の進捗状況

売上総利益は254億円増加し前年度比2.3%の改善です。その結果、売上総利益は1兆1,440億円、売上総利益率は30.8%となりました。

事業再編影響を除く売上総利益はソリューション・サービスが大きく改善する一方で、海外リージョンとデバイスソリューションが悪化しました。GDCを活用したグローバルでの開発・運用の標準化を継続し、生産性の改善を進めております。

営業費用は1億円増加しました。事業再編影響や事業成長投資を除いた営業費用・その他損益では306億円改善しております。働き方改革の効果の表れや遊休資産の売却などを実施したことによります。

(ⅱ)事業成長投資

事業成長投資は、1,310億円と前年度から460億円増加しました。価値創造に向けた投資が565億円、自らの成長に向けた投資が745億円です。

価値創造に向けた投資としては、Fujitsu Uvanceなどグローバルオファリングの開発、サービスデリバリーモデルの確立に向けたJGGの強化を推進しています。開発・保守業務の標準化と内製化を進め、GDCの強化など、サービスデリバリ変革への投資が中心です。

自らの変革に向けた投資としては、データドリブン経営の基盤としてOneFujitsuなどの社内DXを進めたほか、従業員のウェルビーイングを実現するWork Life Shiftと人材育成に継続的な投資を実施しています。データドリブン経営の高度化が進めば、より早く・詳細に財務情報を把握でき、さらに効率的・効果的な経営判断が可能になります。

③ 経営成績

<要約連結損益計算書>

| (億円) | |||||

| 前年度 (自 2021年4月 1日 至 2022年3月31日) | 当年度 (自 2022年4月 1日 至 2023年3月31日) | 前年度比 | 増減率 (%) | ||

| 売上収益 | 35,868 | 37,137 | 1,269 | 3.5 | |

| 売上原価 | △24,681 | △25,696 | △1,014 | 4.1 | |

| 売上総利益 | 11,186 | 11,440 | 254 | 2.3 | |

| 販売費及び一般管理費 | △8,527 | △8,529 | △1 | 0.0 | |

| その他の損益 | △466 | 445 | 911 | - | |

| 営業利益 | 2,192 | 3,356 | 1,164 | 53.1 | |

| ⦅本業ベース営業利益⦆(注1) | ⦅2,756⦆ | ⦅3,208⦆ | ⦅452⦆ | ⦅16.4⦆ | |

| 金融損益 | 69 | 82 | 12 | 18.7 | |

| 持分法による投資利益 | 138 | 280 | 141 | 102.4 | |

| 税引前利益 | 2,399 | 3,718 | 1,318 | 55.0 | |

| 法人所得税費用 | △268 | △1,270 | △1,001 | 373.1 | |

| 非支配持分に帰属する当期利益 | 304 | 296 | △7 | △2.5 | |

| 親会社の所有者に帰属する当期利益 | 1,826 | 2,151 | 324 | 17.8 |

(注1)事業構造改善費用や事業譲渡に関する損益等一過性の利益または損失、M&Aに関するPPAを除いた営業利益

(ご参考)財務指標

| 前年度 | 当年度 | 前年度比 | ||

| 売上総利益率 | 31.2% | 30.8% | △0.4% | |

| 営業利益率 | 6.1% | 9.0% | 2.9% | |

| ROE(注2) | 12.0% | 13.5% | 1.5% | |

| EPS(注3) | 924.21円 | 1,107.63円 | 19.8% |

(注2)親会社の所有者に帰属する当期利益÷{(期首の親会社の所有者に帰属する持分合計(自己資本)

+期末の親会社の所有者に帰属する持分合計(自己資本))÷2}

(注3)基本的1株当たり当期利益

(ⅰ)売上収益当年度の売上収益は3兆7,137億円と、前年度比で1,269億円の増収です。事業構造改革等の再編を除く本業ベースでは前年度比1,921億円の増収です。システムプラットフォームは10%伸長し、サーバ・ストレージを中心とするシステムプロダクトでは、前半は部材供給遅延の影響を大きく受けましたが、第3四半期以降はリカバリに転じ、前年度を大きく上回りました。ネットワークビジネスは5G基地局や北米フォトニクスの所要増に伴い、15%伸長しております。デバイスは2%伸長に留まりました。デマンドは上期までは力強く拡大、下期に入り急激に低下しました。

(ⅱ)売上原価、販売費及び一般管理費、その他の損益並びに営業利益

当年度の売上原価は2兆5,696億円で、売上総利益は1兆1,440億円、前年度比で254億円増加しました。販売費及び一般管理費は8,529億円と、前年度比で1億円増加しました。また、その他の損益は445億円の利益と、前年度比で911億円好転しました。

営業利益は、前年度が2,192億円、当年度が3,356億円となりました。特殊事項および事業再編の影響によるもので653億円の好転です。前年度はDX人材施策を実施した費用を含んでおり、当年度は事業再編影響による好転要因がありました。

前年度からの本業の変動要因は3点です。第1に増収効果で396億円の増益となりました。テクノロジーソリューションは各サブセグメントとも前年度から伸長しました。第2にコストと費用の効率化により375億円の増益となりました。GDCの活用に加え、インフラサービスでも保守、運用サポートの効率化を着実に進め、採算性が改善しました。第3に事業成長投資の増加により260億の減益となりました。Fujitsu Uvanceのオファリング開発など価値創造に向けた投資、および自らの変革に向けた社内DX投資を引き続きき進めました。

(ⅲ)金融損益、持分法による投資利益及び税引前利益

金融収益と金融費用を合わせた金融損益は82億円の利益と、前年度比で12億円の増益となりました。持分法による投資利益は280億円と、前年度比で141億円の増益となりました。

税引前利益は3,718億円と、1,318億円の増益となりました。

(ⅳ)法人所得税費用、当期利益及び親会社の所有者に帰属する当期利益

当期利益は2,448億円と、前年度比で317億円の増益となりました。当期利益のうち、親会社の所有者に帰属する当期利益は2,151億円の利益で前年度から324億円の増益となりました。非支配持分に帰属する金額は296億円の利益で前年度から7億円の減少となりました。法人所得税費用は1,270億円と前年度比で1,001億円増加しました。税引前利益に対する税負担率は、前年度の11.2%から当年度は34.2%となりました。前年度に北米子会社の再編に伴い一部子会社を清算したことによる税効果影響280億円などを含んでおります。

親会社の所有者に帰属する当期利益を親会社の所有者に帰属する持分(自己資本)で除して算定したROEは前年度12.0%から当年度は13.5%となりました。EPSは前年度924.21円から当年度は1,107.63円と増加し2019年度から2022年度末までの平均成長率は12%と計画に沿った達成状況です。

株主還元を安定的に拡大させる方針のもと、当年度の1株あたり年間配当は240円と、前年度から年間で20円増額、7期連続増配しました。また、当年度は自己株式約1,500億円を取得し、2022年4月に設定した1,500億円の自己株式取得枠の全額の取得を完了しました。

(ⅴ)税引後その他の包括利益及び当期包括利益

税引後その他の包括利益は255億円のマイナスとなりました。確定給付制度の再測定の影響が417億円のマイナス、その他包括利益を通じて公正価値で測定する金融資産のプラスの影響が177億円ありました。当期利益と税引後その他の包括利益を合わせた当期包括利益は2,193億円となりました。当期包括利益のうち、親会社の所有者に帰属する当期包括利益は1,883億円、非支配持分に帰属する当期包括利益は310億円となりました。

(ⅵ)セグメント情報

当社グループは、経営組織の形態、製品・サービスの特性に基づき、複数の事業セグメントを集約した上で、「テクノロジーソリューション」、「ユビキタスソリューション」及び「デバイスソリューション」の3つを報告セグメントとしています。「テクノロジーソリューション」については、情報通信システムの構築などを行うソリューション/SI、クラウドサービスやアウトソーシング、保守サービスを中心とする「ソリューション・サービス」、ICTの基盤となる、サーバやストレージシステムなどのシステムプロダクトと携帯電話基地局や光伝送システムなどの通信インフラを提供するネットワークプロダクトにより構成される「システムプラットフォーム」、海外においてソリューション・サービスを提供する「海外リージョン」、テクノロジーソリューション全体に関する投資等を含む「共通」により構成されています。「ユビキタスソリューション」は、パソコンなどの「クライアントコンピューティングデバイス」により構成されています。「デバイスソリューション」は、半導体パッケージ、電池をはじめとする「電子部品」により構成されています。

当年度のセグメント別の売上収益(セグメント間の内部売上収益を含む)及び営業利益は以下のとおりです。

| (億円) | |||||||

| 前年度 (自 2021年4月 1日 至 2022年3月31日) | 当年度 (自 2022年4月 1日 至 2023年3月31日) | 前年度比 | 増減率 (%) | ||||

| テクノロジーソリューション | |||||||

| 売上収益 | 30,563 | 31,765 | 1,201 | 3.9 | |||

| 営業利益 | 1,350 | 2,631 | 1,281 | 94.9 | |||

| (営業利益率) | (4.4%) | (8.3%) | (3.9%) | ||||

| ソリューション・サービス | |||||||

| 売上収益 | 18,405 | 18,193 | △211 | △1.1 | |||

| 営業利益 | 1,887 | 2,337 | 449 | 23.8 | |||

| (営業利益率) | (10.3%) | (12.8%) | (2.5%) | ||||

| システムプラットフォーム | |||||||

| 売上収益 | 6,175 | 6,781 | 606 | 9.8 | |||

| 営業利益 | 566 | 689 | 122 | 21.7 | |||

| (営業利益率) | (9.2%) | (10.2%) | (1.0%) | ||||

| 海外リージョン | |||||||

| 売上収益 | 7,293 | 8,124 | 830 | 11.4 | |||

| 営業利益 | 239 | 59 | △180 | △75.1 | |||

| (営業利益率) | (3.3%) | (0.7%) | (△2.6%) | ||||

| 共通 | |||||||

| 売上収益 | △1,310 | △1,334 | △23 | - | |||

| 営業利益 | △1,344 | △454 | 889 | - | |||

| ユビキタスソリューション | |||||||

| 売上収益 | 2,371 | 2,329 | △41 | △1.7 | |||

| 営業利益 | 58 | △65 | △124 | - | |||

| (営業利益率) | (2.5%) | (△2.8%) | (△5.3%) | ||||

| デバイスソリューション | |||||||

| 売上収益 | 3,759 | 3,826 | 66 | 1.8 | |||

| 営業利益 | 783 | 790 | 7 | 0.9 | |||

| (営業利益率) | (20.8%) | (20.7%) | (△0.1%) | ||||

| 全社消去 | |||||||

| 売上収益 | △826 | △784 | 41 | - | |||

| 連結 | |||||||

| 売上収益 | 35,868 | 37,137 | 1,269 | 3.5 | |||

| 営業利益 | 2,192 | 3,356 | 1,164 | 53.1 | |||

| (営業利益率) | (6.1%) | (9.0%) | (2.9%) | ||||

a テクノロジーソリューション

テクノロジーソリューションの売上収益は3兆1,765億円と、前年度比で1,201億円増、3.9%の増収です。営業利益は2,631億円と、前年度に人材施策に関する費用が含まれていたことと、また採算性が改善し前年度比で1,281億円の増益です。

ソリューション・サービスの売上収益は1兆8,193億円と、前年度比で211億円減、1.1%の減収となりました。営業利益は2,337億円と、前年度比で449億円の増益です。国内のSI/サービスの増収効果による利益改善に加え開発標準化や費用効率化など、今まで取り組んできた施策が確実に成果をあげております。

システムプラットフォームの売上収益は6,781億円と、前年度比で606億円増、9.8%の増収となりました。営業利益は689億円と、前年度比で122億円の増益です。部材供給遅延からのリカバリおよび、5G基地局の所要増や北米向けのフォトニクスの増収効果が寄与し、増益となりました。

海外リージョンの売上収益は8,124億円と、M&Aによるデジタル関連のケイパビリティ強化に伴いサービスビジネスが拡大したことに加え、為替影響もあり前年度比で830億円増、11.4%の増収となりました。営業利益は59億円と、前年度比で180億円の減益です。M&Aに関連した一過性のコストの発生や為替の影響を受けました。

テクノロジーソリューション共通の売上収益は1,334億円のマイナスと、前年度比で23億円の悪化です。

テクノロジーソリューションを価値創造のための2つの事業領域、「For Growth」と「For Stability」に分けて見た売上収益の状況です。

「For Growth」は1兆1,221億円と前年度比で713億円増、7%増収です。ソリューション・サービスは5%増収です。コンサルやモダナイゼーション、DX案件、アプリケーション、クラウドなどが拡大しました。システムプラットフォームも5G基地局や北米ネットワークビジネスがけん引し7%増収です。海外リージョンは39%増収です。ハイブリッドITやセキュリティ関連サービスが成長し、オセアニアで実施したM&Aによるケイパビリティ向上も成長に寄与しました。

「For Stability」は2兆544億円と2%増収と前年度並みになりました。

b ユビキタスソリューション

ユビキタスソリューションの売上収益は2,329億円と、前年度比で1.7%の減収となりました。営業利益は65億円の損失と、前年度比で124億円の減益です。為替変動によるコスト増に対し、追加のコストダウンや価格転嫁を進めてきましたが、全体をカバーするにはいたりませんでした。

c デバイスソリューション

デバイスソリューションの売上収益は3,826億円と、前年度比で1.8%の増収となりました。上半期までは強いデマンドが続いたものの、下半期に入り急速な市況の変化によるブレーキがかかり、物量が大幅に減少しました。それに伴う操業の低下もあり、年間を通すと前年度並みの水準です。

(ⅶ)事業別セグメント情報(国内海外売上高)

| (億円) | |||||||

| 前年度 (自 2021年4月 1日 至 2022年3月31日) | 当年度 (自 2022年4月 1日 至 2023年3月31日) | 前年度比 | 増減率 (%) | ||||

| テクノロジー ソリューション | 売上収益 | 30,563 | 31,765 | 1,201 | 3.9 | ||

| 国内 | 21,312 | 21,307 | △4 | 0.0 | |||

| 海外 | 9,251 | 10,458 | 1,206 | 13.0 | |||

| ソリューション サービス | 売上収益 | 18,405 | 18,193 | △211 | △1.1 | ||

| 国内 | 17,951 | 18,001 | 50 | 0.3 | |||

| 海外 | 453 | 191 | △262 | △57.8 | |||

| システム プラットフォーム | 売上収益 | 6,175 | 6,781 | 606 | 9.8 | ||

| 国内 | 4,165 | 3,961 | △204 | △4.9 | |||

| 海外 | 2,009 | 2,819 | 810 | 40.3 | |||

| 海外リージョン | 売上収益 | 7,293 | 8,124 | 830 | 11.4 | ||

| 国内 | 6 | 5 | 0 | △13.5 | |||

| 海外 | 7,287 | 8,119 | 831 | 11.4 | |||

| 共通 | 売上収益 | △1,310 | △1,334 | △23 | - | ||

| ユビキタス ソリューション | 売上収益 | 2,371 | 2,329 | △41 | △1.7 | ||

| 国内 | 1,296 | 1,434 | 137 | 10.6 | |||

| 海外 | 1,074 | 895 | △178 | △16.6 | |||

| デバイス ソリューション | 売上収益 | 3,759 | 3,826 | 66 | 1.8 | ||

| 国内 | 870 | 896 | 26 | 3.0 | |||

| 海外 | 2,889 | 2,930 | 40 | 1.4 | |||

| 全社消去 | 売上収益 | △826 | △784 | 41 | - | ||

| 連結計 | 売上収益 | 35,868 | 37,137 | 1,269 | 3.5 | ||

| 国内 | 22,698 | 22,902 | 203 | 0.9 | |||

| 海外 | 13,169 | 14,234 | 1,065 | 8.1 | |||

| 海外売上比率 | 36.7% | 38.3% | 1.6% | ||||

(ⅷ)海外リージョンの損益情報

当社グループは、グローバルでの売上収益の拡大と収益力向上を経営上の重要な課題の1つであると考えており、テクノロジーソリューションに含まれる海外リージョンの損益情報は当社グループの事業管理において重要な項目であるとともに、株主、投資家の皆様に当社グループの損益概況をご理解頂くための有益な情報であると考えています。

| (億円) | |||||||

| 前年度 (自 2021年4月 1日 至 2022年3月31日) | 当年度 (自 2022年4月 1日 至 2023年3月31日) | 前年度比 | 増減率 (%) | ||||

| Europe | |||||||

| 売上収益 | 5,422 | 5,781 | 358 | 6.6 | |||

| 営業利益 | 144 | 41 | △102 | △70.8 | |||

| (営業利益率) | (2.7%) | (0.7%) | (△2.0%) | ||||

| Americas | |||||||

| 売上収益 | 415 | 526 | 111 | 26.7 | |||

| 営業利益 | 14 | 26 | 11 | 78.6 | |||

| (営業利益率) | (3.4%) | (4.9%) | (1.5%) | ||||

| Asia Pacific | |||||||

| 売上収益 | 1,289 | 1,618 | 328 | 25.4 | |||

| 営業利益 | 45 | △24 | △70 | - | |||

| (営業利益率) | (3.5%) | (△1.5%) | (△5.0%) | ||||

| East Asia | |||||||

| 売上収益 | 342 | 448 | 105 | 30.7 | |||

| 営業利益 | 4 | 15 | 11 | 275.0 | |||

| (営業利益率) | (1.2%) | (3.3%) | (2.1%) | ||||

| その他・消去 | |||||||

| 売上収益 | △176 | △250 | △74 | - | |||

| 営業利益 | 30 | 0 | △30 | - | |||

| 海外リージョン | |||||||

| 売上収益 | 7,293 | 8,124 | 830 | 11.4 | |||

| 営業利益 | 239 | 59 | △180 | △75.1 | |||

| (営業利益率) | (3.3%) | (0.7%) | (△2.6%) | ||||

売上収益は8,124億円と、M&Aによるデジタル関連のケイパビリティ強化に伴いサービスビジネスが拡大したことに加え、為替影響もあり、前年度比で830億円増と11.4%の増収となりました。営業利益は59億円とM&Aに関連した一過性のコストの発生や為替の影響を受け前年度から180億円の減益となりました。

なお、当年度に地域別の区分の見直しを行っております。詳細は1「経営方針、経営環境及び対処すべき課題等」をご参照ください。

④ 財政状態

<要約連結財政状態計算書>

| (億円) | ||||

| 前年度末 (2022年3月31日) | 当年度末 (2023年3月31日) | 前年度末比 | ||

| 資産 | ||||

| 流動資産 | 19,418 | 19,178 | △240 | |

| 非流動資産 | 13,899 | 13,477 | △422 | |

| 資産合計 | 33,318 | 32,655 | △662 | |

| 負債 | ||||

| 流動負債 | 13,207 | 12,764 | △442 | |

| 非流動負債 | 2,953 | 2,523 | △430 | |

| 負債合計 | 16,160 | 15,287 | △873 | |

| 資本 | ||||

| 自己資本 | 15,907 | 15,868 | △38 | |

| 非支配持分 | 1,250 | 1,499 | 249 | |

| 資本合計 | 17,157 | 17,368 | 210 | |

| 負債及び資本合計 | 33,318 | 32,655 | △662 | |

| 現金及び現金同等物 | 4,840 | 3,559 | △1,281 | |

| 有利子負債 | 2,853 | 2,111 | △741 | |

| ネットキャッシュ | 1,987 | 1,447 | △539 |

(注)自己資本 :親会社の所有者に帰属する持分合計

有利子負債 :社債、借入金及びリース負債

ネットキャッシュ :現金及び現金同等物-有利子負債

(ご参考)財務指標

| 前年度末 (2022年3月31日) | 当年度末 (2023年3月31日) | 前年度末比 | ||

| 自己資本比率 | 47.7% | 48.6% | 0.9% | |

| D/Eレシオ | 0.18倍 | 0.13倍 | △0.05倍 |

(注)自己資本比率 :親会社の所有者に帰属する持分合計(自己資本)÷資産合計

D/Eレシオ :有利子負債÷親会社の所有者に帰属する持分合計(自己資本)

当年度末の資産合計は3兆2,655億円と、前年度末から662億円減少しました。流動資産は1兆9,178億円と、前年度末比で240億円減少しました。売上債権、棚卸資産が増加した一方で、現金及び現金同等物は3,559億円と、前年度末比で1,281億円減少しました。非流動資産は1兆3,477億円と、前年度末比で422億円減少しました。退職給付に係る資産などが減少しました。

負債合計は1兆5,287億円と、前年度末比で873億円減少しました。流動負債及び非流動負債の社債、借入金及びリース負債を合わせた有利子負債は2,111億円と、前年度末比で741億円減少しました。この結果、D/Eレシオは0.13倍と、前年度末比で0.05ポイント低下しました。現金及び現金同等物から有利子負債を控除したネットキャッシュ残高は1,447億円と、前年度末比で539億円減少しました。

資本合計は1兆7,368億円と、前年度末比で210億円増加しました。利益剰余金は1兆2,265億円と、親会社の所有者に帰属する当期利益を計上したことなどにより前年度末比で1,381億円増加しました。その他の資本の構成要素は708億円と、前年度末比で72億円増加しました。また、自己株式は2,777億円のマイナスです。株主還元施策として当年度は自己株式約1,500億円を取得しました。これらの結果、自己資本は1兆5,868億円となり、自己資本比率は48.6%と、前年度末比で0.9ポイント上昇しました。

確定給付型退職給付制度の状況

| (億円) | ||||

| 前年度末 (2022年3月31日) | 当年度末 (2023年3月31日) | 前年度末比 | ||

| a.確定給付制度債務 | 15,776 | 13,202 | △2,574 | |

| b.年金資産 | 16,012 | 13,067 | △2,944 | |

| c.積立状況 (b)-(a) | 235 | △135 | △370 |

国内外の従業員向け確定給付型退職給付制度の退職給付債務は1兆3,202億円と、前年度末比で2,574億円減少し、年金資産は1兆3,067億円と、前年度末比で2,944億円減少しました。この結果、積立状況(退職給付債務から年金資産を控除した金額)は135億円の不足と、前年度末比で370億円悪化しました。割引率の上昇により年金債務が減少したことおよび、金利変動による確定給付制度債務の現在価値の変動に制度資産を連動させる年金資産が減少したことなどによります。

⑤ キャッシュ・フロー

<要約連結キャッシュ・フロー計算書>

| (億円) | ||||

| 前年度 (自 2021年4月 1日 至 2022年3月31日) | 当年度 (自 2022年4月 1日 至 2023年3月31日) | 前年度比 | ||

| Ⅰ営業活動によるキャッシュ・フロー | 2,483 | 2,203 | △280 | |

| Ⅱ投資活動によるキャッシュ・フロー | △592 | △428 | 164 | |

| Ⅰ+Ⅱフリー・キャッシュ・フロー | 1,890 | 1,775 | △115 | |

| Ⅲ財務活動によるキャッシュ・フロー | △1,936 | △3,135 | △1,199 | |

| Ⅳ現金及び現金同等物の期末残高 | 4,840 | 3,559 | △1,281 |

(ご参考)

| ベース・キャッシュ・フロー | 2,118 | 2,500 | 382 |

当年度の営業活動によるキャッシュ・フローは2,203億円と、前年度に実施したDX人材施策に関するキャッシュアウトおよび事業成長投資の拡大などにより前年度比で280億円の収入減となりました。

投資活動によるキャッシュ・フローは428億円のマイナスと、前年度比で164億円の支出減となりました。

営業活動及び投資活動によるキャッシュ・フローを合わせたフリー・キャッシュ・フローは1,775億円のプラスと、前年度から115億円の収入減となりました。

成長投資実行前のフリー・キャッシュ・フローにリース料支払額を加えたベース・キャッシュ・フローは2,500億円プラスと前年度から382億円の収入増となりました。ベース・キャッシュ・フローは、事業ならびに保有資産最適化から生み出されたキャッシュ・フローで成長投資と株主還元への配分原資となるものです。

財務活動によるキャッシュ・フローは3,135億円のマイナスと、前年度比で1,199億円の支出増となりました。配当金の支払いで452億円、自己株式の取得で1,501億円支出しました。自己株式の取得は前年度から999億円増加しました。

当年度末の現金及び現金同等物は3,559億円です。当社グループは、緊急の資金需要に対応するため、月商の数カ月分を目安に十分な手元流動性を確保しています。また、当社は、グローバルに資本市場から資金調達するため、ムーディーズ・インベスターズ・サービス(以下、ムーディーズ)、スタンダード&プアーズ(以下、S&P)及び株式会社格付投資情報センター(以下、R&I)から債券格付けを取得しています。本有価証券報告書提出日現在における格付けは、ムーディーズ:A3(長期)、S&P:A-(長期)、R&I :A+(長期)/a-1(短期)です。

当社グループは、事業や国・地域毎の特性やリスクを加味し、株主資本コストと借入コストの加重平均として資金調達コストを算定し、これに基づいて各事業における投資意思決定や回収可能性の判断を行っています。当社グループは、今後ますます需要が高まるDXビジネスに経営資源を集中し、中長期的に安定して高い収益性を獲得していくことによって、資金調達コストより高いリターンをあげることができると考えています。

⑥ 生産、受注及び販売の実績

富士通単独および富士通Japanの国内受注については、基幹システム刷新やモダナイゼーションへのデマンドが強いことに加え、お客様のDX変革に向けた価値提案が着実に商談獲得に繋がっており、前年度から3%増加しました。

ソリューション・サービスの事業別には以下の通りです。まず、エンタープライズ(産業・流通)では前年度比8%増加と年間を通して強いデマンドが続きました。特に第4四半期では、製造系や流通系のお客様の基幹システム刷新やモダナイゼーション商談を複数獲得しました。また、DX案件も増加しており好調な受注を維持しています。ファイナンス(金融・小売)でも前年度比3%増加し同じく第4四半期でネット銀行や保険のお客様向けの基幹システム更新などを含む大型商談を獲得しました。JAPANリージョン(官公庁・社会基盤他)でも第4四半期に官公庁向けの大型商談を複数受注したことにより、前年度比8%増加しました。富士通Japan(自治体・ヘルスケア・文教・民需(中堅他))では前年度比3%増加しました。

一方、ネットワークでは、前年度獲得した北米向けの大型受注の反動で18%減少です。

海外の受注状況です。Europeでは2%減少しましたが、サービスでは7%増加です。上期に大型の更新案件を獲得しました。Americasは前年度、カナダの公共向けで複数年の大型商談を獲得した反動をうけ10%の減少です。Asia Pacificでも2%の減少ですが、サービスは20%増加です。下半期に公共の大型案件を複数獲得したことで前年度を上回りました。また、M&Aによるデジタル関連のケイパビリティが増えたことも受注増に寄与しています。

⑦ 重要な会計方針及び見積り

IFRSに準拠した連結財務諸表の作成において、経営陣は、会計方針の適用並びに資産、負債、収益及び費用に影響を与える判断、見積り及び仮定を必要としておりますが、実際の結果と異なる場合があります。また、見積り及びその基礎となる仮定は継続して見直されます。会計上の見積りの見直しによる影響は、その見積りを見直した連結会計期間及び影響を受ける将来の連結会計期間において認識されます。連結財務諸表の金額に重要な影響を与える見積り及び判断については、「第5 経理の状況 連結財務諸表注記 4.重要な会計上の見積り及び見積りを伴う判断」をご参照ください。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。