有価証券報告書-第124期(2023/04/01-2024/03/31)

(1)経営成績等の状況の概要、経営者の視点による経営成績等の状況に関する分析・検討内容

当連結会計年度における当社及び連結子会社並びに持分法適用会社(以下、当社グループ)の経営成績、財政状態及びキャッシュ・フローの状況の概要、経営者の視点による当社グループの経営成績等の状況に関する認識及び分析・検討内容は次の通りです。文中における将来に関する事項は、当連結会計年度末(2024年3月31日)現在において判断したものです。

文中において、当連結会計年度は当年度、前連結会計年度は前年度と、省略して記載しています。

① 中期経営計画の進捗状況

パーパスの実現に向けて長期かつ安定的な貢献を行うためには、すべてのステークホルダーと信頼関係を築き自らがサステナブルに成長していくことが必要です。そのため、非財務面での指標を事業活動の中核に組み込み、財務目標と合わせて達成に向けた取り組みを推進しています。

(ⅰ)財務目標

*1 連結損益計算書上の営業利益から事業再編、事業構造改革、M&A等に伴う損益並びに制度変更等による一過性の損益(調整項目)を控除した、本業での実質的な利益を示す指標です。

*1 連結損益計算書上の営業利益から事業再編、事業構造改革、M&A等に伴う損益並びに制度変更等による一過性の損益(調整項目)を控除した、本業での実質的な利益を示す指標です。

*2 連結キャッシュ・フロー計算書上の営業活動によるキャッシュ・フローと投資活動によるキャッシュ・フローの合計額から事業再編、事業構造改革、M&A等に伴う一過性の収支(調整項目)を控除した、経常的なフリー・キャッシュ・フローです。

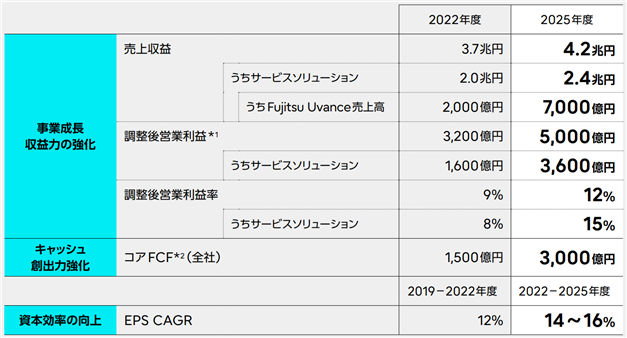

2023年度に開始した新たな中期経営計画では、最終年度となる2025年度に売上収益4.2兆円、調整後営業利益5,000億円、調整後営業利益率12%という財務目標を定めました。Fujitsu Uvanceを成長のドライバーとしてサービスソリューションを中心に収益性の向上を目指します。また、事業成長に加え運転資本効率の改善によりキャッシュ・フロー創出力を強化し、2025年度のコア・フリー・キャッシュ・フロー(コアFCF)は2022年度実績の約2倍となる3,000億円への拡大を図ります。さらに、拡大したキャッシュ・フローを最適配分することで、EPSは2022年度の水準から14~16%の年平均成長率を目指します。

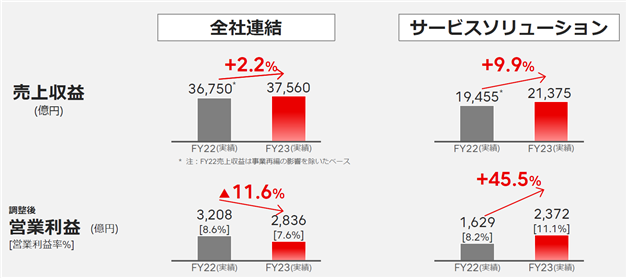

2023年度は、サービスソリューションを成長の柱とする事業ポートフォリオの変革に取り組みました。この結果、2023年度の全社連結の売上収益は3兆7,560億円で前年度比2.2%の伸長、サービスソリューションの売上収益は2兆1,375億円で前年度比9.9%の伸長と順調に推移しています。全社連結の調整後営業利益は前年度から11.6%減少し、2,836億円でした。これはデバイスソリューションやネットワークプロダクトにおける需要の落ち込み、並びに先端研究開発や社内DX投資増加の影響によるものです。サービスソリューションは各施策の効果により、調整後営業利益2,372億円と前年度比で45.5%の大幅な伸長となりました。

2023年度は、サービスソリューションを成長の柱とする事業ポートフォリオの変革に取り組みました。この結果、2023年度の全社連結の売上収益は3兆7,560億円で前年度比2.2%の伸長、サービスソリューションの売上収益は2兆1,375億円で前年度比9.9%の伸長と順調に推移しています。全社連結の調整後営業利益は前年度から11.6%減少し、2,836億円でした。これはデバイスソリューションやネットワークプロダクトにおける需要の落ち込み、並びに先端研究開発や社内DX投資増加の影響によるものです。サービスソリューションは各施策の効果により、調整後営業利益2,372億円と前年度比で45.5%の大幅な伸長となりました。

また、2023年度のコア・フリー・キャッシュ・フローは1,972億円と、前年度比で401億円の収入増となりました。資本効率を示す指標である調整後EPSの2022年度から2023年度にかけての年平均成長率は19.6%でした。

(ⅱ)非財務目標

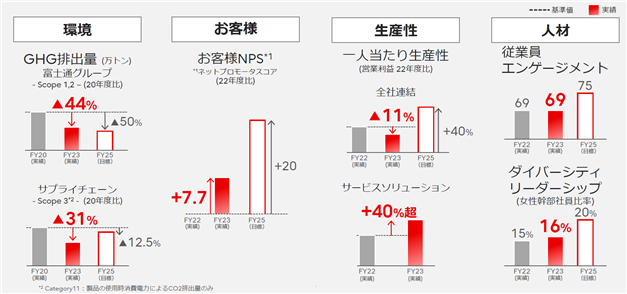

当社グループは、環境、お客様、生産性、人材の4つのカテゴリにおいてKPIを定めており、2025年度での目標達成に向けていずれも概ね順調に推移しています。

当社グループは、環境、お客様、生産性、人材の4つのカテゴリにおいてKPIを定めており、2025年度での目標達成に向けていずれも概ね順調に推移しています。

まず「環境」でのKPIとしては、GHG(Green House Gas:温室効果ガス)を、Scope1、2の富士通グループは2020年度比で50%削減、Scope3のサプライチェーンで同12.5%の削減を目標にしています。Scope3は、2025年度の目標であるマイナス12.5%を大きく上回る31%の削減を達成しましたが、これはネットワークプロダクトの販売減少の一時的な影響によるものであり、2025年度目標に変更はありません。

「お客様」では、従来のKPIであるお客様NPS(*)を継続してKPIとし、2022年度比で20ポイント上昇を目標にしています。

「生産性」については、従業員一人当たりの営業利益を2022年度比で40%上昇を目標にしています。2023年度は全社連結の営業利益の減少に伴い生産性も低下しましたが、当社グループの成長領域であるサービスソリューションでは2022年度比で40%を超える伸長になりました。

「人材」面は、従来のKPIである従業員エンゲージメントを継続してKPIとし、前回達成できなかったグローバルでのスコア75の達成を目標にしています。2023年度は2022年度と同じスコアで推移しています。社内サーベイの結果抽出された課題のうち着手できるものから対応し、次の段階としてより複雑な課題に取り組んでおります。また、ダイバーシティリーダーシップの指標として、まずグローバルでの女性幹部社員比率をKPIとして設定し、2022年度の15%から2025年度で20%に拡大することを目標としました。これは、2030年度で30%の達成を目指し、そこからバックキャストして定めております。

* お客様NPS(Net Promoter Score)とは、お客様との信頼関係=顧客ロイヤリティの客観的な評価を可能とする指標です。購入した商品やサービスに対する満足あるいは不満の度合いを示す顧客満足度と異なり、顧客ロイヤリティは、お客様の愛着度合いやリピート購入の見込みを判断できるという特徴があります。

[2023年度決算ハイライト]

売上収益は3兆7,560億円、営業利益は1,602億円、親会社の所有者に帰属する当期利益は2,544億円となりました。当期利益は2期連続で過去最高益を更新しました。主にリージョンズ(海外)を中心とした構造改革を拡大し一過性の損失を計上した一方で、欧州の法人体系の再編に伴い繰延税金資産を計上、税金費用が減少した影響によるものです。

事業再編、事業構造改革、M&A等に伴う損益並びに制度変更等による一過性の損益を控除した調整後営業利益は2,836億円でした。このうちサービスソリューションの調整後営業利益は2,372億円、調整後営業利益率は11.1%と前年度比で2.9ポイント改善しました。

(ⅰ)コストや費用の効率化の進捗状況

サービスソリューションのグロスマージン率改善のため、デリバリの変革と、提供価値に基づくプライシングの二つの取り組みを進めています。グローバルデリバリーセンター(GDC)では人員の拡充と、内製化率・オフショア率の向上に取り組んでいます。ジャパン・グローバルゲートウェイ(JGG)では、全社共通の開発プラットフォームを活用し、開発作業の標準化と自動化を推進、工数削減の効果が現れています。また、従来のコストプラスの価格設定から脱却し、提供価値に基づくバリューベースプライシングへの移行を進めています。

(ⅱ)事業成長投資

事業成長投資は、2,021億円と前年度から814億円増加しました。主な内容は、Fujitsu Uvance・コンサル事業の強化が約650億円、先端研究開発が約350億円、データドリブンをはじめとする経営基盤強化が約750億円、品質・セキュリティ強化、人材育成が約250億円です。

Fujitsu Uvance・コンサル事業の強化には、ドイツGK Software SE社の買収コストが含まれます。先端研究開発は、当社のAIプラットフォームFujitsu Kozuchiや量子コンピュータ関連技術の開発費用です。また、経営基盤強化ではデータドリブン経営の取り組みとして、グループ全体でERP基盤を一つに統合するプロジェクトOneERP+プログラムを推進中です。先行して既に稼働している一部の海外リージョンに続き、日本国内におけるOneERP+の稼働は2024年度を予定しています。

② 持続的な成長と収益力向上のモデル構築への取り組み

当社グループは2030年に向けた価値創造のビジョンとして、デジタルサービスによってネットポジティブ(*)を実現するテクノロジーカンパニーになることを掲げています。2023年度から2025年度までの中期経営計画を、2030年およびそれ以降に向けて、持続的な成長、収益力向上に向けたモデルを構築する3カ年と位置づけています。目標達成に向けた主な取り組み事項として、事業モデルと事業ポートフォリオの変革、お客様のモダナイゼーションの確実なサポート、海外ビジネスの収益性向上の3つのテーマがあります。

* ネットポジティブとは、財務的なリターンの最大化に加え、地球環境問題の解決やデジタル社会の発展、そして人々のウェルビーイングの向上に取り組み、テクノロジーとイノベーションによって社会全体へのインパクトをプラスにする考え方です。

(ⅰ)事業モデルと事業ポートフォリオの変革

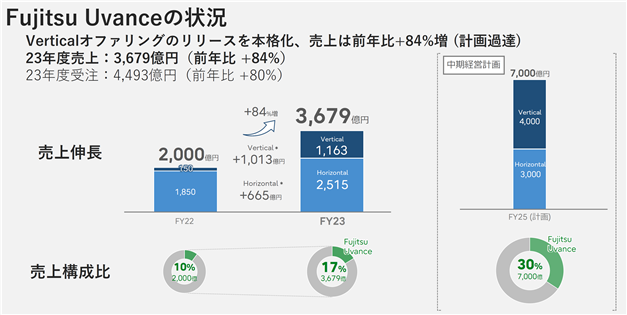

従来型のSIから、Fujitsu Uvanceを中心としたオンクラウドやビジネスアプリケーション、クロスインダストリーといった事業モデル・事業ポートフォリオへの変革を進めています。Fujitsu Uvanceの2023年度の売上は3,679億円と2022年度の売上2,000億円から84%増と大きく伸長し、当初計画の3,000億円も上回りました。2022年度はお客様のDXを支えるためのテクノロジーやソリューションを提供するHorizontalの売上が中心でしたが、2023年度はサステナブルなものづくりを支えるSustainable Manufacturingや、新たなコンシューマー体験を提供するConsumer ExperienceといったVerticalのオファリング強化を進めた結果、Fujitsu Uvance全体の売上のうちVerticalの構成比が30%を超えました。また、クロスインダストリーの取り組みは、データの連携と活用が重要な要素となりますが、2023年度はFujitsu Kozuchiを22種のオファリングに実装しました。2024年度は実装範囲をさらに拡大するほか、新たなコンサルティングサービスであるUvance Wayfindersの拡大や、海外での本格展開を見据えグローバル共通サービスの拡充も図ってまいります。

(ⅱ)お客様のモダナイゼーションの確実なサポート

モダナイゼーションビジネスは国内を中心に順調に拡大しています。2023年度は、デマンドに対するリソース要件の可視化のほか、モダナイゼーションに欠かせない技術情報やノウハウ、知見を集約するCoEであるモダナイゼーションナレッジセンターによる商談およびプロジェクト推進の効率化、グローバルパートナーとの連携によって実績があるツールの展開を行いました。2024年度以降も既存システムに対するモダナイゼーションの需要は継続するものと予想しています。可視化されたリソース要件をベースに、商談状況に応じて機動的なリソースのアサインメントを行い、プロジェクトを確実かつ効率的に遂行します。また、モダナイゼーションに必要なスキルを保有する人材を継続して育成・拡充し、ビジネスの変化に対応しながらクラウド化やDXを見据えたモダナイゼーションをサポートしてまいります。

(ⅲ)海外ビジネスの収益性向上

リージョンズ(海外)の2023年度の売上収益は6,041億円で、2022年度比3.9%の伸長でした。調整後営業利益率は1.7%と依然採算性が課題となっておりますが、事業ポートフォリオの変革などの取り組みにより回復を見込んでいます。Americasリージョンは事業ポートフォリオの変革が順調に進み、サービスビジネスの割合が増加、調整後営業利益率は改善傾向にあります。2024年度はビジネス規模の拡大と更なる収益性の拡大に取り組みます。Europeリージョンはドイツにおけるプライベートクラウド事業の売却、低採算地域からの撤退、サービスビジネスとハードウェアビジネスの分離のための法人体系の再編といった構造改革を実行しており、2025年度内に完了の予定です。Asia Pacificリージョンは競争の激しいインフラビジネスから脱却し、ビジネスアプリケーションなどのサービスビジネスへシフトするための構造改革を検討しています。いずれの地域においてもFujitsu Uvanceを中心とするサービスビジネスへのシフトを進めてまいります。

③ 経営成績

<要約連結損益計算書>

(注1)連結損益計算書上の親会社の所有者に帰属する当期利益から事業再編、事業構造改革、M&A等に伴う損益並

びに制度変更等による一過性の損益およびこれらに係る税金相当(調整項目)を控除した利益指標

(ご参考)財務指標

(注2)1株当たり調整後当期利益(当社は、2024年4月1日を効力発生日として、普通株式1株につき10株の割合で

株式分割を実施しました。当該株式分割が前年度の期首に行われたと仮定して、1株当たり調整後当期利

益を算定しております。)

(注3)親会社の所有者に帰属する当期利益÷{(期首の親会社の所有者に帰属する持分合計(自己資本)+期末の

親会社の所有者に帰属する持分合計(自己資本))÷2}

(ⅰ)売上収益

当年度の売上収益は3兆7,560億円と、前年度比で422億円の増収です。事業再編影響を除く継続事業ベースでは前年度比809億円の増収です。サービスソリューションは国内市場向けのDXやモダナイゼーション商談が牽引し9.9%伸長しました。ハードウェアソリューションのうち、サーバ・ストレージを中心とするシステムプロダクトでは為替変動の影響により増収した一方、ネットワークプロダクトは前年度の高い需要の反動減で、全体では2.2%の減収です。デバイスソリューションは半導体パッケージの需要低迷が継続し25.2%の減収です。

(ⅱ)売上原価、販売費及び一般管理費、その他の損益並びに営業利益

当年度の売上原価は2兆5,912億円で、売上総利益は1兆1,648億円、前年度比で207億円増加しました。

販売費及び一般管理費は9,045億円と、前年度比で516億円増加しました。先端研究開発や社内DX投資といった事業成長投資を積極的に増やしています。また、その他の損益は999億円の損失と、前年度比で1,444億円悪化しました。

この結果、営業利益は1,602億円、前年度比で1,753億円減少しました。これには、主に欧州地域における事業構造改善費用をはじめとした営業利益調整項目として、当年度1,234億円の損失、前年度比1,381億円悪化の影響が含まれています。上記営業利益調整項目を控除した調整後営業利益は、前年度が3,208億円、当年度が2,836億円となりました。当社グループが成長の柱と位置付けるサービスソリューションは前年度比742億円の好転でしたが、デバイスソリューションおよびネットワークプロダクトにおける需要の落ち込みのほか、積極的な事業成長投資による費用増もあり、全社連結で371億円の悪化です。

(ⅲ)金融損益、持分法による投資利益及び税引前利益

金融収益と金融費用をあわせた金融損益は67億円の利益と、前年度比で14億円の減益となりました。持分法による投資利益は111億円と、前年度比で168億円の減益となりました。

税引前利益は1,781億円と、営業利益の減益などにより前年度比で1,936億円の減益となりました。

(ⅳ)法人所得税費用、当期利益及び親会社の所有者に帰属する当期利益

当期利益は2,666億円と、前年度比で218億円の増益となりました。当期利益のうち、親会社の所有者に帰属する当期利益は2,544億円の利益で前年度から392億円の増益となりました。非支配持分に帰属する金額は122億円の利益で前年度から174億円の減少となりました。法人所得税費用は885億円のマイナスと前年度比で2,155億円減少しました。欧州子会社Fujitsu Services Holdings PLCの清算決定に伴い、投資に係る将来減算一時差異について繰延税金資産1,405億円を認識したことにより、法人所得税費用が同額減少しております。

親会社の所有者に帰属する当期利益を親会社の所有者に帰属する持分(自己資本)で除して算定したROEは前年度13.5%から当年度は15.2%となりました。調整後EPSは前年度105.1円から当年度は125.6円に増加し、2022年度から2023年度までの年平均成長率は19.6%と、2025年度目標を上回る水準です。

株主還元を安定的に拡大させる方針のもと、当年度の1株あたり年間配当は26円(注)と、前年度から年間で2円(注)増額、2015年度以降、8期連続で増配しました。また、当年度は自己株式1,031億円を取得しました。インサイダー取引規制により自己株式の取得開始時期がずれ込み、年間の買入額が当初計画の1,500億円から減少しましたが、2023年度から2025年度までの3カ年に、配当および自己株式取得の合計で6,000億円の株主還元を実施する計画に変更はありません。

(注) 当社は2024年4月1日に普通株式1株につき10株の割合で株式分割を行いました。1株当たり配当額は分割後の数字にて再算出しています。

(ⅴ)税引後その他の包括利益及び当期包括利益

税引後その他の包括利益は654億円となりました。その他の包括利益を通じて公正価値で測定する金融資産のプラスの影響が350億円、為替が円安に推移したことにより在外子会社等の換算差額が好転した影響が218億円、確定給付制度の再測定の影響が50億円ありました。当期利益と税引後その他の包括利益をあわせた当期包括利益は3,321億円となりました。当期包括利益のうち、親会社の所有者に帰属する当期包括利益は3,178億円、非支配持分に帰属する当期包括利益は142億円となりました。

(ⅵ)セグメント情報

当社グループは、経営組織の形態、製品・サービスの特性に基づき、複数の事業セグメントを集約した上で、「サービスソリューション」、「ハードウェアソリューション」、「ユビキタスソリューション」及び「デバイスソリューション」の4つを報告セグメントとしています。「サービスソリューション」については、Fujitsu Uvanceを中心としたグローバル共通の価値提供サービスの創出・提供を行う「グローバルソリューション」、日本市場に向けたサービスの提供・実装を行う「リージョンズ(Japan)」、海外市場に向けたサービスの提供・実装を行う「リージョンズ(海外)」により構成されています。「ハードウェアソリューション」は、ICTの基盤となる、サーバやストレージシステムなどのシステムプロダクトと携帯電話基地局や光伝送システムなどの通信インフラを提供するネットワークプロダクトにより構成されています。「ユビキタスソリューション」は、パソコンなどの「クライアントコンピューティングデバイス」により構成されています。「デバイスソリューション」は、半導体パッケージ、電池をはじめとする「電子部品」により構成されています。

当年度のセグメント別の売上収益(セグメント間の内部売上収益を含む)及び営業利益は以下のとおりです。

a サービスソリューション

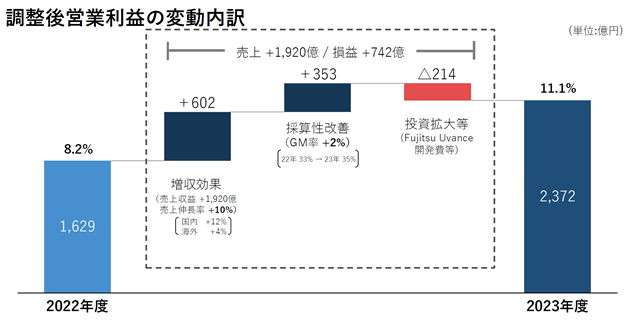

サービスソリューションの売上収益は2兆1,375億円と、事業再編影響を除いたベースで前年度比1,920億円の増収です。調整後営業利益は2,372億円と、前年度比742億円の増益です。前年度からの主な変動要因は次の三点です。第一に増収効果で602億円の増益となりました。国内を中心に前年度比10%の売上伸長です。第二に採算性改善により353億円の増益となりました。プロジェクトの内製化、オフショア化、開発標準化・自動化適用を進め、特に国内サービスの採算性は着実に向上しています。売上総利益率は35%と前年度から2%改善しました。第三に投資拡大等により214億円の減益となりました。Fujitsu Uvanceのオファリング開発や人材育成、セキュリティ強化など成長に直結する投資について積極的に進めています。

サービスソリューションの売上収益は2兆1,375億円と、事業再編影響を除いたベースで前年度比1,920億円の増収です。調整後営業利益は2,372億円と、前年度比742億円の増益です。前年度からの主な変動要因は次の三点です。第一に増収効果で602億円の増益となりました。国内を中心に前年度比10%の売上伸長です。第二に採算性改善により353億円の増益となりました。プロジェクトの内製化、オフショア化、開発標準化・自動化適用を進め、特に国内サービスの採算性は着実に向上しています。売上総利益率は35%と前年度から2%改善しました。第三に投資拡大等により214億円の減益となりました。Fujitsu Uvanceのオファリング開発や人材育成、セキュリティ強化など成長に直結する投資について積極的に進めています。

グローバルソリューションの売上収益は4,803億円と、前年度比730億円増、17.9%の増収となりました。調整後営業利益は137億円と、前年度比86億円の増益です。Fujitsu Uvanceを中心に売上伸長、積極的に投資拡大しつつも、増収効果、採算性改善が進み利益水準は大幅に向上しました。

リージョンズ(Japan)の売上収益は12,621億円と、前年度比675億円増、5.7%の増収となりました。調整後営業利益は2,131億円と、前年度比654億円の増益です。DX、モダナイゼーション案件が牽引し、金融・公共・ヘルスケア等幅広い分野で増収増益となりました。

リージョンズ(海外)の売上収益は6,041億円と、Fujitsu Uvanceの売上拡大に加え、為替変動の影響もあり、前年度比224億円増、3.9%の増収となりました。調整後営業利益は103億円と、前年度並みです。

事業成長とポートフォリオ変革の要と位置付けている、Fujitsu Uvanceの受注および売上収益の進捗状況です。受注は4,493億円で前年度比80%の伸長、売上収益は3,679億円で同84%の伸長です。2023年度はVerticalオファリングのリリースを本格化し、Sustainable Manufacturingを中心に、Healthy LivingやTrusted Societyなどの領域も立ち上がってまいりました。サービスソリューション全体の売上に占める構成比も前年の10%から2023年度は17%に拡大し、ポートフォリオの転換も着実に進んでいます。

事業成長とポートフォリオ変革の要と位置付けている、Fujitsu Uvanceの受注および売上収益の進捗状況です。受注は4,493億円で前年度比80%の伸長、売上収益は3,679億円で同84%の伸長です。2023年度はVerticalオファリングのリリースを本格化し、Sustainable Manufacturingを中心に、Healthy LivingやTrusted Societyなどの領域も立ち上がってまいりました。サービスソリューション全体の売上に占める構成比も前年の10%から2023年度は17%に拡大し、ポートフォリオの転換も着実に進んでいます。

* Fujitsu Uvanceは7つの重点注力分野を定めています。7つの重点注力分野は、社会課題を解決するサービス群であるVertical Areasと、サービス提供を支える基盤であるHorizontal Areasの2つに区分されます。Vertical Areasは、環境と人に配慮した循環型でトレーサブルなものづくりを実現するSustainable Manufacturing、生活者に多様な体験を届ける決済・小売・流通を可能にするConsumer Experience、あらゆる人々のウェルビーイングな暮らしをサポートするHealthy Living、そして、安心・安全でレジリエントな社会づくりに貢献するTrusted Society の4つの分野からなります。Horizontal Areasは、データドリブンな意思決定やオペレーションと働き方改革を支えるDigital Shifts、クラウドインテグレーションとアプリケーションを提供するBusiness Applications、お客様の基幹システムのクラウド化とセキュリティサービスを提供するHybrid ITの3つの分野からなります。

b ハードウェアソリューション

ハードウェアソリューションの売上収益は11,080億円と、前年度比2.2%の減収となりました。調整後営業利益は836億円と、前年度比289億円の減益です。システムプロダクトは、為替変動の影響により増収となりました。一方、ネットワークプロダクトは大型需要一巡による売上収益の減少下において、ネットワークの高速化、大容量化、低電力消費の実現など、次のサイクルに向けた開発投資を拡充しております。

c ユビキタスソリューション

ユビキタスソリューションの売上収益は2,733億円と、前年度比4.4%の減収となりました。調整後営業利益は242億円と、前年度比155億円の増益です。為替変動影響を含めた部材価格上昇に対し、追加のコストダウンや価格転嫁が進みました。

d デバイスソリューション

デバイスソリューションの売上収益は2,863億円と、前年度比25.2%の減収となりました。半導体パッケージの需要低迷が続いています。

(ⅶ)リージョンズ(海外)の損益情報

当社グループは、グローバルでの売上収益の拡大と収益力向上を経営上の重要な課題の1つであると考えており、サービスソリューションに含まれるリージョンズ(海外)の損益情報は当社グループの事業管理において重要な項目であるとともに、株主、投資家の皆様に当社グループの損益概況をご理解頂くための有益な情報であると考えています。

売上収益は6,041億円と、Fujitsu Uvanceの売上拡大に加え、為替変動の影響もあり、前年度比224億円増と3.9%の増収となりました。調整後営業利益は103億円と、前年度並みです。ドイツにおけるプライベートクラウド事業の売却をはじめとした低採算ビジネスからの撤退、Fujitsu Uvanceを中核とした事業領域への転換を進めております。

④ 財政状態

<要約連結財政状態計算書>

(注)自己資本 :親会社の所有者に帰属する持分合計

有利子負債 :社債、借入金及びリース負債

ネットキャッシュ :現金及び現金同等物-有利子負債

(ご参考)財務指標

(注)自己資本比率 :親会社の所有者に帰属する持分合計(自己資本)÷資産合計

D/Eレシオ :有利子負債÷親会社の所有者に帰属する持分合計(自己資本)

当年度末の資産合計は3兆5,148億円と、前年度末から2,492億円増加しました。流動資産は1兆8,964億円と、前年度末比で213億円減少しました。棚卸資産が減少したほか、現金及び現金同等物は3,421億円と、前年度末比で137億円減少しました。非流動資産は1兆6,183億円と、前年度末比で2,706億円増加しました。主に、欧州子会社Fujitsu Services Holdings PLCの清算決定に伴い、投資に係る将来減算一時差異について繰延税金資産を認識したほか、M&Aの実行により無形資産やのれんが増加しました。

負債合計は1兆5,959億円と、前年度末比で672億円増加しました。流動負債及び非流動負債の借入金及びリース負債をあわせた有利子負債は2,456億円と、前年度末比で345億円増加しました。この結果、D/Eレシオは0.14倍と、前年度末比で0.01ポイント上昇しました。現金及び現金同等物から有利子負債を控除したネットキャッシュ残高は964億円と、前年度末比で482億円減少しました。

資本合計は1兆9,188億円と、前年度末比で1,820億円増加しました。利益剰余金は1兆4,873億円と、親会社の所有者に帰属する当期利益を計上したことなどにより前年度末比で2,608億円増加しました。その他の資本の構成要素は803億円と、前年度末比で95億円増加しました。また、自己株式は3,808億円のマイナスです。株主還元施策として当年度は自己株式1,031億円を取得しました。これらの結果、自己資本は1兆7,523億円となり、自己資本比率は49.9%と、前年度末比で1.3%上昇しました。

確定給付型退職給付制度の状況

国内外の従業員向け確定給付型退職給付制度の退職給付債務は1兆3,966億円と、前年度末比で764億円増加し、年金資産は1兆4,079億円と、前年度末比で1,012億円増加しました。この結果、積立状況(退職給付債務から年金資産を控除した金額)は112億円の超過と、前年度末比で247億円改善しました。割引率の上昇により年金債務が減少したこと及び、株価上昇により年金資産が増加したことなどによります。

⑤ キャッシュ・フロー

<要約連結キャッシュ・フロー計算書>

(ご参考)

(注)成長投資前のフリー・キャッシュ・フローにリース料支払を加えたキャッシュ・フロー

当年度の営業活動によるキャッシュ・フローは3,092億円と、前年度比で888億円の収入増となりました。前年の増益に伴う法人税の納付増加はありましたが、棚卸資産残高の削減や売掛債権の回収が進み、前年度から好転しました。

投資活動によるキャッシュ・フローは1,572億円のマイナスと、前年度比で1,144億円の支出増となりました。ドイツGK Software SE社の買収による支出やデバイスソリューションにおける設備投資増加がありました。

営業活動及び投資活動によるキャッシュ・フローを合わせたフリー・キャッシュ・フローは1,519億円のプラスと、前年度から255億円の収入減となりました。

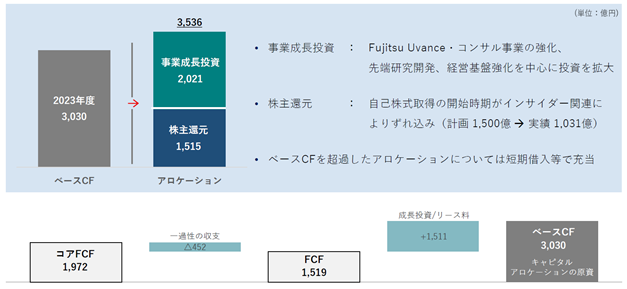

ベース・キャッシュ・フローは3,030億円プラスと前年度から530億円の収入増となりました。ベース・キャッシュ・フローは、事業並びに保有資産最適化から生み出されたキャッシュ・フローで、事業成長投資と株主還元への配分原資となるものです。当年度は、Fujitsu Uvance ・コンサル事業の強化、先端研究開発を中心とした事業成長投資に2,021億円、自己株式取得および配当による株主還元に1,515億円を配分しました(ベース・キャッシュ・フローを超過した分については短期借入等で充当)。

財務活動によるキャッシュ・フローは1,814億円のマイナスと、前年度比で1,320億円の支出減となりました。インサイダー取引規制により自己株式の取得開始時期がずれ込み、年間の買入額が減少したほか、GK Software SE社の買収など欧州での一過性の支出に伴い借入金が増加しました。

当年度末の現金及び現金同等物は3,421億円です。当社グループは、緊急の資金需要に対応するため、月商の数カ月分を目安に十分な手元流動性を確保しています。また、当社は、グローバルに資本市場から資金調達するため、ムーディーズ・インベスターズ・サービス(以下、ムーディーズ)及び株式会社格付投資情報センター(以下、R&I)から債券格付けを取得しています。本有価証券報告書提出日現在における格付けは、ムーディーズ:A3(長期)、R&I :A+(長期)/a-1(短期)です。

当社グループは、事業や国・地域毎の特性やリスクを加味し、株主資本コストと借入コストの加重平均として資金調達コストを算定し、これに基づいて各事業における投資意思決定や回収可能性の判断を行っています。当社グループは、今後ますます需要が高まるDXビジネスに経営資源を集中し、中長期的に安定して高い収益性を獲得していくことによって、資金調達コストより高いリターンをあげることができると考えています。

⑥ 生産、受注及び販売の実績

サービスソリューションの国内受注については、基幹システム刷新やモダナイゼーションへのデマンドが強いことに加え、お客様のDX変革に向けた価値提案が着実に商談獲得に繋がっており、前年度から16%増加しました。

サービスソリューションの業種別は以下の通りです。まず、エンタープライズビジネス(産業・流通・小売)では前年度比7%増加しました。モダナイゼーション案件を中心に、製造、モビリティ、リテール向けが牽引しました。ファイナンスビジネス(金融・保険)は前年度比15%増加しました。メガバンクや保険業のお客様向けにおいて、基幹システム更新やモダナイゼーション案件を多数獲得することができました。パブリック&ヘルスケア(官公庁・自治体・医療)では前年度比19%増加しました。官公庁のシステム更改案件を複数獲得し、大きく伸長しました。ヘルスケアのお客様につきましても、電子カルテや医療情報システムへの投資が堅調です。そのほか、ナショナルセキュリティの大型商談を複数件獲得し、昨年度の高い水準をさらに上回る伸長となりました。

海外の受注については以下の通りです。Europeでは、前年度の大型商談の反動やドイツにおけるプライベートクラウド事業の売却影響により、前年度から8%減少しました。一方、Americasは民需向けのビジネスアプリケーション商談をはじめとしたサービスビジネスが拡大し27%の増加です。Asia Pacificでも、前年度の公共系大型商談の反動で17%減少です。

⑦ 重要性がある会計方針及び見積り

IFRSに準拠した連結財務諸表の作成において、経営陣は、会計方針の適用並びに資産、負債、収益及び費用に影響を与える判断、見積り及び仮定を必要としておりますが、実際の結果と異なる場合があります。また、見積り及びその基礎となる仮定は継続して見直されます。会計上の見積りの見直しによる影響は、その見積りを見直した連結会計期間及び影響を受ける将来の連結会計期間において認識されます。連結財務諸表の金額に重要な影響を与える見積り及び判断については、「第5 経理の状況 連結財務諸表注記 4.重要な会計上の見積り及び見積りを伴う判断」をご参照ください。

当連結会計年度における当社及び連結子会社並びに持分法適用会社(以下、当社グループ)の経営成績、財政状態及びキャッシュ・フローの状況の概要、経営者の視点による当社グループの経営成績等の状況に関する認識及び分析・検討内容は次の通りです。文中における将来に関する事項は、当連結会計年度末(2024年3月31日)現在において判断したものです。

文中において、当連結会計年度は当年度、前連結会計年度は前年度と、省略して記載しています。

① 中期経営計画の進捗状況

パーパスの実現に向けて長期かつ安定的な貢献を行うためには、すべてのステークホルダーと信頼関係を築き自らがサステナブルに成長していくことが必要です。そのため、非財務面での指標を事業活動の中核に組み込み、財務目標と合わせて達成に向けた取り組みを推進しています。

(ⅰ)財務目標

*1 連結損益計算書上の営業利益から事業再編、事業構造改革、M&A等に伴う損益並びに制度変更等による一過性の損益(調整項目)を控除した、本業での実質的な利益を示す指標です。*2 連結キャッシュ・フロー計算書上の営業活動によるキャッシュ・フローと投資活動によるキャッシュ・フローの合計額から事業再編、事業構造改革、M&A等に伴う一過性の収支(調整項目)を控除した、経常的なフリー・キャッシュ・フローです。

2023年度に開始した新たな中期経営計画では、最終年度となる2025年度に売上収益4.2兆円、調整後営業利益5,000億円、調整後営業利益率12%という財務目標を定めました。Fujitsu Uvanceを成長のドライバーとしてサービスソリューションを中心に収益性の向上を目指します。また、事業成長に加え運転資本効率の改善によりキャッシュ・フロー創出力を強化し、2025年度のコア・フリー・キャッシュ・フロー(コアFCF)は2022年度実績の約2倍となる3,000億円への拡大を図ります。さらに、拡大したキャッシュ・フローを最適配分することで、EPSは2022年度の水準から14~16%の年平均成長率を目指します。

2023年度は、サービスソリューションを成長の柱とする事業ポートフォリオの変革に取り組みました。この結果、2023年度の全社連結の売上収益は3兆7,560億円で前年度比2.2%の伸長、サービスソリューションの売上収益は2兆1,375億円で前年度比9.9%の伸長と順調に推移しています。全社連結の調整後営業利益は前年度から11.6%減少し、2,836億円でした。これはデバイスソリューションやネットワークプロダクトにおける需要の落ち込み、並びに先端研究開発や社内DX投資増加の影響によるものです。サービスソリューションは各施策の効果により、調整後営業利益2,372億円と前年度比で45.5%の大幅な伸長となりました。また、2023年度のコア・フリー・キャッシュ・フローは1,972億円と、前年度比で401億円の収入増となりました。資本効率を示す指標である調整後EPSの2022年度から2023年度にかけての年平均成長率は19.6%でした。

(ⅱ)非財務目標

当社グループは、環境、お客様、生産性、人材の4つのカテゴリにおいてKPIを定めており、2025年度での目標達成に向けていずれも概ね順調に推移しています。まず「環境」でのKPIとしては、GHG(Green House Gas:温室効果ガス)を、Scope1、2の富士通グループは2020年度比で50%削減、Scope3のサプライチェーンで同12.5%の削減を目標にしています。Scope3は、2025年度の目標であるマイナス12.5%を大きく上回る31%の削減を達成しましたが、これはネットワークプロダクトの販売減少の一時的な影響によるものであり、2025年度目標に変更はありません。

「お客様」では、従来のKPIであるお客様NPS(*)を継続してKPIとし、2022年度比で20ポイント上昇を目標にしています。

「生産性」については、従業員一人当たりの営業利益を2022年度比で40%上昇を目標にしています。2023年度は全社連結の営業利益の減少に伴い生産性も低下しましたが、当社グループの成長領域であるサービスソリューションでは2022年度比で40%を超える伸長になりました。

「人材」面は、従来のKPIである従業員エンゲージメントを継続してKPIとし、前回達成できなかったグローバルでのスコア75の達成を目標にしています。2023年度は2022年度と同じスコアで推移しています。社内サーベイの結果抽出された課題のうち着手できるものから対応し、次の段階としてより複雑な課題に取り組んでおります。また、ダイバーシティリーダーシップの指標として、まずグローバルでの女性幹部社員比率をKPIとして設定し、2022年度の15%から2025年度で20%に拡大することを目標としました。これは、2030年度で30%の達成を目指し、そこからバックキャストして定めております。

* お客様NPS(Net Promoter Score)とは、お客様との信頼関係=顧客ロイヤリティの客観的な評価を可能とする指標です。購入した商品やサービスに対する満足あるいは不満の度合いを示す顧客満足度と異なり、顧客ロイヤリティは、お客様の愛着度合いやリピート購入の見込みを判断できるという特徴があります。

[2023年度決算ハイライト]

売上収益は3兆7,560億円、営業利益は1,602億円、親会社の所有者に帰属する当期利益は2,544億円となりました。当期利益は2期連続で過去最高益を更新しました。主にリージョンズ(海外)を中心とした構造改革を拡大し一過性の損失を計上した一方で、欧州の法人体系の再編に伴い繰延税金資産を計上、税金費用が減少した影響によるものです。

事業再編、事業構造改革、M&A等に伴う損益並びに制度変更等による一過性の損益を控除した調整後営業利益は2,836億円でした。このうちサービスソリューションの調整後営業利益は2,372億円、調整後営業利益率は11.1%と前年度比で2.9ポイント改善しました。

(ⅰ)コストや費用の効率化の進捗状況

サービスソリューションのグロスマージン率改善のため、デリバリの変革と、提供価値に基づくプライシングの二つの取り組みを進めています。グローバルデリバリーセンター(GDC)では人員の拡充と、内製化率・オフショア率の向上に取り組んでいます。ジャパン・グローバルゲートウェイ(JGG)では、全社共通の開発プラットフォームを活用し、開発作業の標準化と自動化を推進、工数削減の効果が現れています。また、従来のコストプラスの価格設定から脱却し、提供価値に基づくバリューベースプライシングへの移行を進めています。

(ⅱ)事業成長投資

事業成長投資は、2,021億円と前年度から814億円増加しました。主な内容は、Fujitsu Uvance・コンサル事業の強化が約650億円、先端研究開発が約350億円、データドリブンをはじめとする経営基盤強化が約750億円、品質・セキュリティ強化、人材育成が約250億円です。

Fujitsu Uvance・コンサル事業の強化には、ドイツGK Software SE社の買収コストが含まれます。先端研究開発は、当社のAIプラットフォームFujitsu Kozuchiや量子コンピュータ関連技術の開発費用です。また、経営基盤強化ではデータドリブン経営の取り組みとして、グループ全体でERP基盤を一つに統合するプロジェクトOneERP+プログラムを推進中です。先行して既に稼働している一部の海外リージョンに続き、日本国内におけるOneERP+の稼働は2024年度を予定しています。

② 持続的な成長と収益力向上のモデル構築への取り組み

当社グループは2030年に向けた価値創造のビジョンとして、デジタルサービスによってネットポジティブ(*)を実現するテクノロジーカンパニーになることを掲げています。2023年度から2025年度までの中期経営計画を、2030年およびそれ以降に向けて、持続的な成長、収益力向上に向けたモデルを構築する3カ年と位置づけています。目標達成に向けた主な取り組み事項として、事業モデルと事業ポートフォリオの変革、お客様のモダナイゼーションの確実なサポート、海外ビジネスの収益性向上の3つのテーマがあります。

* ネットポジティブとは、財務的なリターンの最大化に加え、地球環境問題の解決やデジタル社会の発展、そして人々のウェルビーイングの向上に取り組み、テクノロジーとイノベーションによって社会全体へのインパクトをプラスにする考え方です。

(ⅰ)事業モデルと事業ポートフォリオの変革

従来型のSIから、Fujitsu Uvanceを中心としたオンクラウドやビジネスアプリケーション、クロスインダストリーといった事業モデル・事業ポートフォリオへの変革を進めています。Fujitsu Uvanceの2023年度の売上は3,679億円と2022年度の売上2,000億円から84%増と大きく伸長し、当初計画の3,000億円も上回りました。2022年度はお客様のDXを支えるためのテクノロジーやソリューションを提供するHorizontalの売上が中心でしたが、2023年度はサステナブルなものづくりを支えるSustainable Manufacturingや、新たなコンシューマー体験を提供するConsumer ExperienceといったVerticalのオファリング強化を進めた結果、Fujitsu Uvance全体の売上のうちVerticalの構成比が30%を超えました。また、クロスインダストリーの取り組みは、データの連携と活用が重要な要素となりますが、2023年度はFujitsu Kozuchiを22種のオファリングに実装しました。2024年度は実装範囲をさらに拡大するほか、新たなコンサルティングサービスであるUvance Wayfindersの拡大や、海外での本格展開を見据えグローバル共通サービスの拡充も図ってまいります。

(ⅱ)お客様のモダナイゼーションの確実なサポート

モダナイゼーションビジネスは国内を中心に順調に拡大しています。2023年度は、デマンドに対するリソース要件の可視化のほか、モダナイゼーションに欠かせない技術情報やノウハウ、知見を集約するCoEであるモダナイゼーションナレッジセンターによる商談およびプロジェクト推進の効率化、グローバルパートナーとの連携によって実績があるツールの展開を行いました。2024年度以降も既存システムに対するモダナイゼーションの需要は継続するものと予想しています。可視化されたリソース要件をベースに、商談状況に応じて機動的なリソースのアサインメントを行い、プロジェクトを確実かつ効率的に遂行します。また、モダナイゼーションに必要なスキルを保有する人材を継続して育成・拡充し、ビジネスの変化に対応しながらクラウド化やDXを見据えたモダナイゼーションをサポートしてまいります。

(ⅲ)海外ビジネスの収益性向上

リージョンズ(海外)の2023年度の売上収益は6,041億円で、2022年度比3.9%の伸長でした。調整後営業利益率は1.7%と依然採算性が課題となっておりますが、事業ポートフォリオの変革などの取り組みにより回復を見込んでいます。Americasリージョンは事業ポートフォリオの変革が順調に進み、サービスビジネスの割合が増加、調整後営業利益率は改善傾向にあります。2024年度はビジネス規模の拡大と更なる収益性の拡大に取り組みます。Europeリージョンはドイツにおけるプライベートクラウド事業の売却、低採算地域からの撤退、サービスビジネスとハードウェアビジネスの分離のための法人体系の再編といった構造改革を実行しており、2025年度内に完了の予定です。Asia Pacificリージョンは競争の激しいインフラビジネスから脱却し、ビジネスアプリケーションなどのサービスビジネスへシフトするための構造改革を検討しています。いずれの地域においてもFujitsu Uvanceを中心とするサービスビジネスへのシフトを進めてまいります。

③ 経営成績

<要約連結損益計算書>

| (億円) | |||||

| 前年度 (自 2022年4月 1日 至 2023年3月31日) | 当年度 (自 2023年4月 1日 至 2024年3月31日) | 前年度比 | 増減率 (%) | ||

| 売上収益 | 37,137 | 37,560 | 422 | 1.1 | |

| 継続事業 | 36,750 | 37,560 | 809 | 2.2 | |

| 事業再編影響 | 386 | - | △386 | - | |

| 売上原価 | △25,696 | △25,912 | △215 | 0.8 | |

| 売上総利益 | 11,440 | 11,648 | 207 | 1.8 | |

| 販売費及び一般管理費 | △8,529 | △9,045 | △516 | 6.1 | |

| その他の損益 | 445 | △999 | △1,444 | - | |

| 営業利益 | 3,356 | 1,602 | △1,753 | △52.2 | |

| 金融損益 | 82 | 67 | △14 | △17.6 | |

| 持分法による投資利益 | 280 | 111 | △168 | △60.3 | |

| 税引前利益 | 3,718 | 1,781 | △1,936 | △52.1 | |

| 法人所得税費用 | △1,270 | 885 | 2,155 | - | |

| 当期利益 | 2,448 | 2,666 | 218 | 8.9 | |

| 親会社の所有者に帰属 | 2,151 | 2,544 | 392 | 18.3 | |

| 非支配持分 | 296 | 122 | △174 | △58.9 | |

| 調整後営業利益および調整後当期利益 | |||||

| 営業利益 | 3,356 | 1,602 | △1,753 | △52.2 | |

| 調整項目 | 147 | △1,234 | △1,381 | - | |

| (上記調整項目を控除した) 調整後営業利益 | 3,208 | 2,836 | △371 | △11.6 | |

| 当期利益 (親会社所有者帰属) | 2,151 | 2,544 | 392 | 18.3 | |

| 調整項目 | 110 | 186 | 76 | - | |

| (上記調整項目を控除した) 調整後当期利益(注1) | 2,041 | 2,358 | 316 | 15.5 | |

(注1)連結損益計算書上の親会社の所有者に帰属する当期利益から事業再編、事業構造改革、M&A等に伴う損益並

びに制度変更等による一過性の損益およびこれらに係る税金相当(調整項目)を控除した利益指標

(ご参考)財務指標

| 前年度 | 当年度 | 前年度比 | ||

| 調整後営業利益率 | 8.6% | 7.6% | △1.0% | |

| 調整後EPS(注2) | 105.1円 | 125.6円 | 19.6% | |

| ROE(注3) | 13.5% | 15.2% | 1.7% |

(注2)1株当たり調整後当期利益(当社は、2024年4月1日を効力発生日として、普通株式1株につき10株の割合で

株式分割を実施しました。当該株式分割が前年度の期首に行われたと仮定して、1株当たり調整後当期利

益を算定しております。)

(注3)親会社の所有者に帰属する当期利益÷{(期首の親会社の所有者に帰属する持分合計(自己資本)+期末の

親会社の所有者に帰属する持分合計(自己資本))÷2}

(ⅰ)売上収益

当年度の売上収益は3兆7,560億円と、前年度比で422億円の増収です。事業再編影響を除く継続事業ベースでは前年度比809億円の増収です。サービスソリューションは国内市場向けのDXやモダナイゼーション商談が牽引し9.9%伸長しました。ハードウェアソリューションのうち、サーバ・ストレージを中心とするシステムプロダクトでは為替変動の影響により増収した一方、ネットワークプロダクトは前年度の高い需要の反動減で、全体では2.2%の減収です。デバイスソリューションは半導体パッケージの需要低迷が継続し25.2%の減収です。

(ⅱ)売上原価、販売費及び一般管理費、その他の損益並びに営業利益

当年度の売上原価は2兆5,912億円で、売上総利益は1兆1,648億円、前年度比で207億円増加しました。

販売費及び一般管理費は9,045億円と、前年度比で516億円増加しました。先端研究開発や社内DX投資といった事業成長投資を積極的に増やしています。また、その他の損益は999億円の損失と、前年度比で1,444億円悪化しました。

この結果、営業利益は1,602億円、前年度比で1,753億円減少しました。これには、主に欧州地域における事業構造改善費用をはじめとした営業利益調整項目として、当年度1,234億円の損失、前年度比1,381億円悪化の影響が含まれています。上記営業利益調整項目を控除した調整後営業利益は、前年度が3,208億円、当年度が2,836億円となりました。当社グループが成長の柱と位置付けるサービスソリューションは前年度比742億円の好転でしたが、デバイスソリューションおよびネットワークプロダクトにおける需要の落ち込みのほか、積極的な事業成長投資による費用増もあり、全社連結で371億円の悪化です。

(ⅲ)金融損益、持分法による投資利益及び税引前利益

金融収益と金融費用をあわせた金融損益は67億円の利益と、前年度比で14億円の減益となりました。持分法による投資利益は111億円と、前年度比で168億円の減益となりました。

税引前利益は1,781億円と、営業利益の減益などにより前年度比で1,936億円の減益となりました。

(ⅳ)法人所得税費用、当期利益及び親会社の所有者に帰属する当期利益

当期利益は2,666億円と、前年度比で218億円の増益となりました。当期利益のうち、親会社の所有者に帰属する当期利益は2,544億円の利益で前年度から392億円の増益となりました。非支配持分に帰属する金額は122億円の利益で前年度から174億円の減少となりました。法人所得税費用は885億円のマイナスと前年度比で2,155億円減少しました。欧州子会社Fujitsu Services Holdings PLCの清算決定に伴い、投資に係る将来減算一時差異について繰延税金資産1,405億円を認識したことにより、法人所得税費用が同額減少しております。

親会社の所有者に帰属する当期利益を親会社の所有者に帰属する持分(自己資本)で除して算定したROEは前年度13.5%から当年度は15.2%となりました。調整後EPSは前年度105.1円から当年度は125.6円に増加し、2022年度から2023年度までの年平均成長率は19.6%と、2025年度目標を上回る水準です。

株主還元を安定的に拡大させる方針のもと、当年度の1株あたり年間配当は26円(注)と、前年度から年間で2円(注)増額、2015年度以降、8期連続で増配しました。また、当年度は自己株式1,031億円を取得しました。インサイダー取引規制により自己株式の取得開始時期がずれ込み、年間の買入額が当初計画の1,500億円から減少しましたが、2023年度から2025年度までの3カ年に、配当および自己株式取得の合計で6,000億円の株主還元を実施する計画に変更はありません。

(注) 当社は2024年4月1日に普通株式1株につき10株の割合で株式分割を行いました。1株当たり配当額は分割後の数字にて再算出しています。

(ⅴ)税引後その他の包括利益及び当期包括利益

税引後その他の包括利益は654億円となりました。その他の包括利益を通じて公正価値で測定する金融資産のプラスの影響が350億円、為替が円安に推移したことにより在外子会社等の換算差額が好転した影響が218億円、確定給付制度の再測定の影響が50億円ありました。当期利益と税引後その他の包括利益をあわせた当期包括利益は3,321億円となりました。当期包括利益のうち、親会社の所有者に帰属する当期包括利益は3,178億円、非支配持分に帰属する当期包括利益は142億円となりました。

(ⅵ)セグメント情報

当社グループは、経営組織の形態、製品・サービスの特性に基づき、複数の事業セグメントを集約した上で、「サービスソリューション」、「ハードウェアソリューション」、「ユビキタスソリューション」及び「デバイスソリューション」の4つを報告セグメントとしています。「サービスソリューション」については、Fujitsu Uvanceを中心としたグローバル共通の価値提供サービスの創出・提供を行う「グローバルソリューション」、日本市場に向けたサービスの提供・実装を行う「リージョンズ(Japan)」、海外市場に向けたサービスの提供・実装を行う「リージョンズ(海外)」により構成されています。「ハードウェアソリューション」は、ICTの基盤となる、サーバやストレージシステムなどのシステムプロダクトと携帯電話基地局や光伝送システムなどの通信インフラを提供するネットワークプロダクトにより構成されています。「ユビキタスソリューション」は、パソコンなどの「クライアントコンピューティングデバイス」により構成されています。「デバイスソリューション」は、半導体パッケージ、電池をはじめとする「電子部品」により構成されています。

当年度のセグメント別の売上収益(セグメント間の内部売上収益を含む)及び営業利益は以下のとおりです。

| (億円) | |||||||

| 前年度 (自 2022年4月 1日 至 2023年3月31日) | 当年度 (自 2023年4月 1日 至 2024年3月31日) | 前年度比 | 増減率 (%) | ||||

| サービスソリューション | |||||||

| 売上収益 | 19,842 | 21,375 | 1,533 | 7.7 | |||

| 継続事業 | 19,455 | 21,375 | 1,920 | 9.9 | |||

| 事業再編影響 | 386 | - | △386 | - | |||

| 調整後営業利益 | 1,629 | 2,372 | 742 | 45.5 | |||

| (調整後営業利益率) | (8.2%) | (11.1%) | (2.9%) | ||||

| グローバルソリューション | |||||||

| 売上収益 | 4,072 | 4,803 | 730 | 17.9 | |||

| 調整後営業利益 | 50 | 137 | 86 | 171.7 | |||

| (調整後営業利益率) | (1.2%) | (2.9%) | (1.7%) | ||||

| リージョンズ(Japan) | |||||||

| 売上収益 | 11,946 | 12,621 | 675 | 5.7 | |||

| 継続事業 | 11,559 | 12,621 | 1,061 | 9.2 | |||

| 事業再編影響 | 386 | - | △386 | - | |||

| 調整後営業利益 | 1,477 | 2,131 | 654 | 44.3 | |||

| (調整後営業利益率) | (12.4%) | (16.9%) | (4.5%) | ||||

| リージョンズ(海外) | |||||||

| 売上収益 | 5,817 | 6,041 | 224 | 3.9 | |||

| 調整後営業利益 | 103 | 103 | 0 | 0.1 | |||

| (調整後営業利益率) | (1.8%) | (1.7%) | (△0.1%) | ||||

| セグメント内消去 | |||||||

| 売上収益 | △1,993 | △2,091 | △97 | - | |||

| ハードウェアソリューション | |||||||

| 売上収益 | 11,323 | 11,080 | △243 | △2.2 | |||

| 調整後営業利益 | 1,126 | 836 | △289 | △25.7 | |||

| (調整後営業利益率) | (9.9%) | (7.6%) | (△2.3%) | ||||

| システムプロダクト | |||||||

| 売上収益 | 8,626 | 9,250 | 623 | 7.2 | |||

| ネットワークプロダクト | |||||||

| 売上収益 | 2,697 | 1,830 | △867 | △32.2 | |||

| ユビキタスソリューション | |||||||

| 売上収益 | 2,860 | 2,733 | △126 | △4.4 | |||

| 調整後営業利益 | 86 | 242 | 155 | 178.4 | |||

| (調整後営業利益率) | (3.0%) | (8.9%) | (5.9%) | ||||

| デバイスソリューション | |||||||

| 売上収益 | 3,826 | 2,863 | △963 | △25.2 | |||

| 調整後営業利益 | 774 | 183 | △590 | △76.3 | |||

| (調整後営業利益率) | (20.2%) | (6.4%) | (△13.8%) | ||||

| 消去・全社 | |||||||

| 売上収益 | △715 | △491 | 223 | - | |||

| 調整後営業利益 | △409 | △797 | △388 | - | |||

| 連結 | |||||||

| 売上収益 | 37,137 | 37,560 | 422 | 1.1 | |||

| 調整後営業利益 | 3,208 | 2,836 | △371 | △11.6 | |||

| (調整後営業利益率) | (8.6%) | (7.6%) | (△1.0%) | ||||

a サービスソリューション

サービスソリューションの売上収益は2兆1,375億円と、事業再編影響を除いたベースで前年度比1,920億円の増収です。調整後営業利益は2,372億円と、前年度比742億円の増益です。前年度からの主な変動要因は次の三点です。第一に増収効果で602億円の増益となりました。国内を中心に前年度比10%の売上伸長です。第二に採算性改善により353億円の増益となりました。プロジェクトの内製化、オフショア化、開発標準化・自動化適用を進め、特に国内サービスの採算性は着実に向上しています。売上総利益率は35%と前年度から2%改善しました。第三に投資拡大等により214億円の減益となりました。Fujitsu Uvanceのオファリング開発や人材育成、セキュリティ強化など成長に直結する投資について積極的に進めています。グローバルソリューションの売上収益は4,803億円と、前年度比730億円増、17.9%の増収となりました。調整後営業利益は137億円と、前年度比86億円の増益です。Fujitsu Uvanceを中心に売上伸長、積極的に投資拡大しつつも、増収効果、採算性改善が進み利益水準は大幅に向上しました。

リージョンズ(Japan)の売上収益は12,621億円と、前年度比675億円増、5.7%の増収となりました。調整後営業利益は2,131億円と、前年度比654億円の増益です。DX、モダナイゼーション案件が牽引し、金融・公共・ヘルスケア等幅広い分野で増収増益となりました。

リージョンズ(海外)の売上収益は6,041億円と、Fujitsu Uvanceの売上拡大に加え、為替変動の影響もあり、前年度比224億円増、3.9%の増収となりました。調整後営業利益は103億円と、前年度並みです。

事業成長とポートフォリオ変革の要と位置付けている、Fujitsu Uvanceの受注および売上収益の進捗状況です。受注は4,493億円で前年度比80%の伸長、売上収益は3,679億円で同84%の伸長です。2023年度はVerticalオファリングのリリースを本格化し、Sustainable Manufacturingを中心に、Healthy LivingやTrusted Societyなどの領域も立ち上がってまいりました。サービスソリューション全体の売上に占める構成比も前年の10%から2023年度は17%に拡大し、ポートフォリオの転換も着実に進んでいます。* Fujitsu Uvanceは7つの重点注力分野を定めています。7つの重点注力分野は、社会課題を解決するサービス群であるVertical Areasと、サービス提供を支える基盤であるHorizontal Areasの2つに区分されます。Vertical Areasは、環境と人に配慮した循環型でトレーサブルなものづくりを実現するSustainable Manufacturing、生活者に多様な体験を届ける決済・小売・流通を可能にするConsumer Experience、あらゆる人々のウェルビーイングな暮らしをサポートするHealthy Living、そして、安心・安全でレジリエントな社会づくりに貢献するTrusted Society の4つの分野からなります。Horizontal Areasは、データドリブンな意思決定やオペレーションと働き方改革を支えるDigital Shifts、クラウドインテグレーションとアプリケーションを提供するBusiness Applications、お客様の基幹システムのクラウド化とセキュリティサービスを提供するHybrid ITの3つの分野からなります。

b ハードウェアソリューション

ハードウェアソリューションの売上収益は11,080億円と、前年度比2.2%の減収となりました。調整後営業利益は836億円と、前年度比289億円の減益です。システムプロダクトは、為替変動の影響により増収となりました。一方、ネットワークプロダクトは大型需要一巡による売上収益の減少下において、ネットワークの高速化、大容量化、低電力消費の実現など、次のサイクルに向けた開発投資を拡充しております。

c ユビキタスソリューション

ユビキタスソリューションの売上収益は2,733億円と、前年度比4.4%の減収となりました。調整後営業利益は242億円と、前年度比155億円の増益です。為替変動影響を含めた部材価格上昇に対し、追加のコストダウンや価格転嫁が進みました。

d デバイスソリューション

デバイスソリューションの売上収益は2,863億円と、前年度比25.2%の減収となりました。半導体パッケージの需要低迷が続いています。

(ⅶ)リージョンズ(海外)の損益情報

当社グループは、グローバルでの売上収益の拡大と収益力向上を経営上の重要な課題の1つであると考えており、サービスソリューションに含まれるリージョンズ(海外)の損益情報は当社グループの事業管理において重要な項目であるとともに、株主、投資家の皆様に当社グループの損益概況をご理解頂くための有益な情報であると考えています。

| (億円) | |||||||

| 前年度 (自 2022年4月 1日 至 2023年3月31日) | 当年度 (自 2023年4月 1日 至 2024年3月31日) | 前年度比 | 増減率 (%) | ||||

| Europe | |||||||

| 売上収益 | 3,964 | 4,191 | 226 | 5.7 | |||

| 営業利益 | 11 | 23 | 12 | 105.6 | |||

| (営業利益率) | (0.3%) | (0.6%) | (0.3%) | ||||

| Americas | |||||||

| 売上収益 | 526 | 541 | 15 | 2.9 | |||

| 営業利益 | 29 | 34 | 4 | 16.7 | |||

| (営業利益率) | (5.6%) | (6.4%) | (0.8%) | ||||

| Asia Pacific | |||||||

| 売上収益 | 954 | 1,024 | 69 | 7.3 | |||

| 営業利益 | 46 | 35 | △10 | △23.2 | |||

| (営業利益率) | (4.8%) | (3.5%) | (△1.4%) | ||||

| East Asia | |||||||

| 売上収益 | 448 | 390 | △58 | △13.0 | |||

| 営業利益 | 15 | 12 | △3 | △22.9 | |||

| (営業利益率) | (3.5%) | (3.1%) | (△0.4%) | ||||

| その他・消去 | |||||||

| 売上収益 | △77 | △105 | △28 | - | |||

| 営業利益 | - | △2 | △2 | - | |||

| リージョンズ(海外) | |||||||

| 売上収益 | 5,817 | 6,041 | 224 | 3.9 | |||

| 営業利益 | 103 | 103 | 0 | 0.1 | |||

| (営業利益率) | (1.8%) | (1.7%) | (△0.1%) | ||||

売上収益は6,041億円と、Fujitsu Uvanceの売上拡大に加え、為替変動の影響もあり、前年度比224億円増と3.9%の増収となりました。調整後営業利益は103億円と、前年度並みです。ドイツにおけるプライベートクラウド事業の売却をはじめとした低採算ビジネスからの撤退、Fujitsu Uvanceを中核とした事業領域への転換を進めております。

④ 財政状態

<要約連結財政状態計算書>

| (億円) | ||||

| 前年度末 (2023年3月31日) | 当年度末 (2024年3月31日) | 前年度末比 | ||

| 資産 | ||||

| 流動資産 | 19,178 | 18,964 | △213 | |

| 非流動資産 | 13,477 | 16,183 | 2,706 | |

| 資産合計 | 32,655 | 35,148 | 2,492 | |

| 負債 | ||||

| 流動負債 | 12,764 | 13,111 | 346 | |

| 非流動負債 | 2,523 | 2,848 | 325 | |

| 負債合計 | 15,287 | 15,959 | 672 | |

| 資本 | ||||

| 自己資本 | 15,868 | 17,523 | 1,655 | |

| 非支配持分 | 1,499 | 1,664 | 164 | |

| 資本合計 | 17,368 | 19,188 | 1,820 | |

| 負債及び資本合計 | 32,655 | 35,148 | 2,492 | |

| 現金及び現金同等物 | 3,559 | 3,421 | △137 | |

| 有利子負債 | 2,111 | 2,456 | 345 | |

| ネットキャッシュ | 1,447 | 964 | △482 |

(注)自己資本 :親会社の所有者に帰属する持分合計

有利子負債 :社債、借入金及びリース負債

ネットキャッシュ :現金及び現金同等物-有利子負債

(ご参考)財務指標

| 前年度末 (2023年3月31日) | 当年度末 (2024年3月31日) | 前年度末比 | ||

| 自己資本比率 | 48.6% | 49.9% | 1.3% | |

| D/Eレシオ | 0.13倍 | 0.14倍 | 0.01倍 |

(注)自己資本比率 :親会社の所有者に帰属する持分合計(自己資本)÷資産合計

D/Eレシオ :有利子負債÷親会社の所有者に帰属する持分合計(自己資本)

当年度末の資産合計は3兆5,148億円と、前年度末から2,492億円増加しました。流動資産は1兆8,964億円と、前年度末比で213億円減少しました。棚卸資産が減少したほか、現金及び現金同等物は3,421億円と、前年度末比で137億円減少しました。非流動資産は1兆6,183億円と、前年度末比で2,706億円増加しました。主に、欧州子会社Fujitsu Services Holdings PLCの清算決定に伴い、投資に係る将来減算一時差異について繰延税金資産を認識したほか、M&Aの実行により無形資産やのれんが増加しました。

負債合計は1兆5,959億円と、前年度末比で672億円増加しました。流動負債及び非流動負債の借入金及びリース負債をあわせた有利子負債は2,456億円と、前年度末比で345億円増加しました。この結果、D/Eレシオは0.14倍と、前年度末比で0.01ポイント上昇しました。現金及び現金同等物から有利子負債を控除したネットキャッシュ残高は964億円と、前年度末比で482億円減少しました。

資本合計は1兆9,188億円と、前年度末比で1,820億円増加しました。利益剰余金は1兆4,873億円と、親会社の所有者に帰属する当期利益を計上したことなどにより前年度末比で2,608億円増加しました。その他の資本の構成要素は803億円と、前年度末比で95億円増加しました。また、自己株式は3,808億円のマイナスです。株主還元施策として当年度は自己株式1,031億円を取得しました。これらの結果、自己資本は1兆7,523億円となり、自己資本比率は49.9%と、前年度末比で1.3%上昇しました。

確定給付型退職給付制度の状況

| (億円) | ||||

| 前年度末 (2023年3月31日) | 当年度末 (2024年3月31日) | 前年度末比 | ||

| a.確定給付制度債務 | 13,202 | 13,966 | 764 | |

| b.年金資産 | 13,067 | 14,079 | 1,012 | |

| c.積立状況 (b)-(a) | △135 | 112 | 247 |

国内外の従業員向け確定給付型退職給付制度の退職給付債務は1兆3,966億円と、前年度末比で764億円増加し、年金資産は1兆4,079億円と、前年度末比で1,012億円増加しました。この結果、積立状況(退職給付債務から年金資産を控除した金額)は112億円の超過と、前年度末比で247億円改善しました。割引率の上昇により年金債務が減少したこと及び、株価上昇により年金資産が増加したことなどによります。

⑤ キャッシュ・フロー

<要約連結キャッシュ・フロー計算書>

| (億円) | ||||

| 前年度 (自 2022年4月 1日 至 2023年3月31日) | 当年度 (自 2023年4月 1日 至 2024年3月31日) | 前年度比 | ||

| Ⅰ営業活動によるキャッシュ・フロー | 2,203 | 3,092 | 888 | |

| Ⅱ投資活動によるキャッシュ・フロー | △428 | △1,572 | △1,144 | |

| Ⅰ+Ⅱフリー・キャッシュ・フロー | 1,775 | 1,519 | △255 | |

| 調整項目 | 204 | △452 | △656 | |

| (上記調整項目を控除した) コア・フリー・キャッシュ・フロー | 1,571 | 1,972 | 401 | |

| Ⅲ財務活動によるキャッシュ・フロー | △3,135 | △1,814 | 1,320 | |

| Ⅳ現金及び現金同等物の期末残高 | 3,559 | 3,421 | △137 |

(ご参考)

| ベース・キャッシュ・フロー(注) | 2,500 | 3,030 | 530 |

(注)成長投資前のフリー・キャッシュ・フローにリース料支払を加えたキャッシュ・フロー

当年度の営業活動によるキャッシュ・フローは3,092億円と、前年度比で888億円の収入増となりました。前年の増益に伴う法人税の納付増加はありましたが、棚卸資産残高の削減や売掛債権の回収が進み、前年度から好転しました。

投資活動によるキャッシュ・フローは1,572億円のマイナスと、前年度比で1,144億円の支出増となりました。ドイツGK Software SE社の買収による支出やデバイスソリューションにおける設備投資増加がありました。

営業活動及び投資活動によるキャッシュ・フローを合わせたフリー・キャッシュ・フローは1,519億円のプラスと、前年度から255億円の収入減となりました。

ベース・キャッシュ・フローは3,030億円プラスと前年度から530億円の収入増となりました。ベース・キャッシュ・フローは、事業並びに保有資産最適化から生み出されたキャッシュ・フローで、事業成長投資と株主還元への配分原資となるものです。当年度は、Fujitsu Uvance ・コンサル事業の強化、先端研究開発を中心とした事業成長投資に2,021億円、自己株式取得および配当による株主還元に1,515億円を配分しました(ベース・キャッシュ・フローを超過した分については短期借入等で充当)。

財務活動によるキャッシュ・フローは1,814億円のマイナスと、前年度比で1,320億円の支出減となりました。インサイダー取引規制により自己株式の取得開始時期がずれ込み、年間の買入額が減少したほか、GK Software SE社の買収など欧州での一過性の支出に伴い借入金が増加しました。

当年度末の現金及び現金同等物は3,421億円です。当社グループは、緊急の資金需要に対応するため、月商の数カ月分を目安に十分な手元流動性を確保しています。また、当社は、グローバルに資本市場から資金調達するため、ムーディーズ・インベスターズ・サービス(以下、ムーディーズ)及び株式会社格付投資情報センター(以下、R&I)から債券格付けを取得しています。本有価証券報告書提出日現在における格付けは、ムーディーズ:A3(長期)、R&I :A+(長期)/a-1(短期)です。

当社グループは、事業や国・地域毎の特性やリスクを加味し、株主資本コストと借入コストの加重平均として資金調達コストを算定し、これに基づいて各事業における投資意思決定や回収可能性の判断を行っています。当社グループは、今後ますます需要が高まるDXビジネスに経営資源を集中し、中長期的に安定して高い収益性を獲得していくことによって、資金調達コストより高いリターンをあげることができると考えています。

⑥ 生産、受注及び販売の実績

サービスソリューションの国内受注については、基幹システム刷新やモダナイゼーションへのデマンドが強いことに加え、お客様のDX変革に向けた価値提案が着実に商談獲得に繋がっており、前年度から16%増加しました。

サービスソリューションの業種別は以下の通りです。まず、エンタープライズビジネス(産業・流通・小売)では前年度比7%増加しました。モダナイゼーション案件を中心に、製造、モビリティ、リテール向けが牽引しました。ファイナンスビジネス(金融・保険)は前年度比15%増加しました。メガバンクや保険業のお客様向けにおいて、基幹システム更新やモダナイゼーション案件を多数獲得することができました。パブリック&ヘルスケア(官公庁・自治体・医療)では前年度比19%増加しました。官公庁のシステム更改案件を複数獲得し、大きく伸長しました。ヘルスケアのお客様につきましても、電子カルテや医療情報システムへの投資が堅調です。そのほか、ナショナルセキュリティの大型商談を複数件獲得し、昨年度の高い水準をさらに上回る伸長となりました。

海外の受注については以下の通りです。Europeでは、前年度の大型商談の反動やドイツにおけるプライベートクラウド事業の売却影響により、前年度から8%減少しました。一方、Americasは民需向けのビジネスアプリケーション商談をはじめとしたサービスビジネスが拡大し27%の増加です。Asia Pacificでも、前年度の公共系大型商談の反動で17%減少です。

⑦ 重要性がある会計方針及び見積り

IFRSに準拠した連結財務諸表の作成において、経営陣は、会計方針の適用並びに資産、負債、収益及び費用に影響を与える判断、見積り及び仮定を必要としておりますが、実際の結果と異なる場合があります。また、見積り及びその基礎となる仮定は継続して見直されます。会計上の見積りの見直しによる影響は、その見積りを見直した連結会計期間及び影響を受ける将来の連結会計期間において認識されます。連結財務諸表の金額に重要な影響を与える見積り及び判断については、「第5 経理の状況 連結財務諸表注記 4.重要な会計上の見積り及び見積りを伴う判断」をご参照ください。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。