四半期報告書-第133期第2四半期(令和1年7月1日-令和1年9月30日)

(1) 財政状態及び経営成績の状況

① 経営成績の状況

当第2四半期連結累計期間(2019年4月1日から2019年9月30日までの6ヶ月間)の業績は、連結売上高8,247億円(前年同四半期比909億円減)、営業利益158億円(前年同四半期比200億円増)、経常利益160億円(前年同四半期比250億円増)、親会社株主に帰属する四半期純利益111億円(前年同四半期比209億円増)となり、業績は大きく改善しました。

なお、当第2四半期連結累計期間の為替レートと消費燃料油価格の変動は以下のとおりです。

(注) 為替レート・消費燃料油価格とも、当社社内値です。

(セグメント別概況)

当第2四半期連結累計期間のセグメント別概況は以下のとおりです。

<定期船事業>コンテナ船部門では、Ocean Network Express Pte. Ltd. (ONE社)は、全体の積高・消席率が順調に推移し、特に主要航路である北米・欧州に加えアジア域内での積高が増加しました。運賃は北米航路は前年同四半期を上回る水準で推移した一方、欧州航路では需給バランスの悪化により夏場のピーク時の上昇が見られず低迷しましたが、採算性向上に向けて統合シナジー効果の積み上げや貨物構成の最適化などの改善策を引き続き実行しました。また、前年度には開業直後のサービス混乱の影響や当社において定期コンテナ船事業の終了に伴う多額の一時費用が発生しましたが当第2四半期連結累計期間には発生しておらず、結果として収支は大幅に良化しました。

国内ターミナルの取扱高は増加した一方、海外ターミナルは前年度に北米地域における港湾荷役事業子会社を売却した影響により取扱高が減少しました。

以上の結果、定期船事業全体では前年同四半期比減収となりましたが、業績は大幅に改善し利益を計上しました。

<航空運送事業>航空運送事業では、連結子会社である日本貨物航空㈱の過去の不適切整備に対する改善計画に沿って施策を実施しました。機材は前期末までに全機復帰したうえで稼働しており、輸送重量は前年同四半期比増加しましたが、米中貿易問題等の影響により需要が減少した結果、貨物積載率と運賃の下落を招き、損失を計上しました。

<物流事業>航空貨物取扱事業は日本やアジアでの需要が低迷し取扱量が減少しました。海上貨物取扱事業は機動的なマーケティングにより取扱貨物の見直しを行いましたが、米中貿易問題を背景に取扱量が大幅に減少しました。ロジスティクス事業は欧州での採算性改善の取組みが進むなど、概ね堅調に推移しました。内航輸送事業は、新規航路の開設もあり取扱量が増加したものの、新規投資によるコスト増が収支を圧迫しました。

以上の結果、物流事業全体では前年同四半期比減収減益となりました。

<不定期専用船事業>自動車輸送部門では、北米、アジア域内の荷動きは堅調に推移しました。また、三国間航路を中心として合理化を行い、輸送効率を高めました。自動車物流では、グループネットワークを活かした協業による新たな物流提案を行うなど、事業基盤強化と事業拡大の双方を目指して活動しました。

ドライバルク輸送部門では、新造船の竣工数は船舶の解撤数を上回りましたが、2020年1月から始まる環境規制に備え、ケープサイズを中心に入渠船が増加した結果、需給バランスが引き締まり、市況は改善しました。鉄鉱石の荷動きはブラジル及び西豪州で前年度末に発生した出荷障害から回復傾向にあり、石炭・穀物の荷動きは堅調に推移しました。市況変動による運賃・傭船料の変動を抑制するために予め先物取引(Freight Forward Agreement = FFA)を用いた収入の固定化に取り組み、市況改善の影響は限定的となりました。なお、収支の計上時点の差異により当第2四半期において下期以降の市況変動に対応するために行ったFFA取引に対する損失も計上していますが、通期業績見通しへは影響はありません。このような環境の下、引き続き長期契約の獲得に努めるとともに、効率的な運航の徹底を進めるなどのコスト削減に取り組み、また、貨物の組合せや配船の工夫によりバラスト航海を減らすなど、収支の向上に努めました。さらに、高コストの傭船の期限前返船を進めました。

エネルギー輸送部門では、VLCC(大型タンカー)は5月、6月の中東のホルムズ海峡付近で発生したタンカー攻撃事件に続き、9月にはサウジアラビアの石油施設が無人機による攻撃を受け、中東への配船リスクが顕在化したことにより、市況は上昇しました。石油製品タンカーは荷動きが活発化し、LPG船は米国出しアジア向けの荷動きが活発になったことに加えて、米中貿易問題による商流の変更により海上輸送トンマイルも増加し、市況を大きく押し上げました。LNG船は安定的な収益を生む長期契約に支えられて順調に推移しました。海洋事業はFPSO(浮体式海洋石油・ガス生産貯蔵積出設備)、ドリルシップが順調に稼働しました。

以上の結果、不定期専用船事業全体で前年同四半期比減収減益となりました。

<不動産業、その他の事業>不動産業は堅調に推移し、売上高、経常利益ともにほぼ前年同四半期並みとなりました。また保有物件の売却益を特別利益として計上しました。

その他の事業では、舶用燃料油や船用品販売などが好調であった一方、製造・加工業などが受注量の減少により低調に推移しました。客船事業は自主クルーズの乗船率が堅調に推移し、その他事業全体では前年同四半期比で増益となりました。売上高は、郵船クルーズ㈱が持分法適用会社となった影響により、前年同四半期比で減少しました。

② 財政状態の状況

当第2四半期連結会計期間末の総資産は、前連結会計年度末に比べ349億円増加し、2兆366億円となりました。負債合計額は、借入金が157億円減少したことや、国際財務報告基準(IFRS)を適用している連結子会社においてIFRS第16号「リース」の適用により当期首においてリース債務が873億円増加したことなどにより、前連結会計年度末に比べて516億円増加し、1兆5,316億円となりました。純資産の部では、利益剰余金が17億円増加し、株主資本とその他の包括利益累計額の合計である自己資本が4,680億円となり、これに非支配株主持分370億円を加えた純資産の合計は5,050億円となりました。これらにより、有利子負債自己資本比率(D/Eレシオ)は2.40となりました。D/Eレシオ算定上の有利子負債は四半期連結貸借対照表上に計上されている負債のうち、借入金、社債、コマーシャル・ペーパー及びリース債務を対象としています。

(2) キャッシュ・フローの状況

当第2四半期連結累計期間における現金及び現金同等物の四半期末残高は、期首残高比53億円減少の729億円となりました。

当第2四半期連結累計期間の営業活動によるキャッシュ・フローは、税金等調整前四半期純利益196億円、現金支出を伴わない減価償却費510億円、利息の支払額137億円などにより475億円(前年同四半期△135億円)となりました。

投資活動によるキャッシュ・フローは、船舶を中心とする固定資産の取得及び売却などにより△476億円(前年同四半期△1,301億円)となりました。

財務活動によるキャッシュ・フローは、流動性確保を目的として保有する複数のコミットメントラインからの借入れを含む短期及び長期借入金の純増減などにより△13億円(前年同四半期1,173億円)となりました。

(3) 研究開発活動

当第2四半期連結累計期間における研究開発費の総額は554百万円です。

なお、当第2四半期連結累計期間において、当社グループの研究開発活動の状況に重要な変更はありません。

① 経営成績の状況

| (単位:億円) |

| 前第2四半期 連結累計期間 | 当第2四半期 連結累計期間 | 増減額 | 増減率 | |

| 売上高 | 9,156 | 8,247 | △909 | △9.9% |

| 営業損益 | △41 | 158 | 200 | - |

| 経常損益 | △90 | 160 | 250 | - |

| 親会社株主に帰属する四半期純損益 | △97 | 111 | 209 | - |

当第2四半期連結累計期間(2019年4月1日から2019年9月30日までの6ヶ月間)の業績は、連結売上高8,247億円(前年同四半期比909億円減)、営業利益158億円(前年同四半期比200億円増)、経常利益160億円(前年同四半期比250億円増)、親会社株主に帰属する四半期純利益111億円(前年同四半期比209億円増)となり、業績は大きく改善しました。

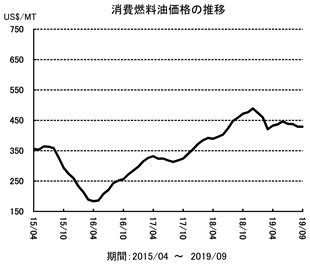

なお、当第2四半期連結累計期間の為替レートと消費燃料油価格の変動は以下のとおりです。

| 前第2四半期 (6ヶ月) | 当第2四半期 (6ヶ月) | 差額 | |

| 平均為替レート | 109.48円/US$ | 109.18円/US$ | 0.30円 円高 |

| 平均消費燃料油価格 | US$419.65/MT | US$436.54/MT | US$16.89 高 |

|  |

(注) 為替レート・消費燃料油価格とも、当社社内値です。

(セグメント別概況)

当第2四半期連結累計期間のセグメント別概況は以下のとおりです。

(単位:億円)

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

<定期船事業>コンテナ船部門では、Ocean Network Express Pte. Ltd. (ONE社)は、全体の積高・消席率が順調に推移し、特に主要航路である北米・欧州に加えアジア域内での積高が増加しました。運賃は北米航路は前年同四半期を上回る水準で推移した一方、欧州航路では需給バランスの悪化により夏場のピーク時の上昇が見られず低迷しましたが、採算性向上に向けて統合シナジー効果の積み上げや貨物構成の最適化などの改善策を引き続き実行しました。また、前年度には開業直後のサービス混乱の影響や当社において定期コンテナ船事業の終了に伴う多額の一時費用が発生しましたが当第2四半期連結累計期間には発生しておらず、結果として収支は大幅に良化しました。

国内ターミナルの取扱高は増加した一方、海外ターミナルは前年度に北米地域における港湾荷役事業子会社を売却した影響により取扱高が減少しました。

以上の結果、定期船事業全体では前年同四半期比減収となりましたが、業績は大幅に改善し利益を計上しました。

<航空運送事業>航空運送事業では、連結子会社である日本貨物航空㈱の過去の不適切整備に対する改善計画に沿って施策を実施しました。機材は前期末までに全機復帰したうえで稼働しており、輸送重量は前年同四半期比増加しましたが、米中貿易問題等の影響により需要が減少した結果、貨物積載率と運賃の下落を招き、損失を計上しました。

<物流事業>航空貨物取扱事業は日本やアジアでの需要が低迷し取扱量が減少しました。海上貨物取扱事業は機動的なマーケティングにより取扱貨物の見直しを行いましたが、米中貿易問題を背景に取扱量が大幅に減少しました。ロジスティクス事業は欧州での採算性改善の取組みが進むなど、概ね堅調に推移しました。内航輸送事業は、新規航路の開設もあり取扱量が増加したものの、新規投資によるコスト増が収支を圧迫しました。

以上の結果、物流事業全体では前年同四半期比減収減益となりました。

<不定期専用船事業>自動車輸送部門では、北米、アジア域内の荷動きは堅調に推移しました。また、三国間航路を中心として合理化を行い、輸送効率を高めました。自動車物流では、グループネットワークを活かした協業による新たな物流提案を行うなど、事業基盤強化と事業拡大の双方を目指して活動しました。

ドライバルク輸送部門では、新造船の竣工数は船舶の解撤数を上回りましたが、2020年1月から始まる環境規制に備え、ケープサイズを中心に入渠船が増加した結果、需給バランスが引き締まり、市況は改善しました。鉄鉱石の荷動きはブラジル及び西豪州で前年度末に発生した出荷障害から回復傾向にあり、石炭・穀物の荷動きは堅調に推移しました。市況変動による運賃・傭船料の変動を抑制するために予め先物取引(Freight Forward Agreement = FFA)を用いた収入の固定化に取り組み、市況改善の影響は限定的となりました。なお、収支の計上時点の差異により当第2四半期において下期以降の市況変動に対応するために行ったFFA取引に対する損失も計上していますが、通期業績見通しへは影響はありません。このような環境の下、引き続き長期契約の獲得に努めるとともに、効率的な運航の徹底を進めるなどのコスト削減に取り組み、また、貨物の組合せや配船の工夫によりバラスト航海を減らすなど、収支の向上に努めました。さらに、高コストの傭船の期限前返船を進めました。

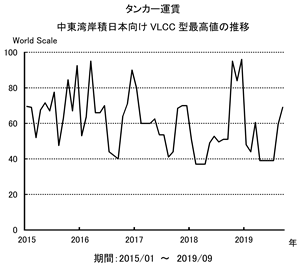

エネルギー輸送部門では、VLCC(大型タンカー)は5月、6月の中東のホルムズ海峡付近で発生したタンカー攻撃事件に続き、9月にはサウジアラビアの石油施設が無人機による攻撃を受け、中東への配船リスクが顕在化したことにより、市況は上昇しました。石油製品タンカーは荷動きが活発化し、LPG船は米国出しアジア向けの荷動きが活発になったことに加えて、米中貿易問題による商流の変更により海上輸送トンマイルも増加し、市況を大きく押し上げました。LNG船は安定的な収益を生む長期契約に支えられて順調に推移しました。海洋事業はFPSO(浮体式海洋石油・ガス生産貯蔵積出設備)、ドリルシップが順調に稼働しました。

以上の結果、不定期専用船事業全体で前年同四半期比減収減益となりました。

|  |

<不動産業、その他の事業>不動産業は堅調に推移し、売上高、経常利益ともにほぼ前年同四半期並みとなりました。また保有物件の売却益を特別利益として計上しました。

その他の事業では、舶用燃料油や船用品販売などが好調であった一方、製造・加工業などが受注量の減少により低調に推移しました。客船事業は自主クルーズの乗船率が堅調に推移し、その他事業全体では前年同四半期比で増益となりました。売上高は、郵船クルーズ㈱が持分法適用会社となった影響により、前年同四半期比で減少しました。

② 財政状態の状況

当第2四半期連結会計期間末の総資産は、前連結会計年度末に比べ349億円増加し、2兆366億円となりました。負債合計額は、借入金が157億円減少したことや、国際財務報告基準(IFRS)を適用している連結子会社においてIFRS第16号「リース」の適用により当期首においてリース債務が873億円増加したことなどにより、前連結会計年度末に比べて516億円増加し、1兆5,316億円となりました。純資産の部では、利益剰余金が17億円増加し、株主資本とその他の包括利益累計額の合計である自己資本が4,680億円となり、これに非支配株主持分370億円を加えた純資産の合計は5,050億円となりました。これらにより、有利子負債自己資本比率(D/Eレシオ)は2.40となりました。D/Eレシオ算定上の有利子負債は四半期連結貸借対照表上に計上されている負債のうち、借入金、社債、コマーシャル・ペーパー及びリース債務を対象としています。

(2) キャッシュ・フローの状況

当第2四半期連結累計期間における現金及び現金同等物の四半期末残高は、期首残高比53億円減少の729億円となりました。

当第2四半期連結累計期間の営業活動によるキャッシュ・フローは、税金等調整前四半期純利益196億円、現金支出を伴わない減価償却費510億円、利息の支払額137億円などにより475億円(前年同四半期△135億円)となりました。

投資活動によるキャッシュ・フローは、船舶を中心とする固定資産の取得及び売却などにより△476億円(前年同四半期△1,301億円)となりました。

財務活動によるキャッシュ・フローは、流動性確保を目的として保有する複数のコミットメントラインからの借入れを含む短期及び長期借入金の純増減などにより△13億円(前年同四半期1,173億円)となりました。

(3) 研究開発活動

当第2四半期連結累計期間における研究開発費の総額は554百万円です。

なお、当第2四半期連結累計期間において、当社グループの研究開発活動の状況に重要な変更はありません。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。