有価証券報告書-第133期(平成31年4月1日-令和2年3月31日)

1.経営成績等の状況の概要

当連結会計年度における当社グループの経営成績及びキャッシュ・フローの状況の概要は以下のとおりです。

(1)経営成績の状況

(概況)

当連結会計年度は、世界各国の経済は成長を続けましたが、高まる貿易問題や地政学的な情勢をめぐる不透明感の増大により、その勢いは減速基調になりました。第4四半期には新型コロナウイルス感染症が世界の広範囲に拡大し、当社の各事業運営に影響を及ぼし始めましたが、当連結会計年度の業績に与える影響は限定的でした。

コンテナ船部門では、大型船の供給増は継続しましたが、荷動きは堅調で、スポット運賃市況は底堅く推移しました。ドライバルク輸送部門では、上期は鉄鉱石・石炭・穀物の荷動きの堅調さに牽引され市況は上昇しましたが、第4四半期は季節的な荷動き減少と新型コロナウイルス感染症拡大による市場心理の悪化が重なって低迷し、変動の激しい1年となりました。エネルギー輸送部門では、中東域での地政学的要因に端を発した市況の高騰が見られました。航空運送事業や物流事業では、米中貿易問題による一部出荷地からの荷動き減少やトレードパターンの変化が発生しました。燃料油は、2020年1月より施行された国際的な硫黄酸化物排出規制強化により、低硫黄分の適合油使用に移行したため、価格は上昇しました。

このような環境下、定期船事業では、営業開始後2年目を迎えたOCEAN NETWORK EXPRESS PTE. LTD. (“ONE社”)が積高・消席率を改善するとともに、貨物構成や航路・投入船の最適化を計画通りに進めて収支を大幅に良化させ、利益を計上しました。不定期専用船事業では、ドライバルク輸送部門の構造改革を進めるとともに、自動車輸送部門での配船合理化や選択的な貨物集荷を進め、エネルギー輸送部門のLNG船や海洋事業が安定的に稼働した結果、増益となりました。一方で、米中貿易問題等による荷動き減少が継続し、航空貨物市況が想定以上の低迷を続けたことを受け、航空運送事業では減損損失として特別損失を計上しましたが、政策保有株式と保有不動産の売却を含む資産の流動化に伴う特別利益も計上しました。

これらの結果、当期の業績につきましては、売上高1兆6,683億円、営業利益386億円、経常利益444億円、親会社株主に帰属する当期純利益311億円となり、業績は大きく改善しました。

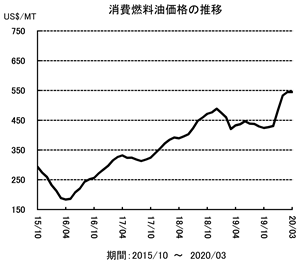

なお、為替レートと消費燃料油価格の変動は以下のとおりです。

(注) 為替レート・消費燃料油価格とも、当社社内値です。

<セグメント別概況>当連結会計年度のセグメント別概況は以下のとおりです。

<定期船事業>コンテナ船部門では、ONE社は北米・欧州航路の積高・消席率が順調に推移しました。運賃は第3四半期に季節的な需要減退や米中貿易問題の影響等で一時的に下落しましたが、第4四半期には回復し、前年同期を上回りました。また、採算性向上に向けて、統合シナジー効果を積み上げ、貨物構成を最適化して往復航のインバランスを改善しました。新型コロナウイルス感染症拡大の直接的影響は、第4四半期で積高の減少等に現れたものの、機動的な減便等を実施して消席率の悪化を防ぎました。

前連結会計年度には開業直後のサービス混乱の影響や当社による定期コンテナ船事業の終了に伴う多額の一時費用が発生しましたが、それらの要因がない当期は収支が大幅に良化しました。

国内及び海外ターミナルでは、前連結会計年度末に北米港湾荷役子会社を売却したことや、その他のターミナルでも取扱量が前年を下回ったことで、前連結会計年度比減収となりました。

以上の結果、定期船事業全体では前連結会計年度比減収となりましたが、業績は大幅に改善し利益を計上しました。

<航空運送事業>航空運送事業では、米中貿易問題等の影響により一年を通じて荷動きの減少が継続しましたが、第4四半期終盤には新型コロナウイルス感染症の拡大に伴う国際旅客便の大幅な減便・運休により需給が逼迫し、貨物積載率が改善しました。機材の稼働率が低かった前連結会計年度と比べ、供給量は増え、輸送量及び輸送重量が増加して増収となり、燃料油価格も下落したものの、市況の低迷や定期的なエンジン整備の集中、リースアウト機材の一過的整備による費用増があり、通期では前連結会計年度並みの損失を計上しました。

<物流事業>海上貨物取扱事業は機動的なマーケティングにより取扱貨物の見直しを行いましたが、米中貿易問題や香港情勢の混乱、新型コロナウイルス感染症の拡大を背景に取扱量が大幅に減少しました。航空貨物取扱事業は、日本やアジアでの需要が低迷し取扱量が減少しました。ロジスティクス事業は欧州・米国での採算性改善の取り組みが進む一方で、東南アジアの収支改善に時間を要しています。内航輸送事業は概ね堅調に推移し、新規航路の開設もあり取扱量は増加しました。

以上の結果、物流事業全体では前連結会計年度比減収減益となりました。

<不定期専用船事業>自動車輸送部門では、荷動きは欧州向け、アジア域内で堅調に推移し、資源国向けは一定程度回復しましたが、北米向けは前連結会計年度比で減少しました。三国間航路を中心とした配船合理化や選択的な貨物集荷により、前連結会計年度比で輸送台数は減少したものの、輸送効率が改善しました。自動車物流では、一部既存事業の合理化を行うとともに事業ポートフォリオの再編に着手しトルコ・エジプトでの新規事業開始や、中国・中央アジア間の鉄道輸送などグループネットワークを活かした新たな物流提案を行うなど、事業基盤強化と成長分野の事業拡大の双方を目指して活動しました。

ドライバルク輸送部門では、環境規制に備えた入渠船の増加が船腹供給を引き締めましたが、船腹過剰の本格的な解消には至りませんでした。主要貨物の荷動きは、鉄鉱石は前連結会計年度末に発生したブラジル及び豪州での出荷障害から回復し、石炭及び穀物も第2四半期末までは堅調に推移したものの、第3四半期以降は、季節性や雨期の早期到来によって減退し、第4四半期には新型コロナウイルス感染症拡大による市場心理の悪化が重なって低迷した結果、市況は変動の激しい1年となりました。このような環境下、引き続き長期契約の獲得に努めるとともに、先物取引を含めた収入の固定化、効率的な運航の徹底をはじめとしたコスト削減、高コスト傭船の期限前返船等の施策を重ね、収支の安定化に取り組みました。

エネルギー輸送部門では、VLCC(大型タンカー)は地政学的要因による中東への配船リスクの高まりや米国による一部の中国船社に対する制裁を契機に市況が一時高騰しました。第4四半期では、新型コロナウイルス感染症の拡大の影響やOPECの協調減産の枠組が決裂したことによる原油価格の急落を受け、貯蔵目的での船腹需要が高まり市況が急騰するなど不安定な局面が続きました。石油製品タンカーは第4四半期に原油価格急落の影響から市況が高騰し、LPG船は米国出しアジア向けの好調な荷動きに加え、米中貿易問題による商流の変更により海上輸送トンマイルが増加したことが年間を通して市況を大きく押し上げました。LNG船は当期中に新造船が3隻竣工し、安定的な収益を生む長期契約に支えられて想定通りに推移し、海洋事業はFPSO(浮体式海洋石油・ガス生産貯蔵積出設備)・ドリルシップが順調に稼働しました。

以上の結果、不定期専用船事業全体で前連結会計年度比減収増益となりました。

<不動産業、その他の事業>不動産業は、堅調に推移し、売上高、経常利益ともにほぼ前年同期並みとなりました。その他の事業は、燃料油や化学品製品の販売が好調であった一方、客船事業では第4四半期で予定していた改装入渠による不稼働や、新型コロナウイルス感染症拡大の予防措置として出渠後の3月クルーズの不催行を決定し、前連結会計年度比減益となりました。

なお、売上高は郵船クルーズ㈱が持分法適用会社となったことも影響し、前連結会計年度比で減少しました。

(2)キャッシュ・フローの状況

当連結会計年度末における現金及び現金同等物の残高は、前連結会計年度末と比べて11億円減の770億円となりました。

営業活動によるキャッシュ・フローは、税金等調整前当期純利益425億円、減価償却費1,040億円、利息の支払額△258億円などにより1,169億円(前年同期452億円)となりました。

投資活動によるキャッシュ・フローは、船舶を中心とする固定資産の取得及び売却などにより△548億円(前年同期△1,322億円)となりました。

財務活動によるキャッシュ・フローは、短期借入金の純増減や長期借入金返済による支出などにより△617億円(前年同期627億円)となりました。

当社は、新型コロナウイルス感染症拡大による影響が大きく発現する中、世界の物流とライフラインを支える当社グループの社会的使命を再認識し、当社グループの事業運営に関わる海・陸・空の全従業員の安全確保を第一に、この困難を顧客や取引先とともに乗り越えるべく、安定的な事業運営の継続に必要な施策を実施します。また、長期性の資金調達と充分なコミットメントライン(借入枠)を確保することで、当社グループの事業運営の基盤を維持していきます。

資金調達の状況については、長期性資金の前倒し借入を進めており、次期に予定されている有利子負債償還額の大半について目途をつけています。更に、複数年に渡るコミットメントラインを確保しており、その未使用残高は2020年3月時点で約2,300億円に達しています。

(3)生産、受注及び販売の実績

当社グループは国際的な海上貨物運送業を中核として多角的事業を展開しているため、生産、受注の各実績を求めることが実務的に困難であり、セグメントごとに生産規模及び受注規模を金額あるいは数量で示していません。

①販売実績

当連結会計年度における売上高をセグメントごとに示すと、次のとおりです。

(注)1.売上高に対する割合が10%以上の顧客はいません。

2.上記金額には消費税等は含まれていません。

②主要航路及び就航実績

海運業における当社の各航路の就航状況は次のとおりです。

定期船部門(コンテナ船)

(注)2018年4月1日より新事業会社ONE社のサービスが開始されたことにより、当社での定期コンテナ船事業は終了しま した。前事業年度の当社の航海は、移行期間における延航海数です。当事業年度は、移行も終了しており、航海実 績は、ありませんでした。

不定期船部門

(注) ( )内はLNG船及びLPG船の延航海数です。

2.経営者の視点による経営成績等の状況に関する分析・検討内容

経営者の視点による当社グループの財政状態及び経営成績等の状況に関する分析・検討の内容は以下のとおりです。

なお、文中における将来に関する事項は、当連結会計年度末現在において判断したものです。

(1)財政状態及び経営成績等の分析

当連結会計年度末の総資産は、受取手形及び営業未収入金や投資有価証券が減少したことなどにより、前連結会計年度末に比べ684億円減少し、1兆9,332億円となりました。負債合計額は、国際財務報告基準(IFRS)を適用している連結子会社においてIFRS第16号「リース」の適用により、当期首においてリース債務が901億円増加しましたが、支払手形及び営業未払金や借入金が減少したことなどにより1兆4,344億円となりました。純資産の部では、利益剰余金が181億円増加しましたが、その他有価証券評価差額金が136億円減少したことなどにより、株主資本とその他の包括利益累計額の合計である自己資本が4,626億円となり、これに非支配株主持分361億円を加えた純資産の合計は、4,988億円となりました。これらにより、有利子負債自己資本比率(D/Eレシオ)は2.27となりました。なお、D/Eレシオ算定上の有利子負債は連結貸借対照表上に計上されている負債のうち、借入金、社債、コマーシャル・ペーパー及びリース債務を対象としています。経営成績については「1.経営成績等の状況の概要 (1)経営成績の状況」をご参照ください。

(2)経営方針・経営戦略、経営上の目標の達成状況を判断するための客観的な指標等の達成・進捗状況

当社グループは、2018年4月から開始する5カ年の中期経営計画として “Staying Ahead 2022 with Digitalization and Green”を策定しました。“Staying Ahead 2022 with Digitalization and Green”の利益・財務目標並びに2019年度実績については、「第2 事業の状況 1 経営方針、経営環境及び対処すべき課題等 (2)中長期的なグループ経営戦略及び目標とする経営指標及び(3) 中長期的なグループ経営戦略と優先的に対処すべき課題」をご参照ください。

(3)キャッシュ・フローの状況の分析並びに資本の財源及び資金の流動性

① キャッシュ・フローの状況

「1.経営成績等の状況の概要 (2)キャッシュ・フローの状況」をご参照ください。

② 資金需要

当社グループの運転資金需要のうち主なものは、当社グループの不定期専用船事業運営に関する海運業費用です。この中には燃料費・港費・貨物費等の運航費、船員費・船舶修繕費等の船費及び借船料などが含まれます。このほか物流事業や航空運送事業等の運営に関する労務費等の役務原価、各事業についての人件費・情報処理費用・その他物件費等の一般管理費があります。一方、設備資金需要としては船舶・航空機投資や物流設備・ターミナル設備等への投資があります。当連結会計年度中に1,392億円の設備投資を行っています。

新型コロナウイルス感染症の拡大による影響については、当社の投資計画は世界金融危機(リーマンショック)時とは異なり抑制的ですが、フリーキャッシュ・フローの確保をより優先し、新規投資案件は従来以上に選別、厳選していきます。また、以前より進めている資産の流動化を継続、促進します。

③ 財務政策

当社グループの事業活動の維持拡大に必要な資金については、財務の健全性を損なうことなく、また、過度に特定の市場リスクに晒されることなく安定的に確保するために、金融機関からの借入や社債、コマーシャル・ペーパーの発行による調達を行うこととしているほか、船舶・航空機に関してはリース等を活用しています。

当社グループの主要な設備である船舶投資については、営業活動によって個々の船舶が将来収受する運賃もしくは貸船料収入の通貨や期間にあわせた長期の借入のほか、社債発行により調達した資金やコミットメントライン(借入枠)の活用、内部留保した資金も投入しています。このほか物流・ターミナル施設等設備投資についても同様に将来のキャッシュ・フローにあわせた安定的な資金等を投入しています。運転資金については、主に期間が1年以内の短期借入並びにコマーシャル・ペーパーの発行により調達することとしていますが、一部長期の借入によっても調達しています。2020年3月31日現在の短期及び長期借入金の残高は7,789億円で、通貨は円のみならず米ドル、ユーロ等の外貨建借入金を含んでおり、金利は変動及び固定です。また、資本市場から調達した社債の残高は、2020年3月31日現在1,520億円となっています。

当社グループは、資金の流動性確保に努めており、2020年6月29日現在1,000億円のコマーシャル・ペーパー発行枠に加え、予備的借入枠として円建て及び米ドル建てコミットメントライン(借入枠)を有しているほか、キャッシュマネージメントシステム等を活用しグループ内金融による資金効率向上にも取組んでいます。

なお、当社は国内2社、海外1社の格付機関から格付を取得しています。2020年6月29日現在の負債格付(長期)は、日本格付研究所(JCR):「A-」、格付投資情報センター(R&I):「BBB+」、ムーディーズ・インベスターズ・サービス:「Ba1」となっています。

(4)重要な会計上の見積り及び当該見積りに用いた仮定

当社グループの連結財務諸表は、わが国において一般に公正妥当と認められる企業会計基準に準拠して作成されています。その作成にあたっては経営者による会計方針の選択・適用、資産・負債及び収益・費用の報告金額及び開示に影響を与える見積りが必要となります。経営者は、これらの見積りについて過去の実績等を勘案して合理的に判断していますが、実際の結果は、これらの見積りと異なる場合があります。

当社は、特に以下の重要な会計方針が、当社の連結財務諸表の作成における重要な見積りの判断に影響を及ぼすと考えています。

① 収益の認識

当社グループの海運業収益は、コンテナ船に関しては複合輸送進行基準、それ以外は主として航海完了基準によっています。海運業以外の事業に関しては、役務が提供された時点で収益を認識することを基本とした合理的な基準を採用しています。

② 貸倒引当金

当社グループは、売上債権等の貸倒損失に備えて回収不能となる見積額を貸倒引当金として計上しています。将来、債務者の財政状況の悪化等の事情によってその支払能力が低下した場合には、引当金の追加計上又は貸倒損失が発生する可能性があります。

③ 投資の評価について

当社グループは、金融機関や取引先等の株式を保有しています。これらの株式は、市場価格が存在する株式等に関して原則として市場価格にて評価を行い、市場価格の存在しない株式等に関しては投資先の財政状態等を勘案し、価値の下落が一時的でないと判断する場合には減損処理を行います。

④ 減価償却資産の償却

当社グループは、有形及び無形の減価償却資産を保有しています。これらの減価償却資産は、合理的と判断される償却方法及び償却期間で償却されていますが、実際の資産価値の減価は会計上の減価償却による貸借対照表価額の減少とは異なる場合があります。

⑤ 退職給付

従業員の退職給付債務及び費用は、数理計算上で設定される前提条件に基づいて算出されています。これらの前提条件には、割引率、昇給率、退職率及び年金資産の長期期待運用収益率等が含まれます。当社グループは毎年数理計算の基礎となる前提条件を見直しており、必要に応じて、その時々の市場環境等をもとに調整を行っています。実際の結果が前提条件と異なる場合、又は前提条件が変更された場合、退職給付債務及び費用に影響を及ぼす可能性があります。

⑥ 繰延税金資産

当社グループは、繰延税金資産の回収可能性を評価するに際して、将来の課税所得を合理的に見積っています。繰延税金資産の回収可能性は将来の課税所得の見積りに依存しますので、その見積額が減少し繰延税金資産の一部又は全部を将来実現できないと判断した場合、あるいは税率変動等を含む各国税制の変更等があった場合、その判断を行った期間に繰延税金資産が減額され税金費用が計上されます。

⑦ 固定資産の減損

当社グループは、原則として事業用資産においては投資の意思決定を行う事業ごとにグルーピングを行い、賃貸不動産、売却予定資産及び遊休資産等においては個別物件ごとにグルーピングを行っています。資産グループの回収可能価額が帳簿価額を下回った場合は、帳簿価額を回収可能価額まで減額しています。なお、資産グループの回収可能価額は正味売却価額と使用価値のいずれか高い価額としています。正味売却価額は第三者により合理的に算定された評価額等により、使用価値は将来キャッシュ・フローに基づき算定しています。

会計上の見積りを行う上での新型コロナウイルス感染症の影響に関する仮定については、「第5 経理の状況 1.連結財務諸表等(1)連結財務諸表 注記事項 (追加情報)」をご参照ください。

(5)今後の見通し

各国の新型コロナウイルス感染症拡大に対する抑制措置や経済政策の動向、各事業セグメントの事業特性に応じた現時点で織り込める要素を加味して、業績見通しを策定しました。

一般貨物輸送事業(定期船事業・航空運送事業・物流事業)では、主に一般消費財を輸送・保管等する特性上、新型コロナウイルス感染症拡大による各国経済成長の減速や、今後の起こり得る世界経済構造の変化等に影響を受ける可能性があると見込んでいます。不定期専用船事業は、定期船事業以外の外航海運を含みますが、中長期契約に基づく運航船への影響は限定的と見込む一方、短期契約に基づく運航船は、感染症拡大による市場心理の悪化や荷動き減退の影響を一定程度受けると見込んでいます。

事業セグメント別の見通しは以下の通りです。

<定期船事業>定期船事業では、米国や欧州における都市封鎖に伴う経済活動の収縮により、北米・欧州航路での荷動きが足許では2割以上減少していますが、今後緩やかに回復に転じることにより、年間平均で見ると前連結会計年度比で1割超の減少に至ると見込んでいます。ONE社はアライアンスを通じて減便等の施策を既に実施していますが、今後も継続的な船腹調整の実施と固定費削減に加え、きめ細かなコストコントロールを一層深度化し、荷動きの変化に応じて柔軟且つ機動的に対応します。

国内・海外ターミナルでは、コンテナ荷動きの変化による影響が予想されますが、以前からの取り組みである生産性向上とオペレーション効率の改善を一層促進する予定です。

<航空運送事業>航空運送事業では、昨年から続く需要低迷は改善しない一方、国際旅客便の大幅な減便・運休により供給が逼迫し、市況が急速に改善しています。また、チャーター便による医療関連貨物等の緊急輸送需要が発生しています。連結子会社である日本貨物航空㈱が運航する貨物専用機の特性を最大限に生かし、ライフラインを支える社会的使命を全うするべく、安全運航と安定的な輸送サービスの提供を継続します。

<物流事業>物流事業では、海上貨物取扱事業とロジスティクス事業では、経済活動の収縮により、需要の減少が見られます。航空貨物取扱事業でも需要は減少していますが、国際旅客便の大幅な減便・運休を背景に、需給環境に従来とは異なる急激な変化が生じています。課題である業務効率化、組織の適正化を推進しつつ、世界的な構造変化に備え、地域別・事業別のポートフォリオの見直しを進めます。

<不定期専用船事業>自動車輸送部門では、4月以降の船積み台数が急激に減少し、第1四半期においては、前連結会計年度比約5割の減少を想定しています。世界における自動車の販売、生産動向の分析に基づき、今後の荷動きは、第2四半期から徐々に回復すると現時点で見込んでいますが、その度合いは国や地域によって様々であると想定しています。このような状況下、既存船の一部売却や解撤も視野に入れた船隊の適正化を検討しています。また、サプライチェーンにおける労働環境等の安全と健全性を担保し、安定した輸送サービスを維持するべく、人的接触を低減する荷役形態への見直しや省人化への取り組みを加速します。

ドライバルク輸送部門では、足許市況は歴史的な低水準であり、船腹解撤が一定程度進むと想定していますが、船腹量は依然として前連結会計年度比で伸びると見込んでいます。鉄鉱石・石炭・穀物等の主要貨物の荷動きは、市場心理の悪化から足許では伸び悩んでいますが、全般的には前連結会計年度比でほぼ同水準を維持すると見込んでいます。市況は、足許から一定の回復を見込みますが、年間を通じて見ると、前連結会計年度比では下落すると予想しています。市況の低迷は、その変動にさらされている当社一部船隊の収益に大きく影響を与えますが、効率的な運航の徹底をはじめとしたコスト削減、高コスト傭船の期限前返船等の施策を引き続き推進するとともに、先物取引等を活用してタイミングを見た収支の固定化を実行し、収支の改善と安定化を図ります。

エネルギー輸送部門では、長期契約が主体であり、新型コロナウイルス感染症拡大による市況変動の影響は限定的です。足許では、原油価格の急落による市況の乱高下が見られますが、長期契約の積み上げと市況変動影響のコントロールに継続して取り組みます。VLCC(大型タンカー)は洋上貯蔵目的での船腹需要が高まり市況が急騰していましたが、今後は調整局面に入ると見込んでいます。LPG船は、足許ではアジア向けの荷動きが堅調ですが、産業向け需要の減少などにより今後の市況は弱含みとなることが予想されます。石油製品タンカーも、洋上貯蔵目的での船舶使用によって需給環境は改善していますが、今後は調整局面に入ると見込んでいます。LNG船は安定的な収益を生む長期契約に支えられ堅調に推移すると見込んでおり、影響は限定的です。また、米国キャメロンLNG液化基地事業が完工することにより収支貢献が見込まれています。海洋事業は、FPSO、ドリルシップ、シャトルタンカーは中長期契約の下で順調に稼働することを見込んでおり影響は限定的です。

<不動産業、その他の事業>不動産業では、新型コロナウイルス感染症拡大による影響は限定的です。その他の事業では、客船事業は、現時点では8月下旬終了予定のクルーズまで催行の中止を決定しており、再開はそれ以降となる見込みですが、今後も慎重な検討を継続します。

当連結会計年度における当社グループの経営成績及びキャッシュ・フローの状況の概要は以下のとおりです。

(1)経営成績の状況

| (単位:億円) |

| 前連結会計年度 | 当連結会計年度 | 増減額 | 増減率 | |

| 売上高 | 18,293 | 16,683 | △1,609 | △8.8% |

| 売上原価 | 16,341 | 14,614 | △1,727 | △10.6% |

| 販売費及び一般管理費 | 1,840 | 1,682 | △158 | △8.6% |

| 営業損益 | 110 | 386 | 276 | 249.1% |

| 経常損益 | △20 | 444 | 465 | ― |

| 親会社株主に帰属する当期純損益 | △445 | 311 | 756 | ― |

| 平均為替レート | 110.67円/US$ | 109.13円/US$ | 1.54円 円高 |

| 平均消費燃料油価格 | US$442.49/MT | US$454.97/MT | US$12.48 高 |

(概況)

当連結会計年度は、世界各国の経済は成長を続けましたが、高まる貿易問題や地政学的な情勢をめぐる不透明感の増大により、その勢いは減速基調になりました。第4四半期には新型コロナウイルス感染症が世界の広範囲に拡大し、当社の各事業運営に影響を及ぼし始めましたが、当連結会計年度の業績に与える影響は限定的でした。

コンテナ船部門では、大型船の供給増は継続しましたが、荷動きは堅調で、スポット運賃市況は底堅く推移しました。ドライバルク輸送部門では、上期は鉄鉱石・石炭・穀物の荷動きの堅調さに牽引され市況は上昇しましたが、第4四半期は季節的な荷動き減少と新型コロナウイルス感染症拡大による市場心理の悪化が重なって低迷し、変動の激しい1年となりました。エネルギー輸送部門では、中東域での地政学的要因に端を発した市況の高騰が見られました。航空運送事業や物流事業では、米中貿易問題による一部出荷地からの荷動き減少やトレードパターンの変化が発生しました。燃料油は、2020年1月より施行された国際的な硫黄酸化物排出規制強化により、低硫黄分の適合油使用に移行したため、価格は上昇しました。

このような環境下、定期船事業では、営業開始後2年目を迎えたOCEAN NETWORK EXPRESS PTE. LTD. (“ONE社”)が積高・消席率を改善するとともに、貨物構成や航路・投入船の最適化を計画通りに進めて収支を大幅に良化させ、利益を計上しました。不定期専用船事業では、ドライバルク輸送部門の構造改革を進めるとともに、自動車輸送部門での配船合理化や選択的な貨物集荷を進め、エネルギー輸送部門のLNG船や海洋事業が安定的に稼働した結果、増益となりました。一方で、米中貿易問題等による荷動き減少が継続し、航空貨物市況が想定以上の低迷を続けたことを受け、航空運送事業では減損損失として特別損失を計上しましたが、政策保有株式と保有不動産の売却を含む資産の流動化に伴う特別利益も計上しました。

これらの結果、当期の業績につきましては、売上高1兆6,683億円、営業利益386億円、経常利益444億円、親会社株主に帰属する当期純利益311億円となり、業績は大きく改善しました。

なお、為替レートと消費燃料油価格の変動は以下のとおりです。

|  |

(注) 為替レート・消費燃料油価格とも、当社社内値です。

<セグメント別概況>当連結会計年度のセグメント別概況は以下のとおりです。

| (単位:億円) |

| 売上高 | 経常損益 | |||||||

| 前連結 会計年度 | 当連結 会計年度 | 増減額 | 増減率 | 前連結 会計年度 | 当連結 会計年度 | 増減額 | ||

| 一般貨物 輸送事業 | 定期船事業 | 2,863 | 2,022 | △840 | △29.4% | △264 | 134 | 398 |

| 航空運送事業 | 567 | 751 | 184 | 32.4% | △159 | △155 | 3 | |

| 物流事業 | 5,258 | 4,763 | △495 | △9.4% | 77 | 47 | △30 | |

| 不定期専用船事業 | 8,413 | 8,198 | △215 | △2.6% | 337 | 441 | 103 | |

| その他事業 | 不動産業 | 76 | 73 | △2 | △3.6% | 27 | 25 | △1 |

| その他の事業 | 1,881 | 1,656 | △224 | △11.9% | 30 | 17 | △13 | |

<定期船事業>コンテナ船部門では、ONE社は北米・欧州航路の積高・消席率が順調に推移しました。運賃は第3四半期に季節的な需要減退や米中貿易問題の影響等で一時的に下落しましたが、第4四半期には回復し、前年同期を上回りました。また、採算性向上に向けて、統合シナジー効果を積み上げ、貨物構成を最適化して往復航のインバランスを改善しました。新型コロナウイルス感染症拡大の直接的影響は、第4四半期で積高の減少等に現れたものの、機動的な減便等を実施して消席率の悪化を防ぎました。

前連結会計年度には開業直後のサービス混乱の影響や当社による定期コンテナ船事業の終了に伴う多額の一時費用が発生しましたが、それらの要因がない当期は収支が大幅に良化しました。

国内及び海外ターミナルでは、前連結会計年度末に北米港湾荷役子会社を売却したことや、その他のターミナルでも取扱量が前年を下回ったことで、前連結会計年度比減収となりました。

以上の結果、定期船事業全体では前連結会計年度比減収となりましたが、業績は大幅に改善し利益を計上しました。

<航空運送事業>航空運送事業では、米中貿易問題等の影響により一年を通じて荷動きの減少が継続しましたが、第4四半期終盤には新型コロナウイルス感染症の拡大に伴う国際旅客便の大幅な減便・運休により需給が逼迫し、貨物積載率が改善しました。機材の稼働率が低かった前連結会計年度と比べ、供給量は増え、輸送量及び輸送重量が増加して増収となり、燃料油価格も下落したものの、市況の低迷や定期的なエンジン整備の集中、リースアウト機材の一過的整備による費用増があり、通期では前連結会計年度並みの損失を計上しました。

<物流事業>海上貨物取扱事業は機動的なマーケティングにより取扱貨物の見直しを行いましたが、米中貿易問題や香港情勢の混乱、新型コロナウイルス感染症の拡大を背景に取扱量が大幅に減少しました。航空貨物取扱事業は、日本やアジアでの需要が低迷し取扱量が減少しました。ロジスティクス事業は欧州・米国での採算性改善の取り組みが進む一方で、東南アジアの収支改善に時間を要しています。内航輸送事業は概ね堅調に推移し、新規航路の開設もあり取扱量は増加しました。

以上の結果、物流事業全体では前連結会計年度比減収減益となりました。

<不定期専用船事業>自動車輸送部門では、荷動きは欧州向け、アジア域内で堅調に推移し、資源国向けは一定程度回復しましたが、北米向けは前連結会計年度比で減少しました。三国間航路を中心とした配船合理化や選択的な貨物集荷により、前連結会計年度比で輸送台数は減少したものの、輸送効率が改善しました。自動車物流では、一部既存事業の合理化を行うとともに事業ポートフォリオの再編に着手しトルコ・エジプトでの新規事業開始や、中国・中央アジア間の鉄道輸送などグループネットワークを活かした新たな物流提案を行うなど、事業基盤強化と成長分野の事業拡大の双方を目指して活動しました。

ドライバルク輸送部門では、環境規制に備えた入渠船の増加が船腹供給を引き締めましたが、船腹過剰の本格的な解消には至りませんでした。主要貨物の荷動きは、鉄鉱石は前連結会計年度末に発生したブラジル及び豪州での出荷障害から回復し、石炭及び穀物も第2四半期末までは堅調に推移したものの、第3四半期以降は、季節性や雨期の早期到来によって減退し、第4四半期には新型コロナウイルス感染症拡大による市場心理の悪化が重なって低迷した結果、市況は変動の激しい1年となりました。このような環境下、引き続き長期契約の獲得に努めるとともに、先物取引を含めた収入の固定化、効率的な運航の徹底をはじめとしたコスト削減、高コスト傭船の期限前返船等の施策を重ね、収支の安定化に取り組みました。

エネルギー輸送部門では、VLCC(大型タンカー)は地政学的要因による中東への配船リスクの高まりや米国による一部の中国船社に対する制裁を契機に市況が一時高騰しました。第4四半期では、新型コロナウイルス感染症の拡大の影響やOPECの協調減産の枠組が決裂したことによる原油価格の急落を受け、貯蔵目的での船腹需要が高まり市況が急騰するなど不安定な局面が続きました。石油製品タンカーは第4四半期に原油価格急落の影響から市況が高騰し、LPG船は米国出しアジア向けの好調な荷動きに加え、米中貿易問題による商流の変更により海上輸送トンマイルが増加したことが年間を通して市況を大きく押し上げました。LNG船は当期中に新造船が3隻竣工し、安定的な収益を生む長期契約に支えられて想定通りに推移し、海洋事業はFPSO(浮体式海洋石油・ガス生産貯蔵積出設備)・ドリルシップが順調に稼働しました。

以上の結果、不定期専用船事業全体で前連結会計年度比減収増益となりました。

|  |

<不動産業、その他の事業>不動産業は、堅調に推移し、売上高、経常利益ともにほぼ前年同期並みとなりました。その他の事業は、燃料油や化学品製品の販売が好調であった一方、客船事業では第4四半期で予定していた改装入渠による不稼働や、新型コロナウイルス感染症拡大の予防措置として出渠後の3月クルーズの不催行を決定し、前連結会計年度比減益となりました。

なお、売上高は郵船クルーズ㈱が持分法適用会社となったことも影響し、前連結会計年度比で減少しました。

(2)キャッシュ・フローの状況

当連結会計年度末における現金及び現金同等物の残高は、前連結会計年度末と比べて11億円減の770億円となりました。

営業活動によるキャッシュ・フローは、税金等調整前当期純利益425億円、減価償却費1,040億円、利息の支払額△258億円などにより1,169億円(前年同期452億円)となりました。

投資活動によるキャッシュ・フローは、船舶を中心とする固定資産の取得及び売却などにより△548億円(前年同期△1,322億円)となりました。

財務活動によるキャッシュ・フローは、短期借入金の純増減や長期借入金返済による支出などにより△617億円(前年同期627億円)となりました。

当社は、新型コロナウイルス感染症拡大による影響が大きく発現する中、世界の物流とライフラインを支える当社グループの社会的使命を再認識し、当社グループの事業運営に関わる海・陸・空の全従業員の安全確保を第一に、この困難を顧客や取引先とともに乗り越えるべく、安定的な事業運営の継続に必要な施策を実施します。また、長期性の資金調達と充分なコミットメントライン(借入枠)を確保することで、当社グループの事業運営の基盤を維持していきます。

資金調達の状況については、長期性資金の前倒し借入を進めており、次期に予定されている有利子負債償還額の大半について目途をつけています。更に、複数年に渡るコミットメントラインを確保しており、その未使用残高は2020年3月時点で約2,300億円に達しています。

(3)生産、受注及び販売の実績

当社グループは国際的な海上貨物運送業を中核として多角的事業を展開しているため、生産、受注の各実績を求めることが実務的に困難であり、セグメントごとに生産規模及び受注規模を金額あるいは数量で示していません。

①販売実績

当連結会計年度における売上高をセグメントごとに示すと、次のとおりです。

| セグメントの名称 | 金額(百万円) | 前年同期比(%) |

| 定期船事業 | 202,248 | 70.6 |

| 航空運送事業 | 75,157 | 132.4 |

| 物流事業 | 476,326 | 90.6 |

| 不定期専用船事業 | 819,807 | 97.4 |

| 不動産業 | 7,346 | 96.4 |

| その他の事業 | 165,690 | 88.1 |

| 計 | 1,746,576 | 91.6 |

| 消去 | (78,220) | 101.9 |

| 合計 | 1,668,355 | 91.2 |

(注)1.売上高に対する割合が10%以上の顧客はいません。

2.上記金額には消費税等は含まれていません。

②主要航路及び就航実績

海運業における当社の各航路の就航状況は次のとおりです。

定期船部門(コンテナ船)

| 航路 | 延航海数 | |

| 前事業年度 | 当事業年度 | |

| アジア/欧州 | 15 | - |

| アジア/北米西岸 | 14 | - |

| アジア/北米東岸(スエズ経由) | 2 | - |

| アジア/北米東岸(パナマ経由) | 5 | - |

| アジア/北米西岸/北米東岸/欧州 | 2 | - |

| 北米東岸/欧州 | 13 | - |

| アジア/豪州 | 2 | - |

| アジア/ニュージーランド | 3 | - |

| アジア/豪州/ニュージーランド | 3 | - |

| アジア/ハワイ/中南米西岸 | 6 | - |

| 中米西岸/北米西岸 | 2 | - |

| アジア/南米東岸 | 2 | - |

| アジア/アフリカ | 4 | - |

| 南米東岸/北米東岸 | 2 | - |

| アジア域内(東アジア) | 68 | - |

| アジア域内(西アジア) | 36 | - |

| 合計 | 179 | - |

(注)2018年4月1日より新事業会社ONE社のサービスが開始されたことにより、当社での定期コンテナ船事業は終了しま した。前事業年度の当社の航海は、移行期間における延航海数です。当事業年度は、移行も終了しており、航海実 績は、ありませんでした。

不定期船部門

| 航路 | 積荷 | 延航海数 | |

| 前事業年度 | 当事業年度 | ||

| 米州方面 | 自動車、石炭、チップ、鉄鉱石、塩、コークス、その他 | 430 | 418 |

| アフリカ方面 | 自動車、チップ、鉄鉱石、その他 | 46 | 47 |

| 中東方面 | 自動車、その他 | 141 | 153 |

| インド方面 | 石炭、鉄鉱石、その他 | 1 | 2 |

| アジア方面 | 自動車、石炭、チップ、鉄鉱石、その他 | 507 | 479 |

| オセアニア方面 | 自動車、石炭、チップ、鉄鉱石、その他 | 647 | 559 |

| 欧州方面 | 自動車、石炭、その他 | 125 | 145 |

| ロシア方面 | 石炭、その他 | 24 | 28 |

| 三国間 | 自動車、石炭、チップ、鉄鉱石、塩、その他 | 728 | 732 |

| 合計 | 2,649 | 2,563 | |

| タンカー部門 | 定期貸船・他社運航共有船 | |||||

| 航路 | 延航海数 | 延隻数 | ||||

| 前事業年度 | 当事業年度 | 前事業年度 | 当事業年度 | |||

| アラビア湾/日本 | 256 (117) | 252 (110) | 定期貸船に供した社船 | 25 | 29 | |

| 東南アジア/日本 | 32 (32) | 23 (23) | 共有先の運航または 定期貸船に供した共有船 | 8 | 9 | |

| 西・北豪州/日本 | 81 (80) | 65 (65) | 定期貸船に供した他社船 | 326 | 356 | |

| 三国間 | 128 (69) | 165 (102) | 合計 | 359 | 394 | |

| その他 | 33 (22) | 34 (25) | ||||

| 合計 | 530 (320) | 539 (325) | ||||

(注) ( )内はLNG船及びLPG船の延航海数です。

2.経営者の視点による経営成績等の状況に関する分析・検討内容

経営者の視点による当社グループの財政状態及び経営成績等の状況に関する分析・検討の内容は以下のとおりです。

なお、文中における将来に関する事項は、当連結会計年度末現在において判断したものです。

(1)財政状態及び経営成績等の分析

当連結会計年度末の総資産は、受取手形及び営業未収入金や投資有価証券が減少したことなどにより、前連結会計年度末に比べ684億円減少し、1兆9,332億円となりました。負債合計額は、国際財務報告基準(IFRS)を適用している連結子会社においてIFRS第16号「リース」の適用により、当期首においてリース債務が901億円増加しましたが、支払手形及び営業未払金や借入金が減少したことなどにより1兆4,344億円となりました。純資産の部では、利益剰余金が181億円増加しましたが、その他有価証券評価差額金が136億円減少したことなどにより、株主資本とその他の包括利益累計額の合計である自己資本が4,626億円となり、これに非支配株主持分361億円を加えた純資産の合計は、4,988億円となりました。これらにより、有利子負債自己資本比率(D/Eレシオ)は2.27となりました。なお、D/Eレシオ算定上の有利子負債は連結貸借対照表上に計上されている負債のうち、借入金、社債、コマーシャル・ペーパー及びリース債務を対象としています。経営成績については「1.経営成績等の状況の概要 (1)経営成績の状況」をご参照ください。

(2)経営方針・経営戦略、経営上の目標の達成状況を判断するための客観的な指標等の達成・進捗状況

当社グループは、2018年4月から開始する5カ年の中期経営計画として “Staying Ahead 2022 with Digitalization and Green”を策定しました。“Staying Ahead 2022 with Digitalization and Green”の利益・財務目標並びに2019年度実績については、「第2 事業の状況 1 経営方針、経営環境及び対処すべき課題等 (2)中長期的なグループ経営戦略及び目標とする経営指標及び(3) 中長期的なグループ経営戦略と優先的に対処すべき課題」をご参照ください。

(3)キャッシュ・フローの状況の分析並びに資本の財源及び資金の流動性

① キャッシュ・フローの状況

「1.経営成績等の状況の概要 (2)キャッシュ・フローの状況」をご参照ください。

② 資金需要

当社グループの運転資金需要のうち主なものは、当社グループの不定期専用船事業運営に関する海運業費用です。この中には燃料費・港費・貨物費等の運航費、船員費・船舶修繕費等の船費及び借船料などが含まれます。このほか物流事業や航空運送事業等の運営に関する労務費等の役務原価、各事業についての人件費・情報処理費用・その他物件費等の一般管理費があります。一方、設備資金需要としては船舶・航空機投資や物流設備・ターミナル設備等への投資があります。当連結会計年度中に1,392億円の設備投資を行っています。

新型コロナウイルス感染症の拡大による影響については、当社の投資計画は世界金融危機(リーマンショック)時とは異なり抑制的ですが、フリーキャッシュ・フローの確保をより優先し、新規投資案件は従来以上に選別、厳選していきます。また、以前より進めている資産の流動化を継続、促進します。

③ 財務政策

当社グループの事業活動の維持拡大に必要な資金については、財務の健全性を損なうことなく、また、過度に特定の市場リスクに晒されることなく安定的に確保するために、金融機関からの借入や社債、コマーシャル・ペーパーの発行による調達を行うこととしているほか、船舶・航空機に関してはリース等を活用しています。

当社グループの主要な設備である船舶投資については、営業活動によって個々の船舶が将来収受する運賃もしくは貸船料収入の通貨や期間にあわせた長期の借入のほか、社債発行により調達した資金やコミットメントライン(借入枠)の活用、内部留保した資金も投入しています。このほか物流・ターミナル施設等設備投資についても同様に将来のキャッシュ・フローにあわせた安定的な資金等を投入しています。運転資金については、主に期間が1年以内の短期借入並びにコマーシャル・ペーパーの発行により調達することとしていますが、一部長期の借入によっても調達しています。2020年3月31日現在の短期及び長期借入金の残高は7,789億円で、通貨は円のみならず米ドル、ユーロ等の外貨建借入金を含んでおり、金利は変動及び固定です。また、資本市場から調達した社債の残高は、2020年3月31日現在1,520億円となっています。

当社グループは、資金の流動性確保に努めており、2020年6月29日現在1,000億円のコマーシャル・ペーパー発行枠に加え、予備的借入枠として円建て及び米ドル建てコミットメントライン(借入枠)を有しているほか、キャッシュマネージメントシステム等を活用しグループ内金融による資金効率向上にも取組んでいます。

なお、当社は国内2社、海外1社の格付機関から格付を取得しています。2020年6月29日現在の負債格付(長期)は、日本格付研究所(JCR):「A-」、格付投資情報センター(R&I):「BBB+」、ムーディーズ・インベスターズ・サービス:「Ba1」となっています。

(4)重要な会計上の見積り及び当該見積りに用いた仮定

当社グループの連結財務諸表は、わが国において一般に公正妥当と認められる企業会計基準に準拠して作成されています。その作成にあたっては経営者による会計方針の選択・適用、資産・負債及び収益・費用の報告金額及び開示に影響を与える見積りが必要となります。経営者は、これらの見積りについて過去の実績等を勘案して合理的に判断していますが、実際の結果は、これらの見積りと異なる場合があります。

当社は、特に以下の重要な会計方針が、当社の連結財務諸表の作成における重要な見積りの判断に影響を及ぼすと考えています。

① 収益の認識

当社グループの海運業収益は、コンテナ船に関しては複合輸送進行基準、それ以外は主として航海完了基準によっています。海運業以外の事業に関しては、役務が提供された時点で収益を認識することを基本とした合理的な基準を採用しています。

② 貸倒引当金

当社グループは、売上債権等の貸倒損失に備えて回収不能となる見積額を貸倒引当金として計上しています。将来、債務者の財政状況の悪化等の事情によってその支払能力が低下した場合には、引当金の追加計上又は貸倒損失が発生する可能性があります。

③ 投資の評価について

当社グループは、金融機関や取引先等の株式を保有しています。これらの株式は、市場価格が存在する株式等に関して原則として市場価格にて評価を行い、市場価格の存在しない株式等に関しては投資先の財政状態等を勘案し、価値の下落が一時的でないと判断する場合には減損処理を行います。

④ 減価償却資産の償却

当社グループは、有形及び無形の減価償却資産を保有しています。これらの減価償却資産は、合理的と判断される償却方法及び償却期間で償却されていますが、実際の資産価値の減価は会計上の減価償却による貸借対照表価額の減少とは異なる場合があります。

⑤ 退職給付

従業員の退職給付債務及び費用は、数理計算上で設定される前提条件に基づいて算出されています。これらの前提条件には、割引率、昇給率、退職率及び年金資産の長期期待運用収益率等が含まれます。当社グループは毎年数理計算の基礎となる前提条件を見直しており、必要に応じて、その時々の市場環境等をもとに調整を行っています。実際の結果が前提条件と異なる場合、又は前提条件が変更された場合、退職給付債務及び費用に影響を及ぼす可能性があります。

⑥ 繰延税金資産

当社グループは、繰延税金資産の回収可能性を評価するに際して、将来の課税所得を合理的に見積っています。繰延税金資産の回収可能性は将来の課税所得の見積りに依存しますので、その見積額が減少し繰延税金資産の一部又は全部を将来実現できないと判断した場合、あるいは税率変動等を含む各国税制の変更等があった場合、その判断を行った期間に繰延税金資産が減額され税金費用が計上されます。

⑦ 固定資産の減損

当社グループは、原則として事業用資産においては投資の意思決定を行う事業ごとにグルーピングを行い、賃貸不動産、売却予定資産及び遊休資産等においては個別物件ごとにグルーピングを行っています。資産グループの回収可能価額が帳簿価額を下回った場合は、帳簿価額を回収可能価額まで減額しています。なお、資産グループの回収可能価額は正味売却価額と使用価値のいずれか高い価額としています。正味売却価額は第三者により合理的に算定された評価額等により、使用価値は将来キャッシュ・フローに基づき算定しています。

会計上の見積りを行う上での新型コロナウイルス感染症の影響に関する仮定については、「第5 経理の状況 1.連結財務諸表等(1)連結財務諸表 注記事項 (追加情報)」をご参照ください。

(5)今後の見通し

各国の新型コロナウイルス感染症拡大に対する抑制措置や経済政策の動向、各事業セグメントの事業特性に応じた現時点で織り込める要素を加味して、業績見通しを策定しました。

一般貨物輸送事業(定期船事業・航空運送事業・物流事業)では、主に一般消費財を輸送・保管等する特性上、新型コロナウイルス感染症拡大による各国経済成長の減速や、今後の起こり得る世界経済構造の変化等に影響を受ける可能性があると見込んでいます。不定期専用船事業は、定期船事業以外の外航海運を含みますが、中長期契約に基づく運航船への影響は限定的と見込む一方、短期契約に基づく運航船は、感染症拡大による市場心理の悪化や荷動き減退の影響を一定程度受けると見込んでいます。

事業セグメント別の見通しは以下の通りです。

<定期船事業>定期船事業では、米国や欧州における都市封鎖に伴う経済活動の収縮により、北米・欧州航路での荷動きが足許では2割以上減少していますが、今後緩やかに回復に転じることにより、年間平均で見ると前連結会計年度比で1割超の減少に至ると見込んでいます。ONE社はアライアンスを通じて減便等の施策を既に実施していますが、今後も継続的な船腹調整の実施と固定費削減に加え、きめ細かなコストコントロールを一層深度化し、荷動きの変化に応じて柔軟且つ機動的に対応します。

国内・海外ターミナルでは、コンテナ荷動きの変化による影響が予想されますが、以前からの取り組みである生産性向上とオペレーション効率の改善を一層促進する予定です。

<航空運送事業>航空運送事業では、昨年から続く需要低迷は改善しない一方、国際旅客便の大幅な減便・運休により供給が逼迫し、市況が急速に改善しています。また、チャーター便による医療関連貨物等の緊急輸送需要が発生しています。連結子会社である日本貨物航空㈱が運航する貨物専用機の特性を最大限に生かし、ライフラインを支える社会的使命を全うするべく、安全運航と安定的な輸送サービスの提供を継続します。

<物流事業>物流事業では、海上貨物取扱事業とロジスティクス事業では、経済活動の収縮により、需要の減少が見られます。航空貨物取扱事業でも需要は減少していますが、国際旅客便の大幅な減便・運休を背景に、需給環境に従来とは異なる急激な変化が生じています。課題である業務効率化、組織の適正化を推進しつつ、世界的な構造変化に備え、地域別・事業別のポートフォリオの見直しを進めます。

<不定期専用船事業>自動車輸送部門では、4月以降の船積み台数が急激に減少し、第1四半期においては、前連結会計年度比約5割の減少を想定しています。世界における自動車の販売、生産動向の分析に基づき、今後の荷動きは、第2四半期から徐々に回復すると現時点で見込んでいますが、その度合いは国や地域によって様々であると想定しています。このような状況下、既存船の一部売却や解撤も視野に入れた船隊の適正化を検討しています。また、サプライチェーンにおける労働環境等の安全と健全性を担保し、安定した輸送サービスを維持するべく、人的接触を低減する荷役形態への見直しや省人化への取り組みを加速します。

ドライバルク輸送部門では、足許市況は歴史的な低水準であり、船腹解撤が一定程度進むと想定していますが、船腹量は依然として前連結会計年度比で伸びると見込んでいます。鉄鉱石・石炭・穀物等の主要貨物の荷動きは、市場心理の悪化から足許では伸び悩んでいますが、全般的には前連結会計年度比でほぼ同水準を維持すると見込んでいます。市況は、足許から一定の回復を見込みますが、年間を通じて見ると、前連結会計年度比では下落すると予想しています。市況の低迷は、その変動にさらされている当社一部船隊の収益に大きく影響を与えますが、効率的な運航の徹底をはじめとしたコスト削減、高コスト傭船の期限前返船等の施策を引き続き推進するとともに、先物取引等を活用してタイミングを見た収支の固定化を実行し、収支の改善と安定化を図ります。

エネルギー輸送部門では、長期契約が主体であり、新型コロナウイルス感染症拡大による市況変動の影響は限定的です。足許では、原油価格の急落による市況の乱高下が見られますが、長期契約の積み上げと市況変動影響のコントロールに継続して取り組みます。VLCC(大型タンカー)は洋上貯蔵目的での船腹需要が高まり市況が急騰していましたが、今後は調整局面に入ると見込んでいます。LPG船は、足許ではアジア向けの荷動きが堅調ですが、産業向け需要の減少などにより今後の市況は弱含みとなることが予想されます。石油製品タンカーも、洋上貯蔵目的での船舶使用によって需給環境は改善していますが、今後は調整局面に入ると見込んでいます。LNG船は安定的な収益を生む長期契約に支えられ堅調に推移すると見込んでおり、影響は限定的です。また、米国キャメロンLNG液化基地事業が完工することにより収支貢献が見込まれています。海洋事業は、FPSO、ドリルシップ、シャトルタンカーは中長期契約の下で順調に稼働することを見込んでおり影響は限定的です。

<不動産業、その他の事業>不動産業では、新型コロナウイルス感染症拡大による影響は限定的です。その他の事業では、客船事業は、現時点では8月下旬終了予定のクルーズまで催行の中止を決定しており、再開はそれ以降となる見込みですが、今後も慎重な検討を継続します。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。