訂正有価証券報告書-第132期(平成30年4月1日-平成31年3月31日)

1.経営成績等の状況の概要

当連結会計年度における当社グループの経営成績及びキャッシュ・フローの状況の概要は以下のとおりです。

(1)経営成績の状況

コンテナ船部門では、供給は前年に引き続き高い水準で推移しましたが、荷動きは堅調でスポット運賃は好調に推移しました。ドライバルク部門では、船腹の竣工ペースは着実にスローダウンしつつあるなかで、上期は鉄鉱石・石炭・穀物の荷動きが堅調に推移しましたが、下期は中国向けの荷動きが伸び悩み、年間を平均すると市況は概ね前年並みでした。物流事業は荷動きが活発で堅調に推移しました。一方、原油価格は前連結会計年度比で大きく上昇し、燃料油価格も上昇しました。

このような環境のなか、不定期専用船事業ではドライバルク部門の構造改革を進めると共に、LNG・海洋事業を始めとする運賃安定型事業での利益を積み上げて増益となりました。一方で、定期船事業では川崎汽船㈱及び㈱商船三井と定期コンテナ船事業を統合する目的で設立した新事業会社OCEAN NETWORK EXPRESS PTE. LTD. (“ONE社”)が2018年4月1日よりサービスを開始しましたが、営業開始直後に発生したサービス混乱に伴い積高・消席率が落ち込み、夏場以降は回復基調となりましたが、損失を計上しました。加えて、当社において定期コンテナ船事業の終了に伴い、主に第1四半期に多額の一時費用も発生しました。航空運送事業では当社の連結子会社である日本貨物航空㈱が機体の健全性の確認のために、運航する航空機11機全てを6月に一旦運休させました。運航する機種をボーイング747-8Fの1機種8機に絞る方針を決定し、本年1月末には8機目の運航を再開しましたが、損失を計上しました。また、政策保有株式と保有不動産の売却を含む資産の流動化や、事業ポートフォリオの見直しとしての事業持分の売却等に伴う特別利益を計上し、併せてドライバルク事業の抜本的見直しに伴う構造改革費用や、コンテナ船の傭船に関する契約損失引当等を特別損失に計上しました。

これらの結果、当期の業績につきましては、売上高1兆8,293億円、営業利益110億円、経常損失20億円、親会社株主に帰属する当期純損失445億円となりました。

なお、為替レートと消費燃料油価格の変動は以下のとおりです。

(注) 為替レート・消費燃料油価格とも、当社社内値です。

<セグメント別概況>当連結会計年度のセグメント別概況は以下のとおりです。

<定期船事業>コンテナ船部門では、2018年4月1日より新事業会社ONE社のサービスが開始されました。4月の営業開始直後に発生したサービス混乱の影響により積高・消席率が落ち込みましたが、サービスの混乱は第1四半期には収束し、7月以降は往航の積高・消席率は大きく改善しました。復航(北米発アジア向け、欧州発アジア向け等)の積高不足による空コンテナ輸送コスト増が収支を圧迫しましたが、下期から復航の積高も回復基調となりました。運賃水準は特に北米航路で好調に推移しました。燃料油価格の高騰が収支を圧迫しましたが、事業統合によるシナジー効果は着実に現出しており、引き続きコスト削減による収支改善に努めました。

当社においては、主に第1四半期に定期コンテナ船事業の終了に要する一時費用が想定以上に発生しましたが、7月以降は大幅に減少しました。国内及び海外コンテナターミナルの取扱量は増加し収支は概ね安定的に推移しました。

以上の結果、定期船事業全体では損失を計上しました。また、売上高は持分法適用会社であるONE社の売上高が含まれないこともあり、前連結会計年度比で大きく減少しています。

<航空運送事業>航空運送事業では、当社の連結子会社である日本貨物航空㈱が過去に行った整備作業が不適切であったなどとして、2018年7月20日に国土交通大臣より「航空輸送の安全の確保に関する事業改善命令及び業務改善命令」を受け、8月17日に改善措置を提出しました。同社は機体の健全性を確認するために6月中旬から運航する航空機全てを一旦運休させ、運航する機種をボーイング747-8Fの1機種8機に絞る方針を決定しました。健全性が確認された機体から順次運航を再開し、本年1月には計画通り8機目の運航を再開しました。輸送量は徐々に回復していますが、前連結会計年度比減収となり損失を計上しました。

<物流事業>航空貨物取扱事業では、日本の台風などに起因する滞留貨物の緊急輸送需要もあり、収支が大きく改善しました。海上貨物取扱事業では、米中貿易摩擦への懸念からの駆け込み出荷もあり、特に東アジアでの荷動きが活発でした。ロジスティクス事業は、米国の旺盛な内需により荷動きが好調で、欧州での荷動きも堅調に推移しました。内航輸送事業は台風の影響を受けたものの年間を通じて荷動きは堅調でした。以上の結果、物流事業全体で前連結会計年度比増収増益となりました。

<不定期専用船事業>自動車輸送部門では、北米、欧州向け、アジア域内の荷動きは堅調に推移するも、資源国向け輸送量が伸び悩んでいる状況が継続しており、完成車海上輸送台数は減少しました。このような状況下、引き続き減速航海を徹底するなど運航費の節減に努めました。自動車物流では、一部の地域で完成車販売市場の低迷により取扱台数が減少しましたが、グループネットワークの強化や新たな物流提案を積極的に行うなど、更なる事業拡大に向けて活動しました。

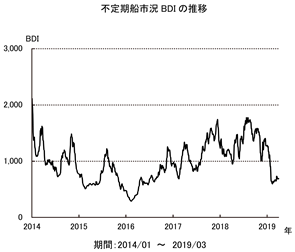

ドライバルク部門は、新造船の竣工数が船舶の解撤数を上回り船腹過剰の本格的な解消には至らず、上期は鉄鉱石・石炭・穀物の荷動きが堅調に推移し市況は改善したものの下期は中国向けの荷動きが鈍化したことから、市況は悪化しました。このような状況下で引き続き長期契約の獲得に努めるとともに、効率的な運航の徹底を進める等のコスト削減、貨物の組合せや配船の工夫によりバラスト航海を減らすなど、収支の向上を図りました。さらに、高コストの傭船の期限前返船を進めました。

リキッド部門では、VLCC(大型タンカー)は老齢船の解撤が進み船腹の需給バランスが改善し、冬場の荷動きも活発化したことから市況は改善、石油製品タンカーも下期に入り荷動きが活発化しました。LPG船は新造船の竣工圧力が強かったものの、米国出しアジア向けの出荷量が増加しました。LNG船は安定的な収益を生む長期契約に支えられて順調に推移し、海洋事業もFPSO(浮体式海洋石油・ガス生産貯蔵積出設備)、ドリルシップやシャトルタンカーが順調に稼働しました。

以上の結果、不定期専用船事業全体で前連結会計年度比増収増益となりました。

<不動産業、その他の事業>不動産業は市況が堅調で、売上高、経常利益ともにほぼ前連結会計年度並みとなりました。

その他の事業においては、客船事業はワールドクルーズを実施し乗船率が上昇しましたが、その他の事業全体では前連結会計年度並みの利益水準となりました。

(2)キャッシュ・フローの状況

当連結会計年度末における現金及び現金同等物の残高は、前連結会計年度末と比べて249億円減の782億円となりました。

営業活動によるキャッシュ・フローは、税金等調整前当期純損失△219億円、減価償却費897億円、利息の支払額△239億円等により452億円(前年同期890億円)となりました。

投資活動によるキャッシュ・フローは、船舶を中心とする固定資産の取得及び売却やONE社への出資等により△1,322億円(前年同期△1,379億円)となりました。

財務活動によるキャッシュ・フローは、長期借入による収入等により627億円(前年同期175億円)となりました。

(3)生産、受注及び販売の実績

当社グループは国際的な海上貨物運送業を中核として多角的事業を展開しているため、生産、受注の各実績を求めることが実務的に困難であり、セグメントごとに生産規模及び受注規模を金額あるいは数量で示していません。

①販売実績

当連結会計年度における売上高をセグメントごとに示すと、次のとおりです。

(注)1.売上高に対する割合が10%以上の顧客はいません。

2.上記金額には消費税等は含まれていません。

②主要航路及び就航実績

海運業における当社の各航路の就航状況は次のとおりです。

定期船部門(コンテナ船)

(注) 2018年4月1日より新事業会社ONE社のサービスが開始されたことにより、当社での定期コンテナ船事業は終了しました。当事業年度の当社の航海は移行期間における航海のみであるため、延航海数は前事業年度比で大きく減少しています。

不定期船部門

(注) ( )内はLNG船及びLPG船の延航海数です。

2.経営者の視点による経営成績等の状況に関する分析・検討内容

経営者の視点による当社グループの財政状態及び経営成績等の状況に関する分析・検討の内容は以下のとおりです。

なお、文中における将来に関する事項は、当連結会計年度末現在において判断したものです。

(1)重要な会計方針及び見積り

当社グループの連結財務諸表は、わが国において一般に公正妥当と認められる企業会計基準に準拠して作成されています。その作成にあたっては経営者による会計方針の選択・適用、資産・負債及び収益・費用の報告金額及び開示に影響を与える見積りが必要となります。経営者は、これらの見積りについて過去の実績等を勘案して合理的に判断していますが、実際の結果は、これらの見積りと異なる場合があります。

当社は、特に以下の重要な会計方針が、当社の連結財務諸表の作成における重要な見積りの判断に影響を及ぼすと考えています。

① 収益の認識

当社グループの海運業収益は、コンテナ船に関しては複合輸送進行基準、それ以外は主として航海完了基準によっています。海運業以外の事業に関しては、役務が提供された時点で収益を認識することを基本とした合理的な基準を採用しています。

② 貸倒引当金

当社グループは、売上債権等の貸倒損失に備えて回収不能となる見積額を貸倒引当金として計上しています。将来、債務者の財政状況の悪化等の事情によってその支払能力が低下した場合には、引当金の追加計上又は貸倒損失が発生する可能性があります。

③ 投資の評価について

当社グループは、金融機関や取引先等の株式を保有しています。これらの株式は、市場価格が存在する株式等に関して原則として市場価格にて評価を行い、市場価格の存在しない株式等に関しては投資先の財政状態等を勘案し、価値の下落が一時的でないと判断する場合には減損処理を行います。

④ 減価償却資産の償却

当社グループは、有形及び無形の減価償却資産を保有しています。これらの減価償却資産は、合理的と判断される償却方法及び償却期間で償却されていますが、実際の資産価値の減価は会計上の減価償却による貸借対照表価額の減少とは異なる場合があります。

⑤ 退職給付

従業員の退職給付債務及び費用は、数理計算上で設定される前提条件に基づいて算出されています。これらの前提条件には、割引率、昇給率、退職率及び年金資産の長期期待運用収益率等が含まれます。当社グループは毎年数理計算の基礎となる前提条件を見直しており、必要に応じて、その時々の市場環境等をもとに調整を行っています。実際の結果が前提条件と異なる場合、又は前提条件が変更された場合、退職給付債務及び費用に影響を及ぼす可能性があります。

⑥ 繰延税金資産

当社グループは、繰延税金資産の回収可能性を評価するに際して、将来の課税所得を合理的に見積っています。繰延税金資産の回収可能性は将来の課税所得の見積りに依存しますので、その見積額が減少し繰延税金資産の一部又は全部を将来実現できないと判断した場合、あるいは税率変動等を含む各国税制の変更等があった場合、その判断を行った期間に繰延税金資産が減額され税金費用が計上されます。

⑦ 固定資産の減損

当社グループは、原則として事業用資産においては投資の意思決定を行う事業ごとにグルーピングを行い、賃貸不動産、売却予定資産及び遊休資産等においては個別物件ごとにグルーピングを行っています。資産グループの回収可能価額が帳簿価額を下回った場合は、帳簿価額を回収可能価額まで減額しています。なお、資産グループの回収可能価額は正味売却価額と使用価値のいずれか高い価額としています。正味売却価額は第三者により合理的に算定された評価額等により、使用価値は将来キャッシュ・フローに基づき算定しています。

(2)経営成績等の分析

「1.経営成績等の状況の概要 (1)経営成績の状況」をご参照ください。

当社グループは、2018年4月から開始する5カ年の中期経営計画として “Staying Ahead 2022 with Digitalization and Green”を策定しました。“Staying Ahead 2022 with Digitalization and Green”の利益・財務目標並びに2018年度実績については、「第2 事業の状況 1 経営方針、経営環境及び対処すべき課題等 (2)中長期的なグループ経営戦略及び目標とする経営指標」をご参照ください。

(3)財政状態の分析

当連結会計年度末の総資産は、主に定期コンテナ船事業のONE社への移管に伴う営業未収入金の減少及び有形固定資産の減少等により前連結会計年度末に比べ699億円減少し、2兆17億円となりました。負債合計額は、ほぼ前連結会計年度末並みの1兆4,799億円となりました。純資産の部では、利益剰余金が516億円減少し、株主資本とその他の包括利益累計額の合計である自己資本が4,874億円となり、これに非支配株主持分342億円を加えた純資産の合計は、5,217億円となりました。これらにより、有利子負債自己資本比率(D/Eレシオ)は2.15となりました。なお、D/Eレシオ算定上の有利子負債は連結貸借対照表上に計上されている負債のうち、借入金、社債、コマーシャル・ペーパー及びリース債務を対象としています。

なお、「『税効果会計に係る会計基準』の一部改正」(企業会計基準第28号 平成30年2月16日)等を当連結会計年度の期首から適用しており、財政状態については遡及処理後の前連結会計年度末の数値で比較を行っています。

(4)資本の財源及び資金の流動性

① キャッシュ・フローの状況

「1.経営成績等の状況の概要 (2)キャッシュ・フローの状況」をご参照ください。

② 資金需要

当社グループの運転資金需要のうち主なものは、当社グループの定期船事業や不定期専用船事業運営に関する海運業費用です。この中には燃料費・港費・貨物費等の運航費、船員費・船舶修繕費等の船費及び借船料などが含まれます。このほか物流事業や航空運送事業等の運営に関する労務費等の役務原価、各事業についての人件費・情報処理費用・その他物件費等の一般管理費があります。一方、設備資金需要としては船舶・航空機投資や物流設備・ターミナル設備等への投資があります。当連結会計年度中に1,707億円の設備投資を行っています。

③ 財務政策

当社グループの事業活動の維持拡大に必要な資金については、財務の健全性を損なうことなく、また、過度に特定の市場リスクに晒されることなく安定的に確保するために、金融機関からの借入や社債、コマーシャル・ペーパーの発行による調達を行うこととしているほか、船舶・航空機に関してはリース等を活用しています。

当社グループの主要な設備である船舶投資については、営業活動によって個々の船舶が将来収受する運賃もしくは貸船料収入の通貨や期間にあわせた長期の借入のほか、社債発行により調達した資金やコミットメントライン(借入枠)の活用、内部留保した資金も投入しています。このほか物流・ターミナル施設等設備投資についても同様に将来のキャッシュ・フローにあわせた安定的な資金等を投入しています。運転資金については、主に期間が1年以内の短期借入並びにコマーシャル・ペーパーの発行により調達することとしていますが、一部長期の借入によっても調達しています。2019年3月31日現在の短期及び長期借入金の残高は8,601億円で、通貨は円のみならず米ドル、ユーロ等の外貨建借入金を含んでおり、金利は変動及び固定です。また、資本市場から調達した社債の残高は、2019年3月31日現在1,550億円となっています。

当社グループは、資金の流動性確保に努めており、2019年6月19日現在1,000億円のコマーシャル・ペーパー発行枠に加え、予備的借入枠として円建て及び米ドル建てコミットメントライン(借入枠)を有しているほか、キャッシュマネージメントシステム等を活用しグループ内金融による資金効率向上にも取組んでいます。

なお、当社は国内2社、海外1社の格付機関から格付を取得しています。2019年6月19日現在の負債格付(長期)は、日本格付研究所(JCR):「A-」、格付投資情報センター(R&I):「BBB+」、ムーディーズ・インベスターズ・サービス:「Ba1」となっています。

当連結会計年度における当社グループの経営成績及びキャッシュ・フローの状況の概要は以下のとおりです。

(1)経営成績の状況

| (単位:億円) |

| 前連結会計年度 | 当連結会計年度 | 増減額 | 増減率 | |

| 売上高 | 21,832 | 18,293 | △3,539 | △16.2% |

| 売上原価 | 19,524 | 16,341 | △3,182 | △16.3% |

| 販売費及び一般管理費 | 2,029 | 1,840 | △189 | △9.3% |

| 営業損益 | 278 | 110 | △167 | △60.2% |

| 経常損益 | 280 | △20 | △300 | - |

| 親会社株主に帰属する当期純損益 | 201 | △445 | △646 | - |

| 平均為替レート | 111.19円/US$ | 110.67円/US$ | 0.52円 円高 |

| 平均消費燃料油価格 | US$341.41/MT | US$442.49/MT | US$101.09 高 |

コンテナ船部門では、供給は前年に引き続き高い水準で推移しましたが、荷動きは堅調でスポット運賃は好調に推移しました。ドライバルク部門では、船腹の竣工ペースは着実にスローダウンしつつあるなかで、上期は鉄鉱石・石炭・穀物の荷動きが堅調に推移しましたが、下期は中国向けの荷動きが伸び悩み、年間を平均すると市況は概ね前年並みでした。物流事業は荷動きが活発で堅調に推移しました。一方、原油価格は前連結会計年度比で大きく上昇し、燃料油価格も上昇しました。

このような環境のなか、不定期専用船事業ではドライバルク部門の構造改革を進めると共に、LNG・海洋事業を始めとする運賃安定型事業での利益を積み上げて増益となりました。一方で、定期船事業では川崎汽船㈱及び㈱商船三井と定期コンテナ船事業を統合する目的で設立した新事業会社OCEAN NETWORK EXPRESS PTE. LTD. (“ONE社”)が2018年4月1日よりサービスを開始しましたが、営業開始直後に発生したサービス混乱に伴い積高・消席率が落ち込み、夏場以降は回復基調となりましたが、損失を計上しました。加えて、当社において定期コンテナ船事業の終了に伴い、主に第1四半期に多額の一時費用も発生しました。航空運送事業では当社の連結子会社である日本貨物航空㈱が機体の健全性の確認のために、運航する航空機11機全てを6月に一旦運休させました。運航する機種をボーイング747-8Fの1機種8機に絞る方針を決定し、本年1月末には8機目の運航を再開しましたが、損失を計上しました。また、政策保有株式と保有不動産の売却を含む資産の流動化や、事業ポートフォリオの見直しとしての事業持分の売却等に伴う特別利益を計上し、併せてドライバルク事業の抜本的見直しに伴う構造改革費用や、コンテナ船の傭船に関する契約損失引当等を特別損失に計上しました。

これらの結果、当期の業績につきましては、売上高1兆8,293億円、営業利益110億円、経常損失20億円、親会社株主に帰属する当期純損失445億円となりました。

なお、為替レートと消費燃料油価格の変動は以下のとおりです。

|  |

(注) 為替レート・消費燃料油価格とも、当社社内値です。

<セグメント別概況>当連結会計年度のセグメント別概況は以下のとおりです。

| (単位:億円) |

| 売上高 | 経常損益 | |||||||

| 前連結 会計年度 | 当連結 会計年度 | 増減額 | 増減率 | 前連結 会計年度 | 当連結 会計年度 | 増減額 | ||

| 一般貨物 輸送事業 | 定期船事業 | 6,914 | 2,863 | △4,050 | △58.6% | 108 | △264 | △372 |

| 航空運送事業 | 978 | 567 | △410 | △42.0% | 18 | △159 | △177 | |

| 物流事業 | 5,123 | 5,258 | 134 | 2.6% | 23 | 77 | 53 | |

| 不定期専用船事業 | 7,956 | 8,413 | 457 | 5.8% | 96 | 337 | 241 | |

| その他事業 | 不動産業 | 79 | 76 | △3 | △4.1% | 26 | 27 | 0 |

| その他の事業 | 1,723 | 1,881 | 158 | 9.2% | 31 | 30 | △0 | |

<定期船事業>コンテナ船部門では、2018年4月1日より新事業会社ONE社のサービスが開始されました。4月の営業開始直後に発生したサービス混乱の影響により積高・消席率が落ち込みましたが、サービスの混乱は第1四半期には収束し、7月以降は往航の積高・消席率は大きく改善しました。復航(北米発アジア向け、欧州発アジア向け等)の積高不足による空コンテナ輸送コスト増が収支を圧迫しましたが、下期から復航の積高も回復基調となりました。運賃水準は特に北米航路で好調に推移しました。燃料油価格の高騰が収支を圧迫しましたが、事業統合によるシナジー効果は着実に現出しており、引き続きコスト削減による収支改善に努めました。

当社においては、主に第1四半期に定期コンテナ船事業の終了に要する一時費用が想定以上に発生しましたが、7月以降は大幅に減少しました。国内及び海外コンテナターミナルの取扱量は増加し収支は概ね安定的に推移しました。

以上の結果、定期船事業全体では損失を計上しました。また、売上高は持分法適用会社であるONE社の売上高が含まれないこともあり、前連結会計年度比で大きく減少しています。

<航空運送事業>航空運送事業では、当社の連結子会社である日本貨物航空㈱が過去に行った整備作業が不適切であったなどとして、2018年7月20日に国土交通大臣より「航空輸送の安全の確保に関する事業改善命令及び業務改善命令」を受け、8月17日に改善措置を提出しました。同社は機体の健全性を確認するために6月中旬から運航する航空機全てを一旦運休させ、運航する機種をボーイング747-8Fの1機種8機に絞る方針を決定しました。健全性が確認された機体から順次運航を再開し、本年1月には計画通り8機目の運航を再開しました。輸送量は徐々に回復していますが、前連結会計年度比減収となり損失を計上しました。

<物流事業>航空貨物取扱事業では、日本の台風などに起因する滞留貨物の緊急輸送需要もあり、収支が大きく改善しました。海上貨物取扱事業では、米中貿易摩擦への懸念からの駆け込み出荷もあり、特に東アジアでの荷動きが活発でした。ロジスティクス事業は、米国の旺盛な内需により荷動きが好調で、欧州での荷動きも堅調に推移しました。内航輸送事業は台風の影響を受けたものの年間を通じて荷動きは堅調でした。以上の結果、物流事業全体で前連結会計年度比増収増益となりました。

<不定期専用船事業>自動車輸送部門では、北米、欧州向け、アジア域内の荷動きは堅調に推移するも、資源国向け輸送量が伸び悩んでいる状況が継続しており、完成車海上輸送台数は減少しました。このような状況下、引き続き減速航海を徹底するなど運航費の節減に努めました。自動車物流では、一部の地域で完成車販売市場の低迷により取扱台数が減少しましたが、グループネットワークの強化や新たな物流提案を積極的に行うなど、更なる事業拡大に向けて活動しました。

ドライバルク部門は、新造船の竣工数が船舶の解撤数を上回り船腹過剰の本格的な解消には至らず、上期は鉄鉱石・石炭・穀物の荷動きが堅調に推移し市況は改善したものの下期は中国向けの荷動きが鈍化したことから、市況は悪化しました。このような状況下で引き続き長期契約の獲得に努めるとともに、効率的な運航の徹底を進める等のコスト削減、貨物の組合せや配船の工夫によりバラスト航海を減らすなど、収支の向上を図りました。さらに、高コストの傭船の期限前返船を進めました。

リキッド部門では、VLCC(大型タンカー)は老齢船の解撤が進み船腹の需給バランスが改善し、冬場の荷動きも活発化したことから市況は改善、石油製品タンカーも下期に入り荷動きが活発化しました。LPG船は新造船の竣工圧力が強かったものの、米国出しアジア向けの出荷量が増加しました。LNG船は安定的な収益を生む長期契約に支えられて順調に推移し、海洋事業もFPSO(浮体式海洋石油・ガス生産貯蔵積出設備)、ドリルシップやシャトルタンカーが順調に稼働しました。

以上の結果、不定期専用船事業全体で前連結会計年度比増収増益となりました。

|  |

<不動産業、その他の事業>不動産業は市況が堅調で、売上高、経常利益ともにほぼ前連結会計年度並みとなりました。

その他の事業においては、客船事業はワールドクルーズを実施し乗船率が上昇しましたが、その他の事業全体では前連結会計年度並みの利益水準となりました。

(2)キャッシュ・フローの状況

当連結会計年度末における現金及び現金同等物の残高は、前連結会計年度末と比べて249億円減の782億円となりました。

営業活動によるキャッシュ・フローは、税金等調整前当期純損失△219億円、減価償却費897億円、利息の支払額△239億円等により452億円(前年同期890億円)となりました。

投資活動によるキャッシュ・フローは、船舶を中心とする固定資産の取得及び売却やONE社への出資等により△1,322億円(前年同期△1,379億円)となりました。

財務活動によるキャッシュ・フローは、長期借入による収入等により627億円(前年同期175億円)となりました。

(3)生産、受注及び販売の実績

当社グループは国際的な海上貨物運送業を中核として多角的事業を展開しているため、生産、受注の各実績を求めることが実務的に困難であり、セグメントごとに生産規模及び受注規模を金額あるいは数量で示していません。

①販売実績

当連結会計年度における売上高をセグメントごとに示すと、次のとおりです。

| セグメントの名称 | 金額(百万円) | 前年同期比(%) |

| 定期船事業 | 286,339 | 41.4 |

| 航空運送事業 | 56,750 | 58.0 |

| 物流事業 | 525,826 | 102.6 |

| 不定期専用船事業 | 841,358 | 105.8 |

| 不動産業 | 7,617 | 95.9 |

| その他の事業 | 188,158 | 109.2 |

| 計 | 1,906,051 | 83.7 |

| 消去 | (76,751) | 81.4 |

| 合計 | 1,829,300 | 83.8 |

(注)1.売上高に対する割合が10%以上の顧客はいません。

2.上記金額には消費税等は含まれていません。

②主要航路及び就航実績

海運業における当社の各航路の就航状況は次のとおりです。

定期船部門(コンテナ船)

| 航路 | 延航海数 | |

| 前事業年度 | 当事業年度 | |

| アジア/欧州 | 408 | 15 |

| アジア/北米西岸 | 556 | 14 |

| アジア/北米東岸(スエズ経由) | 154 | 2 |

| アジア/北米東岸(パナマ経由) | 149 | 5 |

| アジア/北米西岸/北米東岸/欧州 | 97 | 2 |

| 北米東岸/欧州 | 404 | 13 |

| アジア/豪州 | 49 | 2 |

| アジア/ニュージーランド | 51 | 3 |

| アジア/豪州/ニュージーランド | 176 | 3 |

| アジア/ハワイ/中南米西岸 | 189 | 6 |

| 中米西岸/北米西岸 | 53 | 2 |

| アジア/南米東岸 | 91 | 2 |

| アジア/アフリカ | 96 | 4 |

| 南米東岸/北米東岸 | 52 | 2 |

| アジア域内(東アジア) | 1,487 | 68 |

| アジア域内(西アジア) | 795 | 36 |

| 合計 | 4,807 | 179 |

(注) 2018年4月1日より新事業会社ONE社のサービスが開始されたことにより、当社での定期コンテナ船事業は終了しました。当事業年度の当社の航海は移行期間における航海のみであるため、延航海数は前事業年度比で大きく減少しています。

不定期船部門

| 航路 | 積荷 | 延航海数 | |

| 前事業年度 | 当事業年度 | ||

| 米州方面 | 自動車、石炭、チップ、鉄鉱石、塩、コークス、その他 | 434 | 430 |

| アフリカ方面 | 自動車、チップ、鉄鉱石、その他 | 47 | 46 |

| 中東方面 | 自動車、その他 | 143 | 141 |

| インド方面 | 石炭、鉄鉱石、その他 | 4 | 1 |

| アジア方面 | 自動車、石炭、チップ、鉄鉱石、その他 | 472 | 507 |

| オセアニア方面 | 自動車、石炭、チップ、鉄鉱石、その他 | 695 | 647 |

| 欧州方面 | 自動車、その他 | 114 | 125 |

| ロシア方面 | 石炭、その他 | 18 | 24 |

| 三国間 | 自動車、石炭、チップ、鉄鉱石、塩、その他 | 810 | 728 |

| 合計 | 2,737 | 2,649 | |

| タンカー部門 | 定期貸船・他社運航共有船 | |||||

| 航路 | 延航海数 | 延隻数 | ||||

| 前事業年度 | 当事業年度 | 前事業年度 | 当事業年度 | |||

| アラビア湾/日本 | 260 (110) | 256 (117) | 定期貸船に供した社船 | 26 | 25 | |

| 東南アジア/日本 | 49 (49) | 32 (32) | 共有先の運航または 定期貸船に供した共有船 | 7 | 8 | |

| 西・北豪州/日本 | 54 (54) | 81 (80) | 定期貸船に供した他社船 | 207 | 326 | |

| 三国間 | 118 (57) | 128 (69) | 合計 | 240 | 359 | |

| その他 | 38 (28) | 33 (22) | ||||

| 合計 | 519 (298) | 530 (320) | ||||

(注) ( )内はLNG船及びLPG船の延航海数です。

2.経営者の視点による経営成績等の状況に関する分析・検討内容

経営者の視点による当社グループの財政状態及び経営成績等の状況に関する分析・検討の内容は以下のとおりです。

なお、文中における将来に関する事項は、当連結会計年度末現在において判断したものです。

(1)重要な会計方針及び見積り

当社グループの連結財務諸表は、わが国において一般に公正妥当と認められる企業会計基準に準拠して作成されています。その作成にあたっては経営者による会計方針の選択・適用、資産・負債及び収益・費用の報告金額及び開示に影響を与える見積りが必要となります。経営者は、これらの見積りについて過去の実績等を勘案して合理的に判断していますが、実際の結果は、これらの見積りと異なる場合があります。

当社は、特に以下の重要な会計方針が、当社の連結財務諸表の作成における重要な見積りの判断に影響を及ぼすと考えています。

① 収益の認識

当社グループの海運業収益は、コンテナ船に関しては複合輸送進行基準、それ以外は主として航海完了基準によっています。海運業以外の事業に関しては、役務が提供された時点で収益を認識することを基本とした合理的な基準を採用しています。

② 貸倒引当金

当社グループは、売上債権等の貸倒損失に備えて回収不能となる見積額を貸倒引当金として計上しています。将来、債務者の財政状況の悪化等の事情によってその支払能力が低下した場合には、引当金の追加計上又は貸倒損失が発生する可能性があります。

③ 投資の評価について

当社グループは、金融機関や取引先等の株式を保有しています。これらの株式は、市場価格が存在する株式等に関して原則として市場価格にて評価を行い、市場価格の存在しない株式等に関しては投資先の財政状態等を勘案し、価値の下落が一時的でないと判断する場合には減損処理を行います。

④ 減価償却資産の償却

当社グループは、有形及び無形の減価償却資産を保有しています。これらの減価償却資産は、合理的と判断される償却方法及び償却期間で償却されていますが、実際の資産価値の減価は会計上の減価償却による貸借対照表価額の減少とは異なる場合があります。

⑤ 退職給付

従業員の退職給付債務及び費用は、数理計算上で設定される前提条件に基づいて算出されています。これらの前提条件には、割引率、昇給率、退職率及び年金資産の長期期待運用収益率等が含まれます。当社グループは毎年数理計算の基礎となる前提条件を見直しており、必要に応じて、その時々の市場環境等をもとに調整を行っています。実際の結果が前提条件と異なる場合、又は前提条件が変更された場合、退職給付債務及び費用に影響を及ぼす可能性があります。

⑥ 繰延税金資産

当社グループは、繰延税金資産の回収可能性を評価するに際して、将来の課税所得を合理的に見積っています。繰延税金資産の回収可能性は将来の課税所得の見積りに依存しますので、その見積額が減少し繰延税金資産の一部又は全部を将来実現できないと判断した場合、あるいは税率変動等を含む各国税制の変更等があった場合、その判断を行った期間に繰延税金資産が減額され税金費用が計上されます。

⑦ 固定資産の減損

当社グループは、原則として事業用資産においては投資の意思決定を行う事業ごとにグルーピングを行い、賃貸不動産、売却予定資産及び遊休資産等においては個別物件ごとにグルーピングを行っています。資産グループの回収可能価額が帳簿価額を下回った場合は、帳簿価額を回収可能価額まで減額しています。なお、資産グループの回収可能価額は正味売却価額と使用価値のいずれか高い価額としています。正味売却価額は第三者により合理的に算定された評価額等により、使用価値は将来キャッシュ・フローに基づき算定しています。

(2)経営成績等の分析

「1.経営成績等の状況の概要 (1)経営成績の状況」をご参照ください。

当社グループは、2018年4月から開始する5カ年の中期経営計画として “Staying Ahead 2022 with Digitalization and Green”を策定しました。“Staying Ahead 2022 with Digitalization and Green”の利益・財務目標並びに2018年度実績については、「第2 事業の状況 1 経営方針、経営環境及び対処すべき課題等 (2)中長期的なグループ経営戦略及び目標とする経営指標」をご参照ください。

(3)財政状態の分析

当連結会計年度末の総資産は、主に定期コンテナ船事業のONE社への移管に伴う営業未収入金の減少及び有形固定資産の減少等により前連結会計年度末に比べ699億円減少し、2兆17億円となりました。負債合計額は、ほぼ前連結会計年度末並みの1兆4,799億円となりました。純資産の部では、利益剰余金が516億円減少し、株主資本とその他の包括利益累計額の合計である自己資本が4,874億円となり、これに非支配株主持分342億円を加えた純資産の合計は、5,217億円となりました。これらにより、有利子負債自己資本比率(D/Eレシオ)は2.15となりました。なお、D/Eレシオ算定上の有利子負債は連結貸借対照表上に計上されている負債のうち、借入金、社債、コマーシャル・ペーパー及びリース債務を対象としています。

なお、「『税効果会計に係る会計基準』の一部改正」(企業会計基準第28号 平成30年2月16日)等を当連結会計年度の期首から適用しており、財政状態については遡及処理後の前連結会計年度末の数値で比較を行っています。

(4)資本の財源及び資金の流動性

① キャッシュ・フローの状況

「1.経営成績等の状況の概要 (2)キャッシュ・フローの状況」をご参照ください。

② 資金需要

当社グループの運転資金需要のうち主なものは、当社グループの定期船事業や不定期専用船事業運営に関する海運業費用です。この中には燃料費・港費・貨物費等の運航費、船員費・船舶修繕費等の船費及び借船料などが含まれます。このほか物流事業や航空運送事業等の運営に関する労務費等の役務原価、各事業についての人件費・情報処理費用・その他物件費等の一般管理費があります。一方、設備資金需要としては船舶・航空機投資や物流設備・ターミナル設備等への投資があります。当連結会計年度中に1,707億円の設備投資を行っています。

③ 財務政策

当社グループの事業活動の維持拡大に必要な資金については、財務の健全性を損なうことなく、また、過度に特定の市場リスクに晒されることなく安定的に確保するために、金融機関からの借入や社債、コマーシャル・ペーパーの発行による調達を行うこととしているほか、船舶・航空機に関してはリース等を活用しています。

当社グループの主要な設備である船舶投資については、営業活動によって個々の船舶が将来収受する運賃もしくは貸船料収入の通貨や期間にあわせた長期の借入のほか、社債発行により調達した資金やコミットメントライン(借入枠)の活用、内部留保した資金も投入しています。このほか物流・ターミナル施設等設備投資についても同様に将来のキャッシュ・フローにあわせた安定的な資金等を投入しています。運転資金については、主に期間が1年以内の短期借入並びにコマーシャル・ペーパーの発行により調達することとしていますが、一部長期の借入によっても調達しています。2019年3月31日現在の短期及び長期借入金の残高は8,601億円で、通貨は円のみならず米ドル、ユーロ等の外貨建借入金を含んでおり、金利は変動及び固定です。また、資本市場から調達した社債の残高は、2019年3月31日現在1,550億円となっています。

当社グループは、資金の流動性確保に努めており、2019年6月19日現在1,000億円のコマーシャル・ペーパー発行枠に加え、予備的借入枠として円建て及び米ドル建てコミットメントライン(借入枠)を有しているほか、キャッシュマネージメントシステム等を活用しグループ内金融による資金効率向上にも取組んでいます。

なお、当社は国内2社、海外1社の格付機関から格付を取得しています。2019年6月19日現在の負債格付(長期)は、日本格付研究所(JCR):「A-」、格付投資情報センター(R&I):「BBB+」、ムーディーズ・インベスターズ・サービス:「Ba1」となっています。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。