有価証券報告書-第35期(平成31年4月1日-令和2年3月31日)

(1)経営成績等の状況の概要

当連結会計年度における当社グループ(当社、連結子会社及び持分法適用会社)の財政状態、経営成績及びキャッシュ・フロー(以下「経営成績等」という。)の状況の概要は次のとおりであります。

① 財政状態及び経営成績の状況

当連結会計年度における世界経済は、米国の保護主義的な動きとその影響、それらも含めた中国を始めとする新興国・資源国経済の動向も加わり、全体としては景気の減速傾向が強まりつつ推移しました。

わが国経済においても、雇用情勢の改善傾向は続いているものの、消費税率引き上げや自然災害などの影響、外需の弱さを背景に停滞感が強まりました。

加えて今年に入り、新型コロナウイルス感染症拡大に伴い世界の経済活動が停滞していることによる景気悪化が懸念され、先行き不透明感が深まっております。

このような状況のもと、当社グループにおいては、変化を好機に攻めの施策で成長基盤を構築すべく、アクションプランの確実な実行と投資効果の刈り取りに向けた取り組みを進めています。

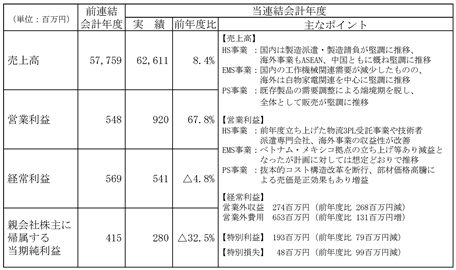

これらの結果、当連結会計年度の業績は、売上高62,611百万円(前年度比8.4%増)、営業利益920百万円(前年度比67.8%増)と、増収増益となりました。また、経常利益は541百万円(前年度比4.8%減)、親会社株主に帰属する当期純利益は280百万円(前年度比32.5%減)となりました。

セグメントの業績は、次のとおりであります。

1) HS事業(ヒューマンソリューション事業)

国内HS事業の製造派遣・製造請負事業は、新卒採用や外国人技能実習生の活用に力を注ぎ、採用力の強化と共に定着率の向上を図ることができました。また、今後の拡大に向けた施策として実行を進めている技術者派遣事業(*1)や物流3PL(*2)受託・テクニカル流通加工事業会社(nmsロジスティクス& テクニカルソリューション株式会社) についても堅調に推移しました。

海外HS事業は、インドネシア及びラオスにおける、事業立ち上げに伴うコストの発生があったものの、ベトナム拠点(NMS VIETNAM CO.,LTD.)での労働生産性が改善傾向となり、ASEAN及び中国ともに概ね堅調に推移しました。

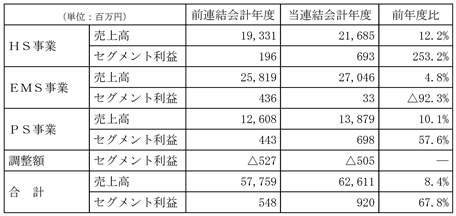

この結果、当セグメントの売上高は、21,685百万円(前年度比12.2%増)、セグメント利益は693百万円(前年度比253.2%増)となりました。

*1:2020年1月に技術者派遣事業の強化を目的に、日本マニュファクチャリングサービス株式会社のエンジニア派遣事業を切り出し、同社子会社の技術者派遣事業会社neoテクノロジー株式会社と事業統合を行いました。併せて、neoテクノロジー株式会社はnmsエンジニアリング株式会社に社名変更しております。

*2:3PL:サードパーティー・ロジスティクス

2) EMS事業(エレクトロニクスマニュファクチャリングサービス事業)

国内EMS事業は、米中貿易摩擦や、これに起因して期後半に入り国内顧客の減産や工作機械関連の需要減少等による影響がありました。

海外EMS事業は、白物家電関連を中心にASEAN及び中国における需要は引き続き堅調に推移しました。利益面では、重点施策として進めているベトナム、米国・メキシコ拠点の事業立ち上げに係る先行投資コスト等の利益圧迫要因があり減益となっております。

この結果、当セグメントの売上高は、27,046百万円(前年度比4.8%増)、セグメント利益は33百万円(前年度比92.3%減)となりました。

3) PS事業(パワーサプライ事業)

PS事業は、前連結会計年度に生じた既存製品の需要調整及び新規分野への製品投入までの端境期を脱したこともあり、売上は堅調に推移しました。

利益面につきましても、売上高の増加と共に事業基盤の再構築に向けた抜本的コスト構造改革の実行に加え、前連結会計年度に発生した急激な部材調達価格の上昇に対する売価是正もあり、増益となりました。

この結果、当セグメントの売上高は、13,879百万円(前年度比10.1%増)、セグメント利益は698百万円(前年度比57.6%増)となりました。

② キャッシュ・フローの状況

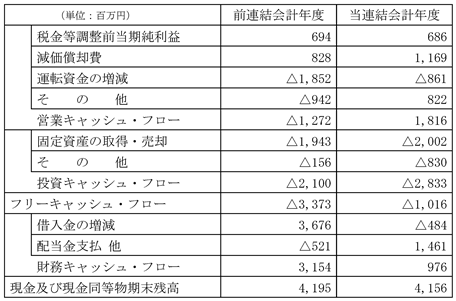

当連結会計年度末における現金及び現金同等物の残高は、前連結会計年度末に比べ38百万円減少し4,156百万円となりました。各キャッシュ・フローの状況は以下のとおりです。また、現金及び現金同等物に係る換算差額が62百万円増加しております。

「営業活動によるキャッシュ・フロー」は、1,816百万円の収入(前年度は1,272百万円の支出)となりました。主なプラス要因は、税金等調整前当期純利益686百万円(前年度は694百万円の利益)、減価償却費1,169百万円(前年度は828百万円)、その他の固定負債の増加額941百万円(前年度 - )、未払消費税等の増加額596百万円(前年度は509百万円の減少額)等となり、主なマイナス要因は、売上債権の増加額1,062百万円(前年度は885百万円の増加額)、法人税等の支払額344百万円(前年度は782百万円の支払)等によるものです。

「投資活動によるキャッシュ・フロー」は、2,833百万円の支出(前年度は2,100百万円の支出)となりました。主なマイナス要因は、有形固定資産の取得による支出1,984百万円(前年度は2,171百万円の支出)、事業譲受による支出845百万円(前年度 - )、無形固定資産の取得による支出91百万円(前年度は83百万円の支出)等となり、主なプラス要因は、定期預金の払戻による収入74百万円(前年度は113百万円の収入)、有形固定資産の売却による収入72百万円(前年度は311百万円の収入)等によるものです。

「財務活動によるキャッシュ・フロー」は、976百万円の収入(前年度は3,154百万円の収入)となりました。主なプラス要因は、長期借入れによる収入6,426百万円(前年度は1,235百万円の収入)、社債の発行による収入1,933百万円(前年度 - )等となり、主なマイナス要因は、長期借入金の返済による支出5,673百万円(前年度は722百万円の支出)、短期借入金の純減額1,236百万円(前年度は3,164百万円の純増額)、ファイナンス・リース債務の返済による支出328百万円(前年度は147百万円の支出)等によるものです。

③ 生産、受注及び販売の実績

a. 生産実績

当社グループは、製造アウトソーシング事業を主な事業として営んでおります。HS事業(ヒューマンソリューション事業)につきましては、その大部分が、請負業務・派遣業務であり、重要性が乏しいため、記載を省略しております。

| セグメントの名称 | 当連結会計年度 (自 2019年4月1日 至 2020年3月31日) | 前年度比(%) |

| EMS事業 (エレクトロニクスマニュファクチャリングサービス事業)(千円) | 24,907,829 | 103.83 |

| PS事業(パワーサプライ事業)(千円) | 11,682,624 | 108.60 |

| 合計(千円) | 36,590,454 | 105.31 |

(注)1.金額は、製造原価によっております。

2.上記の金額には、消費税等は含まれておりません。

b. 受注実績

当社グループは、受注から生産までの期間が短く受注管理を行う必要性が乏しく、受注実績と販売実績の差異が僅少のため、受注実績の記載を省略しております。

c. 販売実績

当連結会計年度の販売実績をセグメントごとに示すと、次のとおりであります。

| セグメントの名称 | 当連結会計年度 (自 2019年4月1日 至 2020年3月31日) | 前年度比(%) |

| HS事業(ヒューマンソリューション事業)(千円) | 21,685,257 | 112.18 |

| EMS事業 (エレクトロニクスマニュファクチャリングサービス事業)(千円) | 27,046,730 | 104.75 |

| PS事業(パワーサプライ事業)(千円) | 13,879,309 | 110.08 |

| 合計(千円) | 62,611,297 | 108.40 |

(注)1.セグメント間の取引については相殺消去しております。

2.最近2連結会計年度の主な相手先別の販売実績及び当該販売実績の総販売実績に対する割合は、次のとおりであります。

| 相手先 | 前連結会計年度 (自 2018年4月1日 至 2019年3月31日) | 当連結会計年度 (自 2019年4月1日 至 2020年3月31日) | ||

| 金額(千円) | 割合(%) | 金額(千円) | 割合(%) | |

| Panasonic Appliances Air-Conditioning Malaysia Sdn.Bhd. | 5,449,795 | 9.44 | 6,401,573 | 10.22 |

3.上記金額には、消費税等は含まれておりません。

(2)経営者の視点による経営成績等の状況に関する分析・検討内容

経営者の視点による当社グループの経営成績等の状況に関する認識及び分析・検討内容は次のとおりであります。

なお、文中の将来に関する事項は、有価証券報告書提出日(2020年6月24日)現在において判断したものであります。

① 財政状態及び経営成績の状況に関する認識及び分析・検討内容

当連結会計年度においては、将来の成長に向けた戦略投資を実行するとともに、基盤強化に取り組みました。前連結会計年度に立ち上げた子会社の収益改善や抜本的コスト構造改革の実行による成果もあり、前連結会計年度に対し、売上高は8.4%増、営業利益は67.8%増となりました。一方、経常利益は4.8%減、親会社株主に帰属する当期純利益は32.5%減となりました。

■資産・負債及び純資産

1)資産

当連結会計年度末の総資産は、前連結会計年度比4,007百万円増加の33,470百万円となりました。

流動資産は、前年度末比1,033百万円増加の23,115百万円となりました。これは主に、売上債権が売上高の増加及び売価是正の進展などで1,051百万円増加したことによるものです。前連結会計年度において、PS事業を中心としたコンデンサー等の部材入手困難及び価格高騰があり、調達リソースを拡大し戦略備蓄を行いました。これに伴い前連結会計年度末ではたな卸資産の増加による影響がありましたが、当連結会計年度において在庫水準の適正化を図っています。

固定資産は、前年度末比2,908百万円増加の10,288百万円となりました。これは主に、EMS事業における北中米事業譲受により有形固定資産が前年度末比2,447百万円増加の8,060百万円となったことに加え、事業譲受に伴うのれん352百万円の発生などにより無形固定資産が555百万円増加したことによるものです。

戦略投資は当社グループの次なる成長を生み出すものであり、その方針は変わらないものの、感染症の影響により、事業環境が変化しており、投資における実行タイミングの見極めを行うとともに、運転資金の圧縮及び収益力の向上に努めてまいります。

2)負債及び純資産

当連結会計年度末の負債合計は、前連結会計年度末比3,902百万円増加し、27,620百万円となりました。

流動負債は、前年度末比5,454百万円減少し、16,290百万円となりました。これは主に、短期借入金が6,055百万円減少したことによるものです。

固定負債は、前年度末比9,356百万円増加し、11,330百万円となりました。これは主に、EMS事業の戦略投資案件であるベトナム・メキシコ拠点の設備投資資金、及び当連結会計年度末で期限が到来となったシンジケートローン返済に伴うリファイナンス実施により長期借入金が5,545百万円増加、あわせて無担保社債2,000百万円を発行したことによるものです。

また、無担保社債発行に伴い、繰延資産66百万円を計上しています。

有利子負債につきましては、前年度末比2,174百万円増加の16,819百万円となりました。総資産に対する有利子負債の比率は50.3%となり、前年度末に比べ0.6ポイント改善しました。また、営業キャッシュ・フローに対する有利子負債の比率は、9.3倍となりました。

純資産は、104百万円増加の5,849百万円となりました。主に当期純利益の計上及び配当支払等を反映した利益剰余金の増加189百万円、及び為替換算調整勘定の減少129百万円等を反映しています。

以上の結果、自己資本比率は、2.0ポイント低下し17.4%となりました。

当連結会計年度は、北中米事業の譲受や戦略投資の実行、これに伴う資金調達を行っており、自己資本比率が低下しましたが、いずれも次の成長に資するものです。今後もコスト構造改革などによる基盤強化を行うとともに、投資・資金効率の向上に努め、有利子負債の圧縮及び投資効果の早期発現に努めてまいります。

■売上高・利益

1)売上高

売上高は、EMS事業における工作機械関連の需要減少や、下期後半に入り国内顧客の減産や海外生産の計画後ろ倒しなどによる影響があったものの、すべての事業セグメントにおいて増収となり、前連結会計年度比8.4%増の62,611百万円となりました。

国内売上高は、前年度比1.2%減の27,433百万円、海外売上高は前年度比17.3%増の35,177百万円となりました。中国、マレーシアに加え、タイ及びベトナム、EMS事業における北中米事業譲受による影響もあり海外売上高が増加し、海外売上高比率も前年度51.9%から4.3ポイント増加し、56.2%となりました。

2)売上原価、販売費及び一般管理費、営業利益

売上原価は、売上高の増加に伴い前年度比9.5%増加し、54,526百万円となりました。また、売上原価対売上高比率は前年度比0.9ポイント増の87.1%となり、売上総利益は前年度比1.5%増の8,085百万円となりました。

販売費及び一般管理費は売上高の増加や減価償却費の増加があったものの、一層の経費圧縮努力により、前年度比3.4%減の7,164百万円となり、販売費及び一般管理費対売上高比率は、前期比1.4ポイント減の11.4%となりました。

この結果、営業利益は前年度比67.8%増(371百万円増)の920百万円となりました。前連結会計年度は、PS事業を中心に原材料及び部材価格高騰による利益圧迫要因がありましたが、売価是正に加え、グループ全体における抜本的コスト構造改革の実行による成果もあり、前年度比で大幅増益となりました。

3)経常利益、税金等調整前当期純利益、親会社株主に帰属する当期純利益

当連結会計年度の経常利益は541百万円(前年度比4.8%減)となりました。

受取利息及び受取配当金から支払利息を控除した金融収支の純額費用は、前年度から99百万円費用が増加し、252百万円の負担となりました。

また、営業外収益においては、2017年4月1日に会社分割による持株会社体制へ移行したことにより、HS事業を承継した「nmsHSJ準備株式会社」(現 日本マニュファクチャリングサービス株式会社)において、前連結会計年度は消費税益税による営業外収益(400百万円)の計上がありましたが、当連結会計年度からその計上がないため、当連結会計年度の営業外収益は前年度比268百万円減の274百万円となりました。

営業外費用については為替差損が前年度比で減少しましたが、有利子負債が増加したことに伴い、支払利息が83百万円増加となったことなどから、653百万円(前年度比131百万円増)となり、前連結会計年度に対し減益となりました。

当社グループは前連結会計年度から戦略投資の実行を進めており資金需要期にありますが、事業環境を勘案した投資の見極め及び早期立ち上げ・戦力化によりキャッシュ創出を行い、資金効率改善及び有利子負債の削減を進めます。

親会社株主に帰属する当期純利益は、海外子会社清算に伴う為替換算調整勘定取崩益(168百万円)他で特別利益193百万円(前年度比79百万円減)、たな卸資産廃棄損(40百万円)他で特別損失48百万円(前年度比99百万円減)を計上しましたが、法人税等の増加があったことにより、前連結会計年度に対し減益となりました。

また、自己資本当期純利益率(ROE)は、4.8%(前年度比2.4%減)となりました。

当社グループは新設及び立ち上げ期にある子会社が多い状況にありますが、売上増加につながる施策の実行とともに、コスト構造改革も行い、当期純利益の増加につなげます。

■当社グループの経営成績に重要な影響を与える要因

当社グループの経営成績に重要な影響を与える要因は「2.事業等のリスク」に記載したとおりですが、当連結会計年度においては、主として原材料及び部材価格の変動及び為替変動における影響がありました。今後の見通しにおいては、新たに顕在化したリスクとして新型コロナウイルス感染症による影響があるものと認識しております。

感染症の拡大は、世界経済の停滞につながる様相であり、顧客・取引先の生産変動やサプライチェーンの停滞、人の往来制限による事業計画へ及ぼす影響があるため、生産拠点の多地域化、グループ内相互生産サポート体制、人材リソースの多様化等をはかるとともに、事業運営機能の停滞を回避すべく、テレワークや業務の電子化対応を推進する事業継続計画を策定し、事業への影響を最小限にするよう努めてまいります。

なお、現時点では新型コロナウイルス感染症の市場に対する影響は、翌連結会計年度も残るものと認識しており、これに基づき事業戦略を策定、グループ全体で機動的かつ柔軟に対応できる体制を整えてまいります。

■セグメントごとの財政状態及び経営成績の状況に関する認識及び分析・検討内容

セグメントごとの財政状態及び経営成績の状況に関する認識及び分析・検討内容は次のとおりであります。

HS事業(ヒューマンソリューション事業)

国内事業は、製造派遣・製造請負が堅調に推移し、前連結会計年度に設立した物流3PL受託・テクニカル流通加工事業会社(nmsロジスティクス&テクニカルソリューション株式会社)や、今後の拡大に向けた施策として実行を進めている技術者派遣事業も堅調に推移しました。2020年1月には、事業効率向上を目的に、当社グループ内のリソースを集約し、専門会社(nmsエンジニアリング株式会社)に一本化し、さらなる収益向上を図る体制としました。

海外事業は、新たな市場として注力しているインドネシア及びラオスにおいて、事業立ち上げコストの発生があったものの、人材ソリューション及び製造受託を行っているベトナム拠点(NMS VIETNAM CO.,LTD.)の労働生産性が改善傾向となり、中国も含め全体として概ね堅調に推移しました。

この結果、当セグメントの売上高は、21,685百万円(前年度比12.2%増)、セグメント利益は693百万円(前年度比253.2%増)となりました。

2018年労働者派遣法改正により2020年4月1日から「同一労働同一賃金」が施行となり、人材ビジネスの大変革期となるものと認識しています。しかしながら、当社HS事業は、人材派遣だけでなく早くから「請負・受託」の比率を拡大させてきました。今後、製造業のファブレス化が進む中、人材ソリューションと製造受託ノウハウを有する当社HS事業はそのメリットを活かせるものと認識しています。

当事業は大きな設備投資を行うことなく、機動的に拠点展開ができる特長があります。当連結会計年度では、前連結会計年度に立ち上げた新会社の業績が着実に改善しており、「請負・受託」の比率拡大とあわせ、翌連結会計年度以降は本格的な業績寄与となるよう、その取り組みを進めます。

EMS事業(エレクトロニクスマニュファクチャリングサービス事業)

国内事業は、米中貿易摩擦や下期後半にはこれに起因した国内顧客の減産や工作機械関連の需要減少等による影響がありました。

海外事業は、白物家電関連を中心にASEAN及び中国における需要は引き続き堅調に推移しました。利益面では、重点施策として進めているベトナム、米国・メキシコ拠点の事業立ち上げに係る先行投資コスト等の利益圧迫要因があり減益となりました。

当セグメントは、戦略投資期間にあり、当連結会計年度はベトナム拠点の第1工場が2019年4月に完成し、400トン超の大型プレスを導入、同年5月から稼働を開始しています。また、事業譲受したメキシコ拠点においては、車載部品分野の新規受注獲得を目的とした、新規基板実装ライン設置に伴う設備投資を実行しました。これに伴い、減価償却費も771百万円(前年度比30.0%増)と増加しており、この傾向は翌連結会計年度以降も継続する見込みです。

以上のことから、当セグメントの売上高は、27,046百万円(前年度比4.8%増)、セグメント利益は33百万円(前年度比92.3%減)の増収減益となりましたが、計画に対しては想定どおりとなりました。

今後、ベトナム及びメキシコ拠点の稼働が徐々に上がってくる中で、立ち上げコストの解消がなされてくるものと見ていますが、本格的な業績寄与は翌連結会計年度以降となる見込みです。

また、基盤強化及び事業機会の拡大を図るため、EMS事業の中国(東莞)拠点に商品設計開発部を設置し、最終製品の設計開発機能も強化しています。中国で培った設計開発・量産・自動化技術を他拠点に機動的に展開することで、当社グループが得意とするプレス・組立の技術を生かし、お客様のさまざまなニーズにお応えすることで事業機会の拡大を図ります。加えて、追加投資の見極めも行いながら、投資効果の早期刈り取りを進め、業績改善に取り組みます。

PS事業(パワーサプライ事業)

売上高は、前連結会計年度に生じた既存製品の需要調整および新規分野への製品投入までの端境期を脱したこともあり販売が堅調に推移し、前年度比で増収となりました。

利益面では、事業基盤の再構築に向けた抜本的コスト構造改革を実行、販売が好調だったことに加え、前連結会計年度に発生した急激な部材調達価格の上昇に対する売価是正効果もあり、前年度比で増益となりました。

この結果、当セグメントの売上高は、13,879百万円(前年度比10.1%増)、セグメント利益は698百万円(前年度比57.6%増)となりました。

PS事業は、開発・製造が一体となったマザー拠点機能を強化し、新製品開発・製造・拡販を機動的に行う体制とするため、松阪本社の敷地及び建物を購入し、2018年1月11日付で「松阪工場」(松阪本社敷地内)を開設、同年10月から稼働を開始しています。

この投資に加え、新たな軸として電池マネジメントシステム事業を立ち上げ、「リチウムイオン二次電池パック」の開発・製造を行っています。この開発投資は翌連結会計年度も継続する予定です。主軸の電源・電源関連部品の生産技術開発も行い、PS事業全体のモノづくり力を強化し、売上成長を伴った製品ポートフォリオの見直しを進めます。

また、当事業は原材料・部材の外部調達を行っており、その価格の変動による影響を受ける可能性があります。そのため、在庫水準の適正管理を徹底するとともに、引き続きコスト構造改革を実行します。

開発、設計、試作から量産、市場投入までのさらなるスピードアップを図り、市場やお客様の新たなニーズに機動的に対応できる体制を構築し、事業全体の収益性改善を図ります。

以上のように、当連結会計年度はすべての事業セグメントにおいて増収となり、利益についてもEMS事業で前年度比減益となったものの、全体として改善が見られた状況となりました。

今後の見通しは感染症の影響もあり、不透明な状況がつづくものと認識していますが、引き続き、抜本的コスト構造改革の実行と、グループ内生産体制の見直しや機動的連携も強化し、アクションプランの確実な実行と投資効果の刈り取りを進め、経営基盤の安定化を図ります。

設備投資及び減価償却費

当社グループは、グローバル市場における次の成長機会の創出及び事業競争力強化向け、戦略投資を行っています。

当連結会計年度の設備投資額は、前年度比16.7%増の2,595百万円となりました。これは、主にEMS事業における新規工場となるベトナム拠点への設備投資、また、事業譲受したメキシコ拠点における車載部品分野の新規受注獲得を目的とした、新規基板実装ライン設置に伴う設備投資によるものです。なお、当連結会計年度におけるEMS事業の有形及び無形固定資産の前年度比増加額には、北中米事業の譲受に伴う資産増加も含まれています。

また、当連結会計年度の減価償却費は、前年度比42.1%増の1,149百万円となりました。セグメント別では、HS事業50百万円(前年度比23.4%増)、EMS事業771百万円(前年度比30.0%増)、PS事業320百万円(前年度比91.8%増)となりました。

翌連結会計年度以降の設備投資額(新規・拡充)は、新型コロナウイルス感染症の影響により、事業環境が先行き不透明となっており、戦略投資を継続する方針を維持するものの、投資内容及び投資実行のタイミングについては見極めを行う予定です。そのうえで、既存・新規を問わず、実行していく投資案件については、投下資本利益率(ROI)の引き上げを行い、投資効果の早期発現をめざします。

② キャッシュ・フローの状況の分析・検討内容並びに資本の財源及び資金の流動性に係る情報

当社グループにおける営業活動によるキャッシュ・フローは、事業活動の資金需要、設備投資資金のための基本的財源となっております。

当連結会計年度末における現金及び現金同等物の残高は、前連結会計年度末に比べ38百万円減少し4,156百万円となりました。各キャッシュ・フローの状況は「(1)経営成績等の状況の概要 ②キャッシュ・フローの状況」に記載のとおりです。

当社グループのキャッシュ・フローの状況に影響を与える事項として、売上債権及びたな卸資産等による運転資金の変動、また、戦略投資の実行があります。

営業キャッシュ・フローにおいては、前連結会計年度は、PS事業を中心とした、部材の入手困難、原材料及び部材価格の高騰による影響がありましたが、当連結会計年度は在庫水準の適正化によるたな卸資産の減少もあり運転資金が減少、減価償却費等によるプラス要因もあり、営業キャッシュ・フローは大きく改善しました。その結果、当連結会計年度の営業キャッシュ・フロー・マージンは5.1ポイント改善し2.9%となりました。

今後も将来動向を見据えた適正な在庫水準管理と中長期的な削減に取り組む体制を強化し、営業キャッシュ・フロー・マージンの向上を図ります。

投資活動によるキャッシュ・フローは、EMS事業における北中米事業の譲受及び戦略投資の実行により、2,833百万円の支出(前年度は2,100百万円の支出)となり、財務活動によるキャッシュ・フローは、976百万円の収入(前年度は3,154百万円の収入)となりました。当連結会計年度末において、戦略投資の実行を目的とした資金調達、及び新型コロナウイルス感染症影響下における資金状況も展望し、金融機関より6,426百万円の資金調達を実行、2020年3月31日に第1回無担保社債を発行しました。

今後も、たな卸資産の機動的管理や売掛金回収サイトの見直し等による運転資金の圧縮、投資の見極め及び投資効果の早期刈り取り等を行い、キャッシュマネジメントを強化してまいります。

資本の財源及び資金の流動性の分析

当社の資金需要の主なものは運転資金、設備資金及び法人税等の支払です。これに対しては、営業キャッシュ・フローから産み出した内部資金の活用を優先し、内部資金では不足する場合に外部からの借入や資本性の資金調達で対応することを原則としています。

借入を行なう場合は、低コスト、長短のバランスの勘案、安定的な資金確保を方針としています。長短のバランスについては、運転資金等の短期資金需要については短期借入金で、設備資金やM&Aなどの長期資金需要については長期借入金で調達を行なうこととしています。

当連結会計年度においては、当社グループの所要資金及びリファイナンス等に充当するため、金融機関より6,426百万円の資金調達を実行、2020年3月31日に第1回無担保社債を発行し、2,000百万円の資金調達を行っており、十分な借入枠の契約を有しています。

なお、2020年3月末の手元流動性残高は、現金及び現金同等物4,156百万円となりました。

また、資本性の資金調達においては、新株予約権を発行しましたが、2020年6月4日に期限到来となり、発行期間中に本予約権の行使はされなかったため、当社が保有している自己株式の割当はありませんでした。

グループにおける資金調達は当社(持株会社)に一元化し効率を高めるとともに、グループ会社の事業戦略に基づき、必要と判断した資金を取締役会で決議の上、貸付を行っています。当社グループは2019年3月期から戦略投資を実行しており、2020年3月期も投資の実行を計画しています。これにより、借入は増加する見込ですが、2022年3月期から新規事業の立ち上げなどによる投資の回収が始まり、2023年3月期には借入金の減少、これによる自己資本比率の改善を見込んでいます。

③ 重要な会計上の見積り及び当該見積りに用いた仮定

当社グループの連結財務諸表は、我が国において一般に公正妥当と認められている会計基準に基づき作成されております。この連結財務諸表を作成するにあたり重要となる会計方針については、「第5 経理の状況 1 連結財務諸表等(1)連結財務諸表 注記事項 連結財務諸表作成のための基本となる重要な事項」に記載されているとおりです。連結財務諸表の作成においては、過去の実績やその時点で合理的と考えられる情報に基づき、会計上の見積りを行っております。重要な資産の評価基準及び評価方法、重要な減価償却資産の減価償却の方法、重要な引当金の計上基準等において、継続性・網羅性・厳格性を重視して処理計上しており、繰延税金資産につきましては、将来の回収可能性を十分に検討したうえで計上しております。新型コロナウイルス感染症の影響等についても不確実が大きくその見積りと実際の結果は異なる場合がありますが、現時点においては経営成績等に大きな影響を与えるものではないと判断しております。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。