有価証券報告書-第117期(令和2年4月1日-令和3年3月31日)

経営者の視点による当連結会計年度における当社グループの財政状態、経営成績及びキャッシュ・フローの状況の概要並びにこれらの状況に関する認識及び分析・検討内容は次のとおりであります。

なお、文中の将来に関する事項は、当連結会計年度末現在において判断したものであります。

(1)重要な会計方針及び見積り

当社の連結財務諸表は、「連結財務諸表の用語、様式及び作成方法に関する規則」(昭和51年大蔵省令第28号)第93条の規定により、IFRSに準拠して作成しております。この連結財務諸表の作成にあたり見積りが必要となる事項については、合理的な基準に基づき会計上の見積りを行っております。

重要な会計方針及び見積りについては「第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表 連結財務諸表注記3 重要な会計方針」及び「同 注記4 重要な会計上の見積り及び見積りを伴う判断」に記載のとおりであります。

(2)経営成績の状況

当連結会計年度(以下「当期」)における経済情勢を振り返りますと、新型コロナウイルス感染症が世界各地域へ拡大し、経済活動に大きく影響しました。欧州では2020年3月以降に実施された大規模なロックダウンが緩和され経済が回復に向かったものの、感染症の再拡大を受けて再び行動規制が強化され景気回復のペースが鈍化しました。米国ではロックダウンの実施で当第1四半期連結会計期間の経済活動が大幅に落ち込み、大規模な経済対策が実施されましたが、行動規制が再び強化され、回復は緩やかにとどまりました。中国では2020年3月には他国に先行して経済活動が再開され、当第1四半期連結会計期間に回復後、経済成長が持続しています。日本経済は2020年5月の緊急事態宣言解除後に回復の兆しが見られ、緊急事態宣言の再発出後も非製造業の経済活動は弱まる一方、製造業は中国向けを中心とした輸出の増加を受けて回復傾向が続きました。2021年3月には欧米を中心にワクチン接種が進み感染者数が減少する等、改善の兆しも見えてきました。

こうした経営環境の下、当期における当社グループの連結売上高は、8,633億円(前期比13.3%減)となりました。売上高は5月に底を打って以降回復傾向を維持し、四半期ごとに前年同期比の減収率が縮小し、当第4四半期連結会計期間(以下「当会計期間」)の売上高は前期同期間並みとなりました。事業ユニット別では、ITサービス・ソリューション、ワークプレイスハブ、計測機器、画像IoTソリューション、機能材料が当期で増収となり、加えて当会計期間では、産業印刷、ヘルスケア、IJコンポーネントが増収となりました。地域別では、当第3四半期連結会計期間で中国に加え日本やその他アジア地域が増収に転じましたが、欧州では9割弱、米国では8割強の回復となり、また当会計期間では中国、日本、その他アジアは増収基調を継続し、欧州と米国は9割強までの回復となりました。

オフィスユニットは、欧米での販売台数は回復が遅延していますが、中国での販売台数は大きく伸長し前期を上回り、当会計期間にハード売上は増収に転じました。一方、消耗品やサービスなどのノンハードは欧米での回復が遅れ、前期比で減収となりましたが、ITサービス・ソリューションユニット、ワークプレイスハブユニットは、欧米でのITサービス等の需要拡大を捉えて、前期比で増収となりました。プロダクションプリントユニットは、中国では販売台数が前期から大きく伸長し、欧米でも販売台数は当会計期間に大きく回復しましたが、消耗品やサービスなどの回復が遅延し前期比で減収となりました。ヘルスケアユニットは、前期比では減収となりましたが、日本の病院への販売が第3四半期連結会計期間に続き好調を維持し、当会計期間でも増収となり回復傾向となっています。また、プレシジョンメディシンユニットは、ほぼ米国市場が中心で、病院への来院者や治験参加者の減少により前期比で減収となりましたが、遺伝子検査サービスの受領サンプル数は当会計期間に新型コロナウイルス感染拡大以前の水準まで回復しました。インダストリー事業は、主要顧客が中国に多い機能材料ユニットや計測機器ユニットが需要の拡大を確実に捉え前期比で増収となり、事業全体の売上高は前期並みとなりました。

営業損失は162億円(前期は82億円の営業利益)となりました。構造改革関連費用として約80億円を計上したことも影響しました。前期からは大幅な減益となりましたが、売上高を回復しながらも、当第1四半期連結会計期間に抑制した販売費及び一般管理費の水準を維持した結果、当会計期間の営業利益は83億円となり、当第3四半期連結会計期間から更に利益が増加しました。オフィスユニットの収益力を2018年度水準に戻すための構造改革や製造原価低減などの施策を実施し、商品の高付加価値化による販売の競争力強化を狙いとして投入した新製品への切り替えは、計画通りに進捗しました。構造改革につきましては、当期に投じた費用を上回る利益押し上げ効果が翌期に発現すると見込んでおります。

税引前損失は200億円(前期は2億円の税引前利益)、親会社の所有者に帰属する当期損失は152億円(前期は30億円の親会社の所有者に帰属する当期損失)となりました。

当社は中期経営戦略「DX2022」を策定し、スタートしております。この「DX2022」の最大の課題は、前中期経営計画「SHINKA 2019」の期間に仕込んできたこと、あるいはやり残したことを、しっかりと実行し、確実に成果につなげていくことです。「DX2022」の基本方針は「デジタルトランスフォーメーション(DX)により高収益のビジネスへと飛躍する」こと、そして「真の社会課題解決企業へと転換していく」ことです。顧客価値をさらに高めていくために、これまで「基盤・成長・新規」の3つに区分していた事業区分を見直すとともに、報告セグメントについても戦略に従って見直しました。

従来のオフィス事業では、顧客の働き方が変化することによりオフィスでの紙出力減少が加速する中、環境変化に強い収益構造に向けた改革を当期中に実行し、今まで培った顧客基盤を活用して、ITサービス・ソリューションやワークプレイスハブと合わせたデジタルワークプレイス事業として顧客価値を高めます。プロフェッショナルプリント事業、ヘルスケア事業、及びインダストリー事業では、当社の強みであるイメージングの技術とAIを組み合わせ、計測・検査・診断の領域での顧客価値の提供を拡大することで、これらの事業を今後の成長の柱としていきます。

以下の前期比較については、前期の数値を変更後の報告セグメントの区分に組み替えた数値で比較分析しております。詳細は、「第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表 連結財務諸表注記5 事業セグメント」に記載のとおりであります。

セグメント別の状況は以下のとおりであります。

(注1)売上高は外部顧客への売上高であります。

(注2)売上高は「第5 経理の状況 1 連結財務諸表等 連結財務諸表注記 5 事業セグメント」に記載の「その他」の外部顧客への売上高、営業利益は同記載の「その他」と調整額の合計であります。

(注3)当連結会計年度より報告セグメントの区分を変更しております。詳細は、「第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表 連結財務諸表注記5 事業セグメント」に記載のとおりであります。

①デジタルワークプレイス事業

オフィスユニットでは、A3複合機の当期における販売台数は前期比で90%、当会計期間では107%まで回復したことでハード売上は増収に転じました。A3カラー機の販売台数は当期で86%、当会計期間では92%と堅調に回復し、モノクロ機は10月に販売を開始した新製品効果も出始めたことでそれぞれ97%、140%と当会計期間には大きく増加に転じました。地域別では、前期にロックダウンの影響を大きく受けた中国での販売台数が大きく伸長し、前期比では123%、当会計期間では260%となり、日本はそれぞれ84%、95%と回復が進みました。ロックダウンの影響が継続する欧米においては、欧州はそれぞれ76%、85%、北米では73%、84%と回復が遅延しています。一方、消耗品やサービスなどのノンハード売上は、顧客先の従業員出社率低下が継続していることでハード売上に比べて回復が遅れていますが、特に欧米での回復が想定を下回ったことで前期比では減収となりました。オフィスユニット全体としては、当期では前期比で減収減益となりましたが、当第1四半期会計期間を底に売上・利益ともに四半期ごとに回復し、当会計期間では増益となりました。

オフィスユニットでは、A3複合機の当期における販売台数は前期比で90%、当会計期間では107%まで回復したことでハード売上は増収に転じました。A3カラー機の販売台数は当期で86%、当会計期間では92%と堅調に回復し、モノクロ機は10月に販売を開始した新製品効果も出始めたことでそれぞれ97%、140%と当会計期間には大きく増加に転じました。地域別では、前期にロックダウンの影響を大きく受けた中国での販売台数が大きく伸長し、前期比では123%、当会計期間では260%となり、日本はそれぞれ84%、95%と回復が進みました。ロックダウンの影響が継続する欧米においては、欧州はそれぞれ76%、85%、北米では73%、84%と回復が遅延しています。一方、消耗品やサービスなどのノンハード売上は、顧客先の従業員出社率低下が継続していることでハード売上に比べて回復が遅れていますが、特に欧米での回復が想定を下回ったことで前期比では減収となりました。オフィスユニット全体としては、当期では前期比で減収減益となりましたが、当第1四半期会計期間を底に売上・利益ともに四半期ごとに回復し、当会計期間では増益となりました。

ITサービス・ソリューションユニットでは、売上高の9割を新型コロナウイルス感染症拡大の影響が大きい欧米が占める状況ではありますが、顧客のIT基盤を一括受託するマネージドITサービスや脆弱性診断なども含むセキュリティサービス、デジタルワークフローソリューションなどの需要拡大と、リモートでの商談や導入活動、オフィスユニットとの連携による見込み顧客創出などにより、四半期ごとに増収幅を拡大し、前期比で増収増益となりました。

ワークプレイスハブユニットでは、7年振りにフルモデルチェンジした複合機「bizhub-i(ビズハブ アイ)シリーズ」をベースとした後継機を「Workplace Hub Smart(ワークプレイス ハブ スマート)」として日本では5月に、欧米では11月に販売を開始したことも寄与して堅調に拡大し、前期比で増収となりました。利益については前期比で減益となり赤字が継続していますが、増収による売上総利益の増加に加え、開発リソースの再配分による販売管理費の適正化を行ったことで、当会計期間には赤字幅を大幅に縮小しました。また、日本では都道府県や政令指定都市を始めとする自治体へのDX支援サービスを展開しており、連携協定を締結するなど50以上の自治体で業務量調査を実施し、そのデータをAIで解析してデジタルトランスフォーメーション(DX)提案を進め、案件を獲得し始めています。

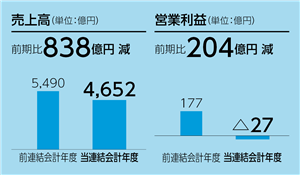

これらの結果、当事業の売上高は4,652億円(前期比15.3%減)、営業損失は27億円(前期は177億円の営業利益)となりました。

②プロフェッショナルプリント事業

プロダクションプリントユニットでは、各地でのロックダウンなどの継続により企業のマーケティング活動やイベント開催が延期又は減少し、印刷需要の回復やそれに伴う印刷企業の投資判断が遅れたことで、当期における販売台数は前期比で72%となりましたが、当会計期間では99%まで回復しました。2020年2月に発売した当社初のヘビープロダクション機「AccurioPress(アキュリオプレス)C14000シリーズ」はオンラインデモンストレーションなどにより中堅・大手の印刷会社からの受注・販売が好調に推移し、2020年12月に発売したライトプロダクション機の新製品「AccurioPress(アキュリオプレス)C4080シリーズ」の販売への寄与が始まったことなどで、カラー機の販売台数は当期では前期比73%でしたが、当会計期間は100%となりました。また、モノクロ機も当会計期間では95%と堅調な回復となりました。地域別では、前期にロックダウンの影響を大きく受けた中国での販売台数が大きく伸長し、前期比で128%、当会計期間では200%となりました。ロックダウンの影響により回復が遅れていた欧米でも、欧州はそれぞれ67%、87%、北米では71%、108%と当会計期間で大きく回復しました。一方、消耗品やサービスなどのノンハード売上は、四半期ごとに減収幅が縮小していますが、ハード売上に比べて回復が遅延しています。当会計期間に販売・設置したプロダクション機は翌期以降のノンハード売上に貢献する見込みであり、アナログ印刷も含めた総印刷需要は減少する中、当社の提供するデジタル印刷の需要は今後も拡大するという見込みに変更はありません。

プロダクションプリントユニットでは、各地でのロックダウンなどの継続により企業のマーケティング活動やイベント開催が延期又は減少し、印刷需要の回復やそれに伴う印刷企業の投資判断が遅れたことで、当期における販売台数は前期比で72%となりましたが、当会計期間では99%まで回復しました。2020年2月に発売した当社初のヘビープロダクション機「AccurioPress(アキュリオプレス)C14000シリーズ」はオンラインデモンストレーションなどにより中堅・大手の印刷会社からの受注・販売が好調に推移し、2020年12月に発売したライトプロダクション機の新製品「AccurioPress(アキュリオプレス)C4080シリーズ」の販売への寄与が始まったことなどで、カラー機の販売台数は当期では前期比73%でしたが、当会計期間は100%となりました。また、モノクロ機も当会計期間では95%と堅調な回復となりました。地域別では、前期にロックダウンの影響を大きく受けた中国での販売台数が大きく伸長し、前期比で128%、当会計期間では200%となりました。ロックダウンの影響により回復が遅れていた欧米でも、欧州はそれぞれ67%、87%、北米では71%、108%と当会計期間で大きく回復しました。一方、消耗品やサービスなどのノンハード売上は、四半期ごとに減収幅が縮小していますが、ハード売上に比べて回復が遅延しています。当会計期間に販売・設置したプロダクション機は翌期以降のノンハード売上に貢献する見込みであり、アナログ印刷も含めた総印刷需要は減少する中、当社の提供するデジタル印刷の需要は今後も拡大するという見込みに変更はありません。

産業印刷ユニットでは、機器本体などのハード売上は顧客への設置における制約などにより当期の販売台数は減少しましたが、当会計期間では「AccurioJet(アキュリオジェット)KM-1e」や「AccurioLabel(アキュリオラベル)230」がけん引して販売台数が増加したことにより、増収に転じました。消耗品やサービスなどのノンハード売上は、当第2四半期会計期間以降継続して増収となっており、今後も売上の拡大を見込んでいます。

マーケティングサービスユニットでは、マーケティング・プロダクション・マネジメントにおいては、欧州で企業のマーケティング関連印刷の減少の影響を受けましたが、日本・アジア地域では増収となり、前期並みの売上となりました。日本でオンデマンドプリントサービスを提供するキンコーズでは、緊急事態宣言などにより法人顧客における販促イベントの中止や延期、研修のオンライン化による受注の減少傾向、店頭では来客数の減少傾向が続きましたが、3月には企業の研修資料や学生の利用回復などにより前年並みの売上高となりました。当期及び当会計期間ともに減収となりましたが、構造改革などの効果も含む販売管理費の抑制などにより、増益となりました。

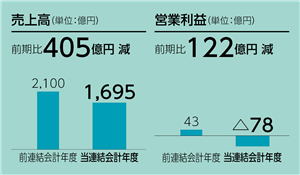

これらの結果、当事業の売上高は1,695億円(前期比19.3%減)、営業損失は78億円(前期は43億円の営業利益)となりました。

③ヘルスケア事業

ヘルスケアユニットでは、DR(デジタルラジオグラフィー)は、当期の販売数量は前期並みとなりました。当会計期間では地域によって新型コロナウイルス感染症の影響は異なりますが、日本の病院への販売が引き続き好調であったことをはじめ、欧州、中国、インド等でも販売数量を回復しました。超音波診断装置は、当期の販売数量は前期を上回り、当会計期間の日本での整形外科、透析、産科領域の販売は堅調に推移しました。医療ITは、日本では医療画像管理や施設間連携をサポートするITサービス「infomity(インフォミティ)」の販売が当期にわたり伸長しましたが、米国では新型コロナウイルス感染症拡大による医療機関の経営環境の悪化と投資抑制の影響を受けPACS(医用画像保管・管理システム)の販売が伸び悩みました。この結果、ヘルスケアユニット全体では、販売効率を向上するために仕入れ商材の販売を抑制した影響もあり前期比では減収となりましたが、当会計期間では当第3四半期連結会計期間に引き続き増収でした。

ヘルスケアユニットでは、DR(デジタルラジオグラフィー)は、当期の販売数量は前期並みとなりました。当会計期間では地域によって新型コロナウイルス感染症の影響は異なりますが、日本の病院への販売が引き続き好調であったことをはじめ、欧州、中国、インド等でも販売数量を回復しました。超音波診断装置は、当期の販売数量は前期を上回り、当会計期間の日本での整形外科、透析、産科領域の販売は堅調に推移しました。医療ITは、日本では医療画像管理や施設間連携をサポートするITサービス「infomity(インフォミティ)」の販売が当期にわたり伸長しましたが、米国では新型コロナウイルス感染症拡大による医療機関の経営環境の悪化と投資抑制の影響を受けPACS(医用画像保管・管理システム)の販売が伸び悩みました。この結果、ヘルスケアユニット全体では、販売効率を向上するために仕入れ商材の販売を抑制した影響もあり前期比では減収となりましたが、当会計期間では当第3四半期連結会計期間に引き続き増収でした。

プレシジョンメディシンユニットでは、遺伝子検査サービスは、米国での新型コロナウイルス感染症拡大による病院への来院者数減により検査数が減少していましたが、当第3四半期連結会計期間より継続して検査数は回復し、3月には新型コロナウイルス感染症拡大以前の検査数にまで増加しました。また、新型コロナウイルス検査サービスは米国内でのワクチン接種加速により検査数は減少していますが、カリフォルニア州オレンジ郡からの受託は継続しています。創薬支援サービスは、米国では新型コロナウイルス感染症拡大の影響を受け、治験参加者の減少による製薬会社の治験開始遅延が継続しているものの、受注残が大きく拡大しており、翌期でのサービス提供が見込まれます。この結果、プレシジョンメディシンユニット全体で前期比では減収となりましたが、遺伝子検査サービスは当第3四半期連結会計期間より黒字を継続しています。

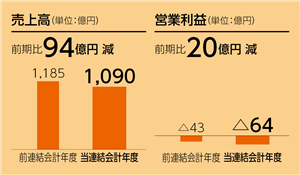

これらの結果、当事業の売上高は1,090億円(前期比7.9%減)、営業損失は64億円(前期は43億円の営業損失)となりました。

④インダストリー事業

センシング分野(計測機器ユニット)では、物体色向け計測器は中国などの売上好調が継続し、光源色向け計測器も大手顧客の需要が想定以上に伸長した結果、前期比で増収となりました。また、当会計期間において、外観計測では新規受注を複数獲得し、2020年11月に買収したフィンランドのSpecim, Spectral Imaging Oy Ltd.の売上も寄与しました。

センシング分野(計測機器ユニット)では、物体色向け計測器は中国などの売上好調が継続し、光源色向け計測器も大手顧客の需要が想定以上に伸長した結果、前期比で増収となりました。また、当会計期間において、外観計測では新規受注を複数獲得し、2020年11月に買収したフィンランドのSpecim, Spectral Imaging Oy Ltd.の売上も寄与しました。

材料・コンポーネント分野では、機能材料ユニットは液晶テレビ向け位相差フィルムや、PC、タブレット及びスマートフォン用薄膜フィルム等の高付加価値製品に集中してきました。当期はこれらの需要増加に対応することで、市況を上回る販売量となりました。また、新樹脂フィルム「SANUQI」の本質価値も市場に浸透し、販売数量及び顧客裾野の拡大が進んでいます。これらにより前期比で増収となりました。光学コンポーネントユニットは、車載などの産業用途向けは販売を伸ばしているものの、エンターテイメント向けなどの既存用途において新型コロナウイルス感染症が依然需要に影響しており、前期比で減収となりました。IJコンポーネントユニットは、前期比では減収となりましたが、主要となる中国市場の需要が回復し、その他アジア地域の市場も回復傾向にあります。また大判印刷市場に対しては、高速化の需要に対応することでシェアを拡大しており、当会計期間では増収に転じました。

画像IoTソリューションユニットは、当会計期間では新型コロナウイルス感染症による欧州でのロックダウンの影響もあり、減収となりましたが、非接触による体表温度測定を可能にするMOBOTIX社のサーマルカメラソリューションの販売、画像IoTプラットフォーム「FORXAI(フォーサイ)」を展開し、画像IoT技術を活用したプラントや倉庫、物流エリアの安全・安心をみえる化するモニタリングサービス開始等を進め、前期比で増収となりました。

映像ソリューションユニットでは、当会計期間に発生した日本国内の緊急事態宣言の発出によってプラネタリウム直営事業が影響を受けましたが、直営店での徹底した感染対策の実施と周知、機器製造における科学館等からの大型案件の受注、ネットワークやクラウドと連携したプラットフォーム型サービス「Connected Dome」ビジネスの開始等により、当会計期間では増収となり、当期の売上高は前年並みとなりました。

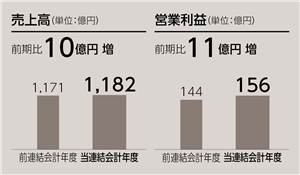

これらの結果、当事業の売上高は、1,182億円(前期比0.9%増)、営業利益は156億円(同8.2%増)となりました。

(3)財政状態の状況

当連結会計年度末(以下「当期末」)の資産合計は、前期末比229億円(1.8%)増加し1兆2,997億円となりました。これは主に、現金及び現金同等物の増加339億円、のれん及び無形資産の増加96億円、未収法人所得税の増加28億円、営業債権及びその他の債権の増加19億円、有形固定資産の減少169億円、棚卸資産の減少56億円によるものであります。

負債合計については、前期末比60億円(0.8%)増加し7,490億円となりました。これは主に、社債及び借入金の増加260億円、営業債務及びその他の債務の増加229億円、リース負債の減少188億円、退職給付に係る負債の減少156億円、その他の金融負債の減少85億円によるものであります。

資本合計については、前期末比169億円(3.2%)増加し5,507億円となりました。

親会社の所有者に帰属する持分合計は、前期末比161億円(3.1%)増加し5,398億円となりました。これは主に、その他の資本の構成要素(主に在外営業活動体の換算差額)の増加216億円、その他の資本の構成要素から利益剰余金への振替(主に確定給付制度の再測定)による増加123億円、親会社の所有者に帰属する当期損失の計上152億円によるものであります。

これらの結果、1株当たり親会社所有者帰属持分は1,093.98円となり、親会社所有者帰属持分比率は0.5ポイント増加の41.5%となりました。

(4)キャッシュ・フローの状況

(単位:億円)

当期の連結キャッシュ・フローの状況は、営業活動によるキャッシュ・フロー780億円の収入と、投資活動によるキャッシュ・フロー343億円の支出の結果、営業活動によるキャッシュ・フローと投資活動によるキャッシュ・フローを合計したフリー・キャッシュ・フローは437億円のプラスとなりました。

また、財務活動によるキャッシュ・フローは130億円の支出となりました。

そのほかに、現金及び現金同等物に係る為替変動の影響額があり、当期末の現金及び現金同等物の残高は、前期末比339億円増加の1,238億円となりました。

当期における各キャッシュ・フローの状況は、次のとおりであります。

(営業活動によるキャッシュ・フロー)

税引前損失200億円、減価償却費及び償却費775億円、営業債権及びその他の債権の減少による増加149億円、棚卸資産の減少による増加137億円等によるキャッシュ・フローの増加により、営業活動によるキャッシュ・フローは780億円の収入となりました。

(投資活動によるキャッシュ・フロー)

有形固定資産の取得による支出256億円、無形資産の取得による支出145億円、子会社株式の取得による支出50億円、投資有価証券の売却による収入86億円等があり、投資活動によるキャッシュ・フローは343億円の支出となりました。

この結果、営業活動によるキャッシュ・フローと投資活動によるキャッシュ・フローを合計したフリー・キャッシュ・フローは437億円のプラス(前期は198億円のマイナス)となりました。

(財務活動によるキャッシュ・フロー)

社債の償還及び長期借入金の返済427億円、リース負債の返済205億円、配当金の支払99億円等の支出と、短期借入金の純増加額378億円、社債の発行及び長期借入258億円等の収入により、財務活動によるキャッシュ・フローは130億円の支出(前期は119億円の支出)となりました。

(5)生産、受注及び販売の実績

①生産実績

当連結会計年度における生産実績をセグメントごとに示すと、次のとおりであります。

(注1)金額は、売価換算値で表示しております。

(注2)上記金額には、消費税等は含んでおりません。

(注3)デジタルワークプレイス事業、プロフェッショナルプリント事業につきましては、共通の設備にて生産を行っておりますので、当該生産拠点における生産実績を記載しております。

(注4)当連結会計年度より報告セグメントの区分を変更しております。詳細は、「第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表 連結財務諸表注記5 事業セグメント」に記載のとおりであります。なお、前期比は、前期の数値を変更後の報告セグメントの区分に組み替えた数値で比較しております。

②受注実績

当社グループは見込み生産を主としておりますので、記載を省略しております。

③販売実績

販売状況については、「(2)経営成績の状況」において各セグメントの業績に関連付けて示しております。

(6)資本の財源及び資金の流動性

①資本政策の基本的な方針

当社は課題提起型デジタルカンパニーを目指してビジネスモデルの変革に取り組み、中長期的な企業価値向上に向けた持続的な成長を支えるための最適な資本政策を実施していきます。

特にキャッシュ・フロー創出力の強化と資本効率(ROE・ROIC)の向上を重視し、その実現に向けて、「成長投資の実施」「株主還元の充実」及び「財務基盤の強化」について、これらの最適バランスを目指した資本政策を推進し、資金効率の向上と資本コストを意識した最適な資本・負債構成を目指します。

1)資本効率の向上

資本コストを重視し、資本コストを安定的に上回るROE・ROICの向上を目指します。このために、KM-ROIC及び投下資本収益(注)を経営管理指標とし、事業ポートフォリオマネージメントの強化を通じて企業価値の最大化を図ります。

2)株主還元の充実

連結業績や成長分野への戦略投資の推進等を総合的に勘案しつつ、積極的に利益還元することを基本とし、配当額の向上と機動的な自己株式の取得を通じて、株主還元の充実に努めます。

3)財務健全性の担保

財務ガバナンスの強化、財務リスクの最小化、資金効率の向上、株主資本の充実により積極的な成長投資を支える財務基盤の強化を図ります。

(注)KM-ROIC:投下資本収益率。事業利益を投下資本で除した比率。事業活動のために投下した資本を使って、どれだけ事業利益を生み出したかを示す指標。

投下資本収益:事業利益から投下資本コストを控除した金額。どれだけ投下資本コストを上回る価値を創造したかを示す指標。

投下資本収益の最大化によりROE及びROICの向上を図ります。

当社グループの資本の財源及び資金の流動性については、以下のとおりであります。

②資金需要

当社グループの主な資金需要は、製造費用、販売費及び一般管理費等の営業費用並びに当社グループの設備新設、改修等に係る投資や、将来の成長及び企業価値向上を目的としたM&Aによる投資であります。

③資金の源泉

当社グループの資金の主な源泉は、営業活動によるキャッシュ・フロー、金融機関からの借入や社債の発行による資金調達であります。

④資金調達についての方針

当社グループは、円滑な事業活動に必要な流動性の確保と財務の健全性・安定性維持を資金調達の基本方針とし、主に金融機関からの短期借入及び長期借入や社債の発行により資金調達を行っております。長期資金の調達に際しては、償還や返済の時期を分散することにより借り換えリスクの低減を図っております。また、資金調達は主に当社が行っており、必要資金を関係会社に主にキャッシュ・マネジメント・システムを通じて供給することで資金調達の一元化や効率化を図っております。

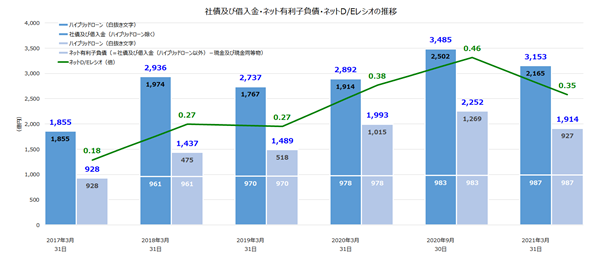

(注)2018年3月31日以降の残高には、ハイブリッドローンが含まれております。格付機関の評価により、資金調達額1,000億円の50%に対して資本性の認定をうけております。

(注)2018年3月31日以降の残高には、ハイブリッドローンが含まれております。格付機関の評価により、資金調達額1,000億円の50%に対して資本性の認定をうけております。

(注)ハイブリッドローンは、2022年10月以降の各利払日に元本の全部又は一部を返済期限(2077年10月)前に返済することが可能となっております。

(注)ハイブリッドローンは、2022年10月以降の各利払日に元本の全部又は一部を返済期限(2077年10月)前に返済することが可能となっております。

⑤流動性

当社グループは、従来から営業活動により多額のキャッシュ・フローを得ており、今後も引き続き重要な資金源になると見込んでおります。また、複数の金融機関との間で締結した1,000億円のコミットメントライン契約の期限を2024年9月末から1年延長し2025年9月末とするなど、効率的な資金の調達を行っている他、アンコミットメントベースの融資枠、国内社債発行登録枠を有しています。当社の既発行社債の債券格付、発行登録予備格付はともに株式会社格付投資情報センター(R&I)及び株式会社日本格付研究所(JCR)からA格を取得しています。

なお、新型コロナウイルス感染拡大に伴う世界的な経済活動の停滞が当社の営業キャッシュ・フローに悪影響を与えるリスクに備え更なる手元流動性の確保のため、2020年4月にアンコミットメントベースの融資枠の一部を利用し約850億円の短期借入を実行したことに加え、2020年5月に複数の金融機関との間で2021年5月21日を期限とする2,000億円のコミットメントライン契約を締結しました。しかし、2020年夏以降に世界的に経済活動が再開され、売上高の回復・固定費の抑制が営業キャッシュ・フローの改善につながったことから、2020年4月に実行した短期借入約850億円のうち約650億円を2021年3月末までに返済しました。また、2020年5月に締結した2,000億円のコミットメントライン契約は、当初の予定どおり2021年5月21日の期限をもって終了となりました。

また、当社グループ内の資金の効率化については、日本・北米・欧州・アジアパシフィックの各統括拠点においてキャッシュ・マネジメント・システムを導入しており、各地域の余剰資金を当社へ集中し一元的に管理を行うことにより、資金効率の向上と金融費用の極小化及びガバナンスの向上を図っております。なお、一時的な余剰資金は、安全性が極めて高い金融資産で運用しております。

なお、文中の将来に関する事項は、当連結会計年度末現在において判断したものであります。

(1)重要な会計方針及び見積り

当社の連結財務諸表は、「連結財務諸表の用語、様式及び作成方法に関する規則」(昭和51年大蔵省令第28号)第93条の規定により、IFRSに準拠して作成しております。この連結財務諸表の作成にあたり見積りが必要となる事項については、合理的な基準に基づき会計上の見積りを行っております。

重要な会計方針及び見積りについては「第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表 連結財務諸表注記3 重要な会計方針」及び「同 注記4 重要な会計上の見積り及び見積りを伴う判断」に記載のとおりであります。

(2)経営成績の状況

当連結会計年度(以下「当期」)における経済情勢を振り返りますと、新型コロナウイルス感染症が世界各地域へ拡大し、経済活動に大きく影響しました。欧州では2020年3月以降に実施された大規模なロックダウンが緩和され経済が回復に向かったものの、感染症の再拡大を受けて再び行動規制が強化され景気回復のペースが鈍化しました。米国ではロックダウンの実施で当第1四半期連結会計期間の経済活動が大幅に落ち込み、大規模な経済対策が実施されましたが、行動規制が再び強化され、回復は緩やかにとどまりました。中国では2020年3月には他国に先行して経済活動が再開され、当第1四半期連結会計期間に回復後、経済成長が持続しています。日本経済は2020年5月の緊急事態宣言解除後に回復の兆しが見られ、緊急事態宣言の再発出後も非製造業の経済活動は弱まる一方、製造業は中国向けを中心とした輸出の増加を受けて回復傾向が続きました。2021年3月には欧米を中心にワクチン接種が進み感染者数が減少する等、改善の兆しも見えてきました。

こうした経営環境の下、当期における当社グループの連結売上高は、8,633億円(前期比13.3%減)となりました。売上高は5月に底を打って以降回復傾向を維持し、四半期ごとに前年同期比の減収率が縮小し、当第4四半期連結会計期間(以下「当会計期間」)の売上高は前期同期間並みとなりました。事業ユニット別では、ITサービス・ソリューション、ワークプレイスハブ、計測機器、画像IoTソリューション、機能材料が当期で増収となり、加えて当会計期間では、産業印刷、ヘルスケア、IJコンポーネントが増収となりました。地域別では、当第3四半期連結会計期間で中国に加え日本やその他アジア地域が増収に転じましたが、欧州では9割弱、米国では8割強の回復となり、また当会計期間では中国、日本、その他アジアは増収基調を継続し、欧州と米国は9割強までの回復となりました。

オフィスユニットは、欧米での販売台数は回復が遅延していますが、中国での販売台数は大きく伸長し前期を上回り、当会計期間にハード売上は増収に転じました。一方、消耗品やサービスなどのノンハードは欧米での回復が遅れ、前期比で減収となりましたが、ITサービス・ソリューションユニット、ワークプレイスハブユニットは、欧米でのITサービス等の需要拡大を捉えて、前期比で増収となりました。プロダクションプリントユニットは、中国では販売台数が前期から大きく伸長し、欧米でも販売台数は当会計期間に大きく回復しましたが、消耗品やサービスなどの回復が遅延し前期比で減収となりました。ヘルスケアユニットは、前期比では減収となりましたが、日本の病院への販売が第3四半期連結会計期間に続き好調を維持し、当会計期間でも増収となり回復傾向となっています。また、プレシジョンメディシンユニットは、ほぼ米国市場が中心で、病院への来院者や治験参加者の減少により前期比で減収となりましたが、遺伝子検査サービスの受領サンプル数は当会計期間に新型コロナウイルス感染拡大以前の水準まで回復しました。インダストリー事業は、主要顧客が中国に多い機能材料ユニットや計測機器ユニットが需要の拡大を確実に捉え前期比で増収となり、事業全体の売上高は前期並みとなりました。

営業損失は162億円(前期は82億円の営業利益)となりました。構造改革関連費用として約80億円を計上したことも影響しました。前期からは大幅な減益となりましたが、売上高を回復しながらも、当第1四半期連結会計期間に抑制した販売費及び一般管理費の水準を維持した結果、当会計期間の営業利益は83億円となり、当第3四半期連結会計期間から更に利益が増加しました。オフィスユニットの収益力を2018年度水準に戻すための構造改革や製造原価低減などの施策を実施し、商品の高付加価値化による販売の競争力強化を狙いとして投入した新製品への切り替えは、計画通りに進捗しました。構造改革につきましては、当期に投じた費用を上回る利益押し上げ効果が翌期に発現すると見込んでおります。

税引前損失は200億円(前期は2億円の税引前利益)、親会社の所有者に帰属する当期損失は152億円(前期は30億円の親会社の所有者に帰属する当期損失)となりました。

当社は中期経営戦略「DX2022」を策定し、スタートしております。この「DX2022」の最大の課題は、前中期経営計画「SHINKA 2019」の期間に仕込んできたこと、あるいはやり残したことを、しっかりと実行し、確実に成果につなげていくことです。「DX2022」の基本方針は「デジタルトランスフォーメーション(DX)により高収益のビジネスへと飛躍する」こと、そして「真の社会課題解決企業へと転換していく」ことです。顧客価値をさらに高めていくために、これまで「基盤・成長・新規」の3つに区分していた事業区分を見直すとともに、報告セグメントについても戦略に従って見直しました。

従来のオフィス事業では、顧客の働き方が変化することによりオフィスでの紙出力減少が加速する中、環境変化に強い収益構造に向けた改革を当期中に実行し、今まで培った顧客基盤を活用して、ITサービス・ソリューションやワークプレイスハブと合わせたデジタルワークプレイス事業として顧客価値を高めます。プロフェッショナルプリント事業、ヘルスケア事業、及びインダストリー事業では、当社の強みであるイメージングの技術とAIを組み合わせ、計測・検査・診断の領域での顧客価値の提供を拡大することで、これらの事業を今後の成長の柱としていきます。

以下の前期比較については、前期の数値を変更後の報告セグメントの区分に組み替えた数値で比較分析しております。詳細は、「第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表 連結財務諸表注記5 事業セグメント」に記載のとおりであります。

セグメント別の状況は以下のとおりであります。

| 前連結会計年度 | 当連結会計年度 | 増減 | |||

| (自 2019.4.1 | (自 2020.4.1 | ||||

| 至 2020.3.31) | 至 2021.3.31) | ||||

| 億円 | 億円 | 億円 | % | ||

| デジタルワークプレイス | 売上高 | 5,490 | 4,652 | △838 | △15.3 |

| 事業 | 営業利益 | 177 | △27 | △204 | - |

| プロフェッショナル | 売上高 | 2,100 | 1,695 | △405 | △19.3 |

| プリント事業 | 営業利益 | 43 | △78 | △122 | - |

| ヘルスケア事業 | 売上高 | 1,185 | 1,090 | △94 | △7.9 |

| 営業利益 | △43 | △64 | △20 | - | |

| インダストリー事業 | 売上高 | 1,171 | 1,182 | 10 | 0.9 |

| 営業利益 | 144 | 156 | 11 | 8.2 | |

| 小計 | 売上高 | 9,947 | 8,620 | △1,326 | △13.3 |

| 営業利益 | 321 | △13 | △335 | - | |

| 「その他」及び調整額 | 売上高 | 13 | 12 | △0 | △1.8 |

| (注2) | 営業利益 | △239 | △148 | 90 | - |

| 連結損益計算書計上額 | 売上高 | 9,961 | 8,633 | △1,327 | △13.3 |

| 営業利益 | 82 | △162 | △244 | - | |

(注1)売上高は外部顧客への売上高であります。

(注2)売上高は「第5 経理の状況 1 連結財務諸表等 連結財務諸表注記 5 事業セグメント」に記載の「その他」の外部顧客への売上高、営業利益は同記載の「その他」と調整額の合計であります。

(注3)当連結会計年度より報告セグメントの区分を変更しております。詳細は、「第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表 連結財務諸表注記5 事業セグメント」に記載のとおりであります。

①デジタルワークプレイス事業

オフィスユニットでは、A3複合機の当期における販売台数は前期比で90%、当会計期間では107%まで回復したことでハード売上は増収に転じました。A3カラー機の販売台数は当期で86%、当会計期間では92%と堅調に回復し、モノクロ機は10月に販売を開始した新製品効果も出始めたことでそれぞれ97%、140%と当会計期間には大きく増加に転じました。地域別では、前期にロックダウンの影響を大きく受けた中国での販売台数が大きく伸長し、前期比では123%、当会計期間では260%となり、日本はそれぞれ84%、95%と回復が進みました。ロックダウンの影響が継続する欧米においては、欧州はそれぞれ76%、85%、北米では73%、84%と回復が遅延しています。一方、消耗品やサービスなどのノンハード売上は、顧客先の従業員出社率低下が継続していることでハード売上に比べて回復が遅れていますが、特に欧米での回復が想定を下回ったことで前期比では減収となりました。オフィスユニット全体としては、当期では前期比で減収減益となりましたが、当第1四半期会計期間を底に売上・利益ともに四半期ごとに回復し、当会計期間では増益となりました。ITサービス・ソリューションユニットでは、売上高の9割を新型コロナウイルス感染症拡大の影響が大きい欧米が占める状況ではありますが、顧客のIT基盤を一括受託するマネージドITサービスや脆弱性診断なども含むセキュリティサービス、デジタルワークフローソリューションなどの需要拡大と、リモートでの商談や導入活動、オフィスユニットとの連携による見込み顧客創出などにより、四半期ごとに増収幅を拡大し、前期比で増収増益となりました。

ワークプレイスハブユニットでは、7年振りにフルモデルチェンジした複合機「bizhub-i(ビズハブ アイ)シリーズ」をベースとした後継機を「Workplace Hub Smart(ワークプレイス ハブ スマート)」として日本では5月に、欧米では11月に販売を開始したことも寄与して堅調に拡大し、前期比で増収となりました。利益については前期比で減益となり赤字が継続していますが、増収による売上総利益の増加に加え、開発リソースの再配分による販売管理費の適正化を行ったことで、当会計期間には赤字幅を大幅に縮小しました。また、日本では都道府県や政令指定都市を始めとする自治体へのDX支援サービスを展開しており、連携協定を締結するなど50以上の自治体で業務量調査を実施し、そのデータをAIで解析してデジタルトランスフォーメーション(DX)提案を進め、案件を獲得し始めています。

これらの結果、当事業の売上高は4,652億円(前期比15.3%減)、営業損失は27億円(前期は177億円の営業利益)となりました。

②プロフェッショナルプリント事業

プロダクションプリントユニットでは、各地でのロックダウンなどの継続により企業のマーケティング活動やイベント開催が延期又は減少し、印刷需要の回復やそれに伴う印刷企業の投資判断が遅れたことで、当期における販売台数は前期比で72%となりましたが、当会計期間では99%まで回復しました。2020年2月に発売した当社初のヘビープロダクション機「AccurioPress(アキュリオプレス)C14000シリーズ」はオンラインデモンストレーションなどにより中堅・大手の印刷会社からの受注・販売が好調に推移し、2020年12月に発売したライトプロダクション機の新製品「AccurioPress(アキュリオプレス)C4080シリーズ」の販売への寄与が始まったことなどで、カラー機の販売台数は当期では前期比73%でしたが、当会計期間は100%となりました。また、モノクロ機も当会計期間では95%と堅調な回復となりました。地域別では、前期にロックダウンの影響を大きく受けた中国での販売台数が大きく伸長し、前期比で128%、当会計期間では200%となりました。ロックダウンの影響により回復が遅れていた欧米でも、欧州はそれぞれ67%、87%、北米では71%、108%と当会計期間で大きく回復しました。一方、消耗品やサービスなどのノンハード売上は、四半期ごとに減収幅が縮小していますが、ハード売上に比べて回復が遅延しています。当会計期間に販売・設置したプロダクション機は翌期以降のノンハード売上に貢献する見込みであり、アナログ印刷も含めた総印刷需要は減少する中、当社の提供するデジタル印刷の需要は今後も拡大するという見込みに変更はありません。産業印刷ユニットでは、機器本体などのハード売上は顧客への設置における制約などにより当期の販売台数は減少しましたが、当会計期間では「AccurioJet(アキュリオジェット)KM-1e」や「AccurioLabel(アキュリオラベル)230」がけん引して販売台数が増加したことにより、増収に転じました。消耗品やサービスなどのノンハード売上は、当第2四半期会計期間以降継続して増収となっており、今後も売上の拡大を見込んでいます。

マーケティングサービスユニットでは、マーケティング・プロダクション・マネジメントにおいては、欧州で企業のマーケティング関連印刷の減少の影響を受けましたが、日本・アジア地域では増収となり、前期並みの売上となりました。日本でオンデマンドプリントサービスを提供するキンコーズでは、緊急事態宣言などにより法人顧客における販促イベントの中止や延期、研修のオンライン化による受注の減少傾向、店頭では来客数の減少傾向が続きましたが、3月には企業の研修資料や学生の利用回復などにより前年並みの売上高となりました。当期及び当会計期間ともに減収となりましたが、構造改革などの効果も含む販売管理費の抑制などにより、増益となりました。

これらの結果、当事業の売上高は1,695億円(前期比19.3%減)、営業損失は78億円(前期は43億円の営業利益)となりました。

③ヘルスケア事業

ヘルスケアユニットでは、DR(デジタルラジオグラフィー)は、当期の販売数量は前期並みとなりました。当会計期間では地域によって新型コロナウイルス感染症の影響は異なりますが、日本の病院への販売が引き続き好調であったことをはじめ、欧州、中国、インド等でも販売数量を回復しました。超音波診断装置は、当期の販売数量は前期を上回り、当会計期間の日本での整形外科、透析、産科領域の販売は堅調に推移しました。医療ITは、日本では医療画像管理や施設間連携をサポートするITサービス「infomity(インフォミティ)」の販売が当期にわたり伸長しましたが、米国では新型コロナウイルス感染症拡大による医療機関の経営環境の悪化と投資抑制の影響を受けPACS(医用画像保管・管理システム)の販売が伸び悩みました。この結果、ヘルスケアユニット全体では、販売効率を向上するために仕入れ商材の販売を抑制した影響もあり前期比では減収となりましたが、当会計期間では当第3四半期連結会計期間に引き続き増収でした。プレシジョンメディシンユニットでは、遺伝子検査サービスは、米国での新型コロナウイルス感染症拡大による病院への来院者数減により検査数が減少していましたが、当第3四半期連結会計期間より継続して検査数は回復し、3月には新型コロナウイルス感染症拡大以前の検査数にまで増加しました。また、新型コロナウイルス検査サービスは米国内でのワクチン接種加速により検査数は減少していますが、カリフォルニア州オレンジ郡からの受託は継続しています。創薬支援サービスは、米国では新型コロナウイルス感染症拡大の影響を受け、治験参加者の減少による製薬会社の治験開始遅延が継続しているものの、受注残が大きく拡大しており、翌期でのサービス提供が見込まれます。この結果、プレシジョンメディシンユニット全体で前期比では減収となりましたが、遺伝子検査サービスは当第3四半期連結会計期間より黒字を継続しています。

これらの結果、当事業の売上高は1,090億円(前期比7.9%減)、営業損失は64億円(前期は43億円の営業損失)となりました。

④インダストリー事業

センシング分野(計測機器ユニット)では、物体色向け計測器は中国などの売上好調が継続し、光源色向け計測器も大手顧客の需要が想定以上に伸長した結果、前期比で増収となりました。また、当会計期間において、外観計測では新規受注を複数獲得し、2020年11月に買収したフィンランドのSpecim, Spectral Imaging Oy Ltd.の売上も寄与しました。材料・コンポーネント分野では、機能材料ユニットは液晶テレビ向け位相差フィルムや、PC、タブレット及びスマートフォン用薄膜フィルム等の高付加価値製品に集中してきました。当期はこれらの需要増加に対応することで、市況を上回る販売量となりました。また、新樹脂フィルム「SANUQI」の本質価値も市場に浸透し、販売数量及び顧客裾野の拡大が進んでいます。これらにより前期比で増収となりました。光学コンポーネントユニットは、車載などの産業用途向けは販売を伸ばしているものの、エンターテイメント向けなどの既存用途において新型コロナウイルス感染症が依然需要に影響しており、前期比で減収となりました。IJコンポーネントユニットは、前期比では減収となりましたが、主要となる中国市場の需要が回復し、その他アジア地域の市場も回復傾向にあります。また大判印刷市場に対しては、高速化の需要に対応することでシェアを拡大しており、当会計期間では増収に転じました。

画像IoTソリューションユニットは、当会計期間では新型コロナウイルス感染症による欧州でのロックダウンの影響もあり、減収となりましたが、非接触による体表温度測定を可能にするMOBOTIX社のサーマルカメラソリューションの販売、画像IoTプラットフォーム「FORXAI(フォーサイ)」を展開し、画像IoT技術を活用したプラントや倉庫、物流エリアの安全・安心をみえる化するモニタリングサービス開始等を進め、前期比で増収となりました。

映像ソリューションユニットでは、当会計期間に発生した日本国内の緊急事態宣言の発出によってプラネタリウム直営事業が影響を受けましたが、直営店での徹底した感染対策の実施と周知、機器製造における科学館等からの大型案件の受注、ネットワークやクラウドと連携したプラットフォーム型サービス「Connected Dome」ビジネスの開始等により、当会計期間では増収となり、当期の売上高は前年並みとなりました。

これらの結果、当事業の売上高は、1,182億円(前期比0.9%増)、営業利益は156億円(同8.2%増)となりました。

(3)財政状態の状況

| 前連結会計年度末 | 当連結会計年度末 | 増減 | |

| 資産合計 (億円) | 12,767 | 12,997 | 229 |

| 負債合計 (億円) | 7,430 | 7,490 | 60 |

| 資本合計 (億円) | 5,337 | 5,507 | 169 |

| 親会社の所有者に帰属する持分合計(億円) | 5,237 | 5,398 | 161 |

| 1株当たり親会社所有者帰属持分 (円) | 1,058.29 | 1,093.98 | 35.69 |

| 親会社所有者帰属持分比率 (%) | 41.0 | 41.5 | 0.5 |

当連結会計年度末(以下「当期末」)の資産合計は、前期末比229億円(1.8%)増加し1兆2,997億円となりました。これは主に、現金及び現金同等物の増加339億円、のれん及び無形資産の増加96億円、未収法人所得税の増加28億円、営業債権及びその他の債権の増加19億円、有形固定資産の減少169億円、棚卸資産の減少56億円によるものであります。

負債合計については、前期末比60億円(0.8%)増加し7,490億円となりました。これは主に、社債及び借入金の増加260億円、営業債務及びその他の債務の増加229億円、リース負債の減少188億円、退職給付に係る負債の減少156億円、その他の金融負債の減少85億円によるものであります。

資本合計については、前期末比169億円(3.2%)増加し5,507億円となりました。

親会社の所有者に帰属する持分合計は、前期末比161億円(3.1%)増加し5,398億円となりました。これは主に、その他の資本の構成要素(主に在外営業活動体の換算差額)の増加216億円、その他の資本の構成要素から利益剰余金への振替(主に確定給付制度の再測定)による増加123億円、親会社の所有者に帰属する当期損失の計上152億円によるものであります。

これらの結果、1株当たり親会社所有者帰属持分は1,093.98円となり、親会社所有者帰属持分比率は0.5ポイント増加の41.5%となりました。

(4)キャッシュ・フローの状況

(単位:億円)

| 前連結会計年度 | 当連結会計年度 | 増減 | |

| 営業活動によるキャッシュ・フロー | 301 | 780 | 479 |

| 投資活動によるキャッシュ・フロー | △500 | △343 | 157 |

| 計 (フリー・キャッシュ・フロー) | △198 | 437 | 636 |

| 財務活動によるキャッシュ・フロー | △119 | △130 | △11 |

当期の連結キャッシュ・フローの状況は、営業活動によるキャッシュ・フロー780億円の収入と、投資活動によるキャッシュ・フロー343億円の支出の結果、営業活動によるキャッシュ・フローと投資活動によるキャッシュ・フローを合計したフリー・キャッシュ・フローは437億円のプラスとなりました。

また、財務活動によるキャッシュ・フローは130億円の支出となりました。

そのほかに、現金及び現金同等物に係る為替変動の影響額があり、当期末の現金及び現金同等物の残高は、前期末比339億円増加の1,238億円となりました。

当期における各キャッシュ・フローの状況は、次のとおりであります。

(営業活動によるキャッシュ・フロー)

税引前損失200億円、減価償却費及び償却費775億円、営業債権及びその他の債権の減少による増加149億円、棚卸資産の減少による増加137億円等によるキャッシュ・フローの増加により、営業活動によるキャッシュ・フローは780億円の収入となりました。

(投資活動によるキャッシュ・フロー)

有形固定資産の取得による支出256億円、無形資産の取得による支出145億円、子会社株式の取得による支出50億円、投資有価証券の売却による収入86億円等があり、投資活動によるキャッシュ・フローは343億円の支出となりました。

この結果、営業活動によるキャッシュ・フローと投資活動によるキャッシュ・フローを合計したフリー・キャッシュ・フローは437億円のプラス(前期は198億円のマイナス)となりました。

(財務活動によるキャッシュ・フロー)

社債の償還及び長期借入金の返済427億円、リース負債の返済205億円、配当金の支払99億円等の支出と、短期借入金の純増加額378億円、社債の発行及び長期借入258億円等の収入により、財務活動によるキャッシュ・フローは130億円の支出(前期は119億円の支出)となりました。

(5)生産、受注及び販売の実績

①生産実績

当連結会計年度における生産実績をセグメントごとに示すと、次のとおりであります。

| セグメントの名称 | 当連結会計年度 (自 2020年4月1日 至 2021年3月31日) | 前期比 |

| 百万円 | % | |

| デジタルワークプレイス事業 | 238,376 | 81.0 |

| プロフェッショナルプリント事業 | ||

| ヘルスケア事業 | 16,630 | 77.5 |

| インダストリー事業 | 109,477 | 100.7 |

| 報告セグメント計 | 364,485 | 85.8 |

| その他 | 0 | 8.9 |

| 合計 | 364,485 | 85.8 |

(注1)金額は、売価換算値で表示しております。

(注2)上記金額には、消費税等は含んでおりません。

(注3)デジタルワークプレイス事業、プロフェッショナルプリント事業につきましては、共通の設備にて生産を行っておりますので、当該生産拠点における生産実績を記載しております。

(注4)当連結会計年度より報告セグメントの区分を変更しております。詳細は、「第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表 連結財務諸表注記5 事業セグメント」に記載のとおりであります。なお、前期比は、前期の数値を変更後の報告セグメントの区分に組み替えた数値で比較しております。

②受注実績

当社グループは見込み生産を主としておりますので、記載を省略しております。

③販売実績

販売状況については、「(2)経営成績の状況」において各セグメントの業績に関連付けて示しております。

(6)資本の財源及び資金の流動性

①資本政策の基本的な方針

当社は課題提起型デジタルカンパニーを目指してビジネスモデルの変革に取り組み、中長期的な企業価値向上に向けた持続的な成長を支えるための最適な資本政策を実施していきます。

特にキャッシュ・フロー創出力の強化と資本効率(ROE・ROIC)の向上を重視し、その実現に向けて、「成長投資の実施」「株主還元の充実」及び「財務基盤の強化」について、これらの最適バランスを目指した資本政策を推進し、資金効率の向上と資本コストを意識した最適な資本・負債構成を目指します。

1)資本効率の向上

資本コストを重視し、資本コストを安定的に上回るROE・ROICの向上を目指します。このために、KM-ROIC及び投下資本収益(注)を経営管理指標とし、事業ポートフォリオマネージメントの強化を通じて企業価値の最大化を図ります。

2)株主還元の充実

連結業績や成長分野への戦略投資の推進等を総合的に勘案しつつ、積極的に利益還元することを基本とし、配当額の向上と機動的な自己株式の取得を通じて、株主還元の充実に努めます。

3)財務健全性の担保

財務ガバナンスの強化、財務リスクの最小化、資金効率の向上、株主資本の充実により積極的な成長投資を支える財務基盤の強化を図ります。

(注)KM-ROIC:投下資本収益率。事業利益を投下資本で除した比率。事業活動のために投下した資本を使って、どれだけ事業利益を生み出したかを示す指標。

投下資本収益:事業利益から投下資本コストを控除した金額。どれだけ投下資本コストを上回る価値を創造したかを示す指標。

投下資本収益の最大化によりROE及びROICの向上を図ります。

当社グループの資本の財源及び資金の流動性については、以下のとおりであります。

②資金需要

当社グループの主な資金需要は、製造費用、販売費及び一般管理費等の営業費用並びに当社グループの設備新設、改修等に係る投資や、将来の成長及び企業価値向上を目的としたM&Aによる投資であります。

③資金の源泉

当社グループの資金の主な源泉は、営業活動によるキャッシュ・フロー、金融機関からの借入や社債の発行による資金調達であります。

④資金調達についての方針

当社グループは、円滑な事業活動に必要な流動性の確保と財務の健全性・安定性維持を資金調達の基本方針とし、主に金融機関からの短期借入及び長期借入や社債の発行により資金調達を行っております。長期資金の調達に際しては、償還や返済の時期を分散することにより借り換えリスクの低減を図っております。また、資金調達は主に当社が行っており、必要資金を関係会社に主にキャッシュ・マネジメント・システムを通じて供給することで資金調達の一元化や効率化を図っております。

(注)2018年3月31日以降の残高には、ハイブリッドローンが含まれております。格付機関の評価により、資金調達額1,000億円の50%に対して資本性の認定をうけております。(注)ハイブリッドローンは、2022年10月以降の各利払日に元本の全部又は一部を返済期限(2077年10月)前に返済することが可能となっております。⑤流動性

当社グループは、従来から営業活動により多額のキャッシュ・フローを得ており、今後も引き続き重要な資金源になると見込んでおります。また、複数の金融機関との間で締結した1,000億円のコミットメントライン契約の期限を2024年9月末から1年延長し2025年9月末とするなど、効率的な資金の調達を行っている他、アンコミットメントベースの融資枠、国内社債発行登録枠を有しています。当社の既発行社債の債券格付、発行登録予備格付はともに株式会社格付投資情報センター(R&I)及び株式会社日本格付研究所(JCR)からA格を取得しています。

なお、新型コロナウイルス感染拡大に伴う世界的な経済活動の停滞が当社の営業キャッシュ・フローに悪影響を与えるリスクに備え更なる手元流動性の確保のため、2020年4月にアンコミットメントベースの融資枠の一部を利用し約850億円の短期借入を実行したことに加え、2020年5月に複数の金融機関との間で2021年5月21日を期限とする2,000億円のコミットメントライン契約を締結しました。しかし、2020年夏以降に世界的に経済活動が再開され、売上高の回復・固定費の抑制が営業キャッシュ・フローの改善につながったことから、2020年4月に実行した短期借入約850億円のうち約650億円を2021年3月末までに返済しました。また、2020年5月に締結した2,000億円のコミットメントライン契約は、当初の予定どおり2021年5月21日の期限をもって終了となりました。

また、当社グループ内の資金の効率化については、日本・北米・欧州・アジアパシフィックの各統括拠点においてキャッシュ・マネジメント・システムを導入しており、各地域の余剰資金を当社へ集中し一元的に管理を行うことにより、資金効率の向上と金融費用の極小化及びガバナンスの向上を図っております。なお、一時的な余剰資金は、安全性が極めて高い金融資産で運用しております。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。