有価証券報告書-第120期(2023/04/01-2024/03/31)

経営者の視点による当連結会計年度における当社グループの財政状態、経営成績及びキャッシュ・フローの状況の概要並びにこれらの状況に関する認識及び分析・検討内容は次のとおりであります。

なお、文中の将来に関する事項は、当連結会計年度末現在において判断したものであります。

(1)重要性がある会計方針及び見積り

当社の連結財務諸表は、「連結財務諸表の用語、様式及び作成方法に関する規則」(昭和51年大蔵省令第28号)第93条の規定により、IFRSに準拠して作成しております。この連結財務諸表の作成にあたり見積りが必要となる事項については、合理的な基準に基づき会計上の見積りを行っております。

重要性がある会計方針及び見積りについては「第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表 連結財務諸表注記3 重要性がある会計方針」及び「同 注記4 重要な会計上の見積り及び見積りを伴う判断」に記載のとおりであります。

(2)経営成績の状況

当連結会計年度(以下「当期」)における世界の経済情勢は、ウクライナ情勢などによる不確実性の高まりや世界的な物価高と各国の金融引き締め政策により、欧州を中心に経済成長は鈍化傾向にあります。米国では引き締め的な金融環境のなかでも良好な雇用情勢や所得環境による底堅い個人消費が景気を押し上げて経済が堅調に推移しました。中国では不動産不況の影響と消費低迷により経済成長が鈍化しました。日本では、物価高により消費は停滞しましたが、インバウンド需要の増加などもあり景気は緩やかに回復しております。新興国のインドは、国内外からの投資と内需がけん引して好調な景気が継続しております。

こうした経営環境の下、当期における当社グループの連結売上高は、円安の進行もあり1兆1,599億円(前期比2.6%増)と、2003年のコニカとミノルタの経営統合以来最高の売上高となりました。地域別では、前期比で欧州は約5%、北米は約3%、アジア(除く中国)は約8%の増収、日本は約2%、中国は約1%の減収となりました。事業別ではデジタルワークプレイス事業、プロフェッショナルプリント事業、ヘルスケア事業、インダストリー事業の全ての事業で増収となりました。

売上高と売上総利益は、前期の半導体不足起因の受注残解消による一過性の販売増加の反動がありましたが、為替の影響もあり前期比で増加しました。また、販売費及び一般管理費の抑制に努め、為替の影響を除くと実質では費用の削減となりましたが、事業貢献利益は対前期37億円減の260億円(前期比12.5%減)となりました。営業利益は大きな減損損失を計上した前期から大幅増の260億円(前期は951億円の営業損失)となりました。

なお、当期にプロフェッショナルプリント事業の産業印刷ユニットにおいて、フランスの印刷機器メーカーMGI Digital Technologyでの減損損失21億円や、インダストリー事業の映像ソリューションユニットにおけるプラネタリウム直営館の集客低下などによる減損損失17億円と画像IoTソリューションにおけるドイツMobotix AGの減損損失2億円を計上しました。

一方で、プレシジョンメディシンユニットにおけるInvicro,LLCの持分譲渡に伴う公正価値評価により、売却目的保有資産に係る減損損失戻入益を36億円及びAmbry Genetics Corporationで減損損失戻入益を34億円計上しました。

金利上昇や為替等の影響により金融収支は122億円のマイナスとなり、税引前利益は135億円(前期は1,018億円の税引前損失)となりました。また、主に海外子会社の当期損失に係る繰延税金資産を認識することができなかったことで、税負担率が高くなり親会社の所有者に帰属する当期利益は45億円となりました。前期比では大幅な増益となり(前期は1,031億円の親会社の所有者に帰属する当期損失)、2019年3月期以来の黒字となりました。

当期において中期経営計画で非重点事業と位置付けたプレシジョンメディシンユニットは、当社における事業の戦略適合性を考慮するとともに、今後も継続して成長投資が必要であるという点を踏まえ、2024年3月に創薬支援サービスを担うInvicro,LLCをCalyx Services Inc.への全持分譲渡契約を締結し、2024年4月に譲渡が完了しました。残るプレシジョンメディシンユニット(遺伝子検査サービス)も第三者資本活用の検討を積極的に推進していく予定です。また、光学コンポーネントユニットにおいては、2023年10月にラックスビジョンズイノベーションテクノロジー有限会社と中国生産子会社2社の80%の持分譲渡契約を締結し、クロージングに向けた対応を進めております。

なお、当期から報告セグメントの区分を変更しております。前期比較については、前期の数値を変更後の報告セグメントの区分に組み替えた数値で比較分析しております。詳細は、「第5 経理の状況 1 連結財務諸表等 連結財務諸表注記 5 事業セグメント」に記載しております。

セグメント別の状況は以下のとおりであります。

(注1)売上高は外部顧客への売上高であります。

(注2)売上高は「第5 経理の状況 1 連結財務諸表等 連結財務諸表注記 5 事業セグメント」に記載の外部顧客への売上高の「その他」、営業利益は同記載のセグメント利益(△は損失)の「その他」と「調整額」の合計であります。

(注3)当期の第1四半期連結会計期間から、従来「インダストリー事業」に含めていた一部の事業を「その他」に含めております。また、報告セグメントごとの業績をより適切に評価するため、本社業務にかかわる費用の一部は報告セグメントに帰属しない全社費用として各報告セグメントに配賦しないこととし、報告セグメント利益又は損失の測定方法の変更を行っております。加えて、「デジタルワークプレイス事業」及び「プロフェッショナルプリント事業」の両事業に共通する費用の配賦方法を変更しております。前連結会計年度のセグメント情報についても、当変更を反映した後の数値により作成したものを開示しております。

①デジタルワークプレイス事業

オフィスユニットでは、A3複合機の販売台数は、前期比でカラー機は87%、モノクロ機は80%、全体では84%と減少しました。これは、中国の景況が悪化したこと、また前期に欧米など主要地域において半導体不足に起因する受注残の解消という一過性の販売増があった反動を受けたことが主な要因です。消耗品やサービスなどのノンハード売上高は、前期の受注残の解消の反動を受けましたが、カラープリント量の下落緩和や、複合機連携アプリケーション・サービスの伸長、為替の影響があり全体では増収となりました。これらにより、オフィスユニットとしては、前期比で増収となりました。また直販ビジネスの強化や、主に機器生産の人員・経費の最適化による固定費削減及び部材原価低減などによるコストダウン、物流の正常化や当社の航空輸送利用減による物流費の減少により、売上総利益や事業貢献利益が増加しました。

ITサービスなどの提供を中心とするDW-DXユニットでは、欧州において業務プロセス管理サービス、日本においてクラウド商材やAIを活用した自社開発ソリューションの販売が伸長し、前期比で増収となりました。また、販売費及び一般管理費を抑制し、事業貢献損失を縮小しました。

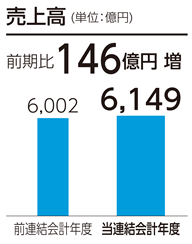

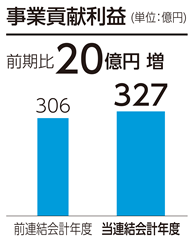

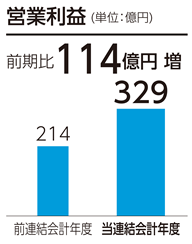

これらの結果、当事業の売上高は6,149億円(前期比2.4%増)、事業貢献利益は327億円(前期比6.6%増)、営業利益は329億円(前期は減損損失の計上等もあり前期比53.5%増)と増収増益となりました。

②プロフェッショナルプリント事業

プロダクションプリントユニットでは、デジタル印刷機の販売台数は、欧州や中国での景気減速による投資抑制の影響を受けたこと、またオフィスユニット同様に前期の受注残の解消による一過性の販売増があった反動を受けたことにより、前期比でカラー機は96%、モノクロ機は84%、全体では92%と減少しました。一方で、注力している印刷速度が最も速いヘビープロダクションプリント(HPP)が前期比で131%伸長したこと、また為替影響もあり、デジタル印刷機全体で増収となりました。消耗品やサービスなどのノンハード売上高については、インドや中国での印刷需要が増加したことや、為替影響もあり増収となりました。これらの結果、プロダクションプリントユニットでは前期比で増収となりました。

産業印刷ユニットでは、インクジェットデジタル印刷機「AccurioJet(アキュリオジェット)KM-1e」、ラベル印刷機、加飾印刷機の販売台数が増加しました。ノンハード売上高は、市場における印刷機稼働台数の増加と顧客におけるデジタル印刷化比率が高まったことで伸長しました。これらの結果、前期比で増収となりました。

マーケティングサービスユニットでは、国内販売子会社であるコニカミノルタマーケティングサービス株式会社の連結除外により前期比で減収になりましたが、売上総利益は前期比で増加しました。

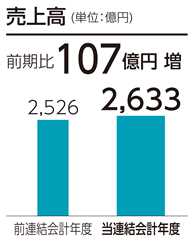

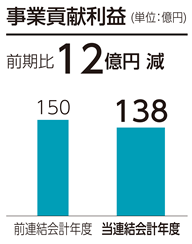

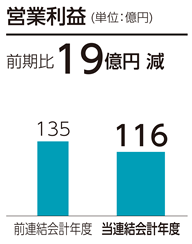

これらの結果、当事業の売上高は2,633億円(前期比4.3%増)、人件費の高騰による影響を受けて販売費及び一般管理費が増加し、事業貢献利益は138億円(前期比8.3%減)となりました。産業印刷ユニットにおいて当第4四半期連結会計期間にフランスの印刷機器メーカーMGI Digital Technologyの減損損失を計上したことなどにより、営業利益は116億円(前期比14.3%減)となり、増収減益となりました。

③ヘルスケア事業

ヘルスケアユニットでは、Ⅹ線診断に用いられるDR(デジタルラジオグラフィー)の販売は、国内における前年度の政府補正予算による受注増からの反動と、米国での金利や人件費の高騰を背景とした設備投資の抑制により、病院市場の成長が減速したことで前期から大きく減少しました。また、日本の病院市場向け仕入れ商材の販売も減少しました。一方で、当社が注力しているⅩ線動態解析システムの販売は、米国の病院市場を中心に順調に拡大しました。これらの結果、ユニット全体では前期比で大幅な減収となりました。DRの販売減少による売上総利益の減少に加えて、生産量の減少に伴う稼働率の悪化の影響で、ヘルスケアユニットの事業貢献利益は前期から大きく減少しました。

プレシジョンメディシンユニットでは、遺伝子検査サービスは、米国内での市場の回復を受け、生殖細胞系列遺伝子変異を評価するRNA検査を中心に遺伝子検査数が前期比で増加しました。米国で同事業を担うAmbry Genetics Corporationは、増収に伴う売上総利益の増加のほか、売掛金の回収率向上やラボの稼働率向上により、四半期ベースで継続して黒字となりました。創薬支援サービスは、米国内での治験実施状況の改善により臨床試験向けと前臨床向けともに、前期比で増収となりました。なお、上述した様に米国で同事業を担うInvicro,LLCのCalyx Services Inc.への全持分譲渡は2024年4月に完了しました。このInvicro,LLCの持分譲渡に伴う公正価値評価により、売却目的保有資産に係る減損損失戻入益36億円を計上しました。また、Ambry Genetics Corporationの事業が順調に推移していることから減損損失戻入益34億円を計上しました。

これらの結果、当事業の売上高は1,389億円(前期比0.8%増)、プレシジョンメディシンユニットは赤字幅を縮小したものの、ヘルスケアユニットにおける売上高減少に伴う売上総利益の減少の影響を受け、事業貢献損失は65億円(前期は70億円の事業貢献損失)、営業損失は12億円(前期はのれん等の減損損失1,035億円の影響があり1,115億円の営業損失)と増収、損失の縮小となりました。

④インダストリー事業

センシングユニットでは、物体色向け計測器及び自動車の外観計測向け検査装置の売上は堅調に

増加しました。一方、光源色向け計測器は、大手顧客を中心としたディスプレイ設備投資抑制等の影響で需要の低迷が継続し、センシングユニット全体では前期比で減収となりました。

機能材料ユニットは、当社の主力製品であるテレビのVAパネル用位相差フィルムの販売数量がセットメーカーのパネル需要の面積ベースでの増加もあり、堅調に推移しました。特に大型テレビ向け「SANUQI」フィルムは需要が強まり販売を拡大しました。また、ITデバイス、スマートフォン用薄膜フィルムのサプライチェーンにおける在庫が解消に向かい、需要が回復傾向となり、特にスマートフォン用薄膜フィルムの販売が堅調に推移し、前期比で増収となりました。さらに、新たなスマートフォン用高機能性フィルムを販売開始したほか、インダストリー事業横断でICTブランドオーナーへアプローチしたことで、次世代ディスプレイ向けの偏光板用以外の機能性フィルムを受注し、量産を開始しております。

IJコンポーネントユニットは、サイングラフィックスプリンター向けヘッド販売が好調に推移し、特に中国上海で開催された世界最大規模のサイングラフィックス関連展示会の活況により販売が増加しました。また成長領域においては、新規市場向けへの採用事例が増えたことにより、前期比で増収となりました。

光学コンポーネントユニットは、産業用途である半導体製造装置向けの販売は好調に推移しましたが、プロジェクタ用レンズ の販売が中国、欧州市況の影響により低調となり、前期比減収となりました。

画像IoTソリューションユニットでは、欧米での監視カメラソリューションの販売が順調に進んだこと、また前期に買収した自動ナンバープレート認識ソリューションを提供するVAXTOR Technologies,S.L.(本社:スペイン)の販売が好調を維持したことから、前期比で増収となりました。

映像ソリューションユニットでは、プラネタリウム直営館での集客は計画を下回ったものの前期並みであったこと、また2019年に買収したデジタルプラネタリウムの世界的トップメーカーであるRSA Cosmos S.A.(本社:フランス)の販売が好調に推移したことなどにより、前期比で増収となりました。

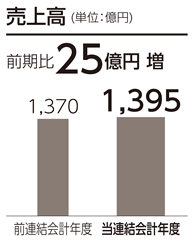

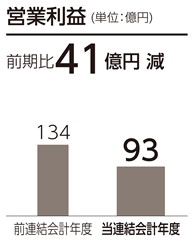

これらの結果、当事業の売上高は1,395億円(前期比1.8%増)、事業貢献利益はセンシングユニットにおける売上高減に伴う売上総利益の減少などにより123億円(同43.0%減)となりました。営業利益は、画像IoTソリューションユニット及び映像ソリューションユニットにおける減損損失や、光学コンポーネントユニットにおける中国の生産子会社の持分譲渡における一過性費用の増加などにより、93億円(同30.5%減)と増収減益となりました。

(3)財政状態の状況

当連結会計年度末(以下「当期末」)の資産合計は、前期末比257億円(1.8%)減少し1兆3,880億円となりました。これは主に、現金及び現金同等物の減少534億円、棚卸資産の減少230億円、有形固定資産の減少69億円、売却目的で保有する資産の増加366億円、のれん及び無形資産の増加120億円、営業債権及びその他の債権の増加60億円によるものであります。

負債合計については、前期末比792億円(8.7%)減少し8,346億円となりました。これは主に、社債及び借入金の減少424億円、その他の金融負債の減少346億円、営業債務及びその他の債務の減少66億円、売却目的で保有する資産に直接関連する負債の増加107億円によるものであります。

資本合計については、前期末比535億円(10.7%)増加し5,533億円となりました。

親会社の所有者に帰属する持分合計は、前期末比523億円(10.7%)増加し5,398億円となりました。これは主に、その他の資本の構成要素(主に在外営業活動体の換算差額)の増加491億円によるものであります。

これらの結果、1株当たり親会社所有者帰属持分は1,091.68円となり、親会社所有者帰属持分比率は4.4ポイント増加の38.9%となりました。

(4)キャッシュ・フローの状況

(単位:億円)

当期の連結キャッシュ・フローの状況は、営業活動によるキャッシュ・フロー833億円の収入と、投資活動によるキャッシュ・フロー445億円の支出の結果、営業活動によるキャッシュ・フローと投資活動によるキャッシュ・フローを合計したフリー・キャッシュ・フローは388億円のプラスとなりました。

また、財務活動によるキャッシュ・フローは968億円の支出となりました。

そのほかに、現金及び現金同等物に係る為替変動の影響額があり、当期末の現金及び現金同等物の残高は、前期末比509億円減少の1,296億円となりました。

当期における各キャッシュ・フローの状況は、次のとおりであります。

(営業活動によるキャッシュ・フロー)

税引前利益135億円に、減価償却費及び償却費757億円、棚卸資産の減少による増加388億円等によるキャッシュ・フローの増加と、営業債務及びその他の債務の減少による減少242億円等によるキャッシュ・フローの減少により、営業活動によるキャッシュ・フローは833億円の収入となりました。

(投資活動によるキャッシュ・フロー)

有形固定資産の取得による支出272億円、無形資産の取得による支出178億円等により、投資活動によるキャッシュ・フローは445億円の支出となりました。

この結果、営業活動によるキャッシュ・フローと投資活動によるキャッシュ・フローを合計したフリー・キャッシュ・フローは388億円のプラス(前期は241億円のマイナス)となりました。

(財務活動によるキャッシュ・フロー)

短期借入金の純減少額555億円、非支配株主持分からの子会社の持分取得による支出320億円、社債の償還及び長期借入金の返済による支出277億円等による支出と、社債の発行及び長期借入れによる収入402億円等の収入により、財務活動によるキャッシュ・フローは968億円の支出(前期は843億円の収入)となりました。

(5)生産、受注及び販売の実績

①生産実績

当連結会計年度における生産実績をセグメントごとに示すと、次のとおりであります。

(注1)金額は、売価換算値で表示しております。

(注2)デジタルワークプレイス事業、プロフェッショナルプリント事業につきましては、共通の設備にて生産を行っておりますので、当該生産拠点における生産実績を記載しております。

②受注実績

当社グループは見込み生産を主としておりますので、記載を省略しております。

③販売実績

販売状況については、「(2)経営成績の状況」において各セグメントの業績に関連付けて示しております。

(6)資本の財源及び資金の流動性

①資本政策の基本的な方針

当社は、事業の選択と集中、コスト削減と経営資源の適正化を進め、中長期的な企業価値向上に向けた持続的な成長を支えるための最適な資本政策を実施していきます。

特にキャッシュ・フロー創出力の強化と資本効率(ROE・ROIC)の向上を重視し、その実現に向けて、「成長投資の実施」、「財務基盤の強化」及び「株主還元の充実」について、これらの最適バランスを目指した資本政策を推進し、資本効率を意識した最適な資本・負債構成を目指します。

1)資本効率の向上

資本コストを重視し、資本コストを安定的に上回るROE・ROICの向上を目指します。ROEの改善ドライバーとして当期純利益率の改善を重視し、バランスの取れた財務基盤を維持しつつ、資本効率の向上を図ります。

加えて、KM-ROIC(注1)及び投下資本収益(注2)という独自指標を設定し、両指標の最大化を通して事業毎の収益性を評価し、資本効率と企業価値の継続的な向上を実現していきます。

2)株主還元の充実

連結業績や成長分野への投資、キャッシュ・フローなどを総合的に勘案し、配当を基本として利益還元の充実に努めます。自己株式の取得については、当社の財務状況や株価の推移等も勘案しつつ、利益還元策の一つとして適切に判断していきます。

3)財務健全性の担保

当社は、財務ガバナンスの強化、財務リスクの最小化、資金効率の向上、株主資本の充実により、財務基盤をより強固なものとしながら、事業の選択と集中に従った成長投資を進めていきます。

(注1)KM-ROIC:事業利益を投下資本で除した比率であり、事業活動のために投下した資本を使って、どれだけ事業利益を生み出したかを示す指標であります。

(注2)投下資本収益:事業収益から投下資本コストを控除した収益であり、どれだけ投下資本コストを上回る価値を創造したかを示す指標であります。

投下資本収益の最大化によりROICの向上を図ります。

当社グループの資本の財源及び資金の流動性については、以下のとおりであります。

②資金需要

当社グループの主な資金需要は、製造費用、販売費及び一般管理費等の営業費用並びに当社グループの設備新設、改修等に係る投資や、将来の成長及び企業価値向上を目的としたM&Aによる投資であります。

③資金の源泉

当社グループの資金の主な源泉は、営業活動によるキャッシュ・フロー、金融機関からの借入や社債の発行による資金調達であります。

④資金調達についての方針

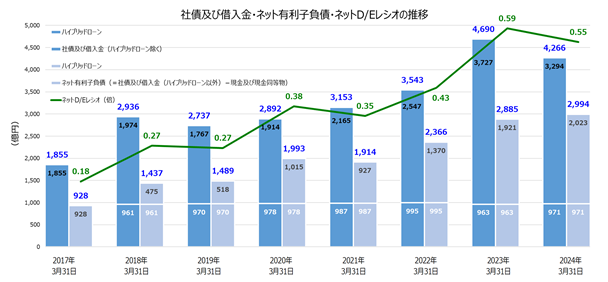

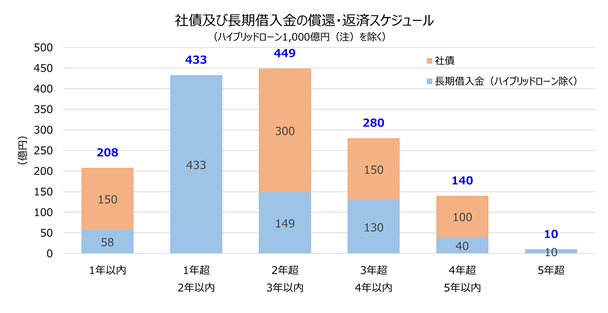

当社グループは、円滑な事業活動に必要な流動性の確保と財務の健全性・安定性維持を資金調達の基本方針とし、主に金融機関からの短期借入及び長期借入や社債の発行により資金調達を行っております。社債については、国内社債発行登録枠を有しており、当社の既発行社債の債券格付、発行登録予備格付はともに株式会社格付投資情報センター(R&I)及び株式会社日本格付研究所(JCR)からA格を取得しております。長期資金の調達に際しては、償還や返済の時期を分散することにより借り換えリスクの低減を図っております。また、資金調達は主に当社が行っており、必要資金を関係会社に主にキャッシュ・マネジメント・システムを通じて供給することで資金調達の一元化や効率化を図っております。

(注)2018年3月31日以降の残高には、ハイブリッドローンが含まれております。格付機関の評価により、資金調達額1,000億円の50%に対して資本性の認定をうけております。

(注)2018年3月31日以降の残高には、ハイブリッドローンが含まれております。格付機関の評価により、資金調達額1,000億円の50%に対して資本性の認定をうけております。

(注)ハイブリッドローンは、2027年10月以降の各利払日に元本の全部又は一部を返済期限(2057年10月)前に返済することが可能となっております。

(注)ハイブリッドローンは、2027年10月以降の各利払日に元本の全部又は一部を返済期限(2057年10月)前に返済することが可能となっております。

⑤流動性

当社は営業活動によるキャッシュ・フローに加え、複数の金融機関との間で2026年9月末を期限とする1,000億円のコミットメントライン及び一つの金融機関との間で2024年10月末を期限とする50億円のコミットメントラインを締結するほか、アンコミットメントベースの融資枠も有しております。

また、当社グループ内の資金の効率化については、日本・北米・欧州・アジアパシフィックの各統括拠点においてキャッシュ・マネジメント・システムを導入しており、各地域の余剰資金を当社へ集中し一元的に管理を行うことにより、資金効率の向上と金融費用の極小化及びガバナンスの向上を図っております。なお、一時的な余剰資金は、安全性が極めて高い金融資産で運用しております。

なお、文中の将来に関する事項は、当連結会計年度末現在において判断したものであります。

(1)重要性がある会計方針及び見積り

当社の連結財務諸表は、「連結財務諸表の用語、様式及び作成方法に関する規則」(昭和51年大蔵省令第28号)第93条の規定により、IFRSに準拠して作成しております。この連結財務諸表の作成にあたり見積りが必要となる事項については、合理的な基準に基づき会計上の見積りを行っております。

重要性がある会計方針及び見積りについては「第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表 連結財務諸表注記3 重要性がある会計方針」及び「同 注記4 重要な会計上の見積り及び見積りを伴う判断」に記載のとおりであります。

(2)経営成績の状況

当連結会計年度(以下「当期」)における世界の経済情勢は、ウクライナ情勢などによる不確実性の高まりや世界的な物価高と各国の金融引き締め政策により、欧州を中心に経済成長は鈍化傾向にあります。米国では引き締め的な金融環境のなかでも良好な雇用情勢や所得環境による底堅い個人消費が景気を押し上げて経済が堅調に推移しました。中国では不動産不況の影響と消費低迷により経済成長が鈍化しました。日本では、物価高により消費は停滞しましたが、インバウンド需要の増加などもあり景気は緩やかに回復しております。新興国のインドは、国内外からの投資と内需がけん引して好調な景気が継続しております。

こうした経営環境の下、当期における当社グループの連結売上高は、円安の進行もあり1兆1,599億円(前期比2.6%増)と、2003年のコニカとミノルタの経営統合以来最高の売上高となりました。地域別では、前期比で欧州は約5%、北米は約3%、アジア(除く中国)は約8%の増収、日本は約2%、中国は約1%の減収となりました。事業別ではデジタルワークプレイス事業、プロフェッショナルプリント事業、ヘルスケア事業、インダストリー事業の全ての事業で増収となりました。

売上高と売上総利益は、前期の半導体不足起因の受注残解消による一過性の販売増加の反動がありましたが、為替の影響もあり前期比で増加しました。また、販売費及び一般管理費の抑制に努め、為替の影響を除くと実質では費用の削減となりましたが、事業貢献利益は対前期37億円減の260億円(前期比12.5%減)となりました。営業利益は大きな減損損失を計上した前期から大幅増の260億円(前期は951億円の営業損失)となりました。

なお、当期にプロフェッショナルプリント事業の産業印刷ユニットにおいて、フランスの印刷機器メーカーMGI Digital Technologyでの減損損失21億円や、インダストリー事業の映像ソリューションユニットにおけるプラネタリウム直営館の集客低下などによる減損損失17億円と画像IoTソリューションにおけるドイツMobotix AGの減損損失2億円を計上しました。

一方で、プレシジョンメディシンユニットにおけるInvicro,LLCの持分譲渡に伴う公正価値評価により、売却目的保有資産に係る減損損失戻入益を36億円及びAmbry Genetics Corporationで減損損失戻入益を34億円計上しました。

金利上昇や為替等の影響により金融収支は122億円のマイナスとなり、税引前利益は135億円(前期は1,018億円の税引前損失)となりました。また、主に海外子会社の当期損失に係る繰延税金資産を認識することができなかったことで、税負担率が高くなり親会社の所有者に帰属する当期利益は45億円となりました。前期比では大幅な増益となり(前期は1,031億円の親会社の所有者に帰属する当期損失)、2019年3月期以来の黒字となりました。

当期において中期経営計画で非重点事業と位置付けたプレシジョンメディシンユニットは、当社における事業の戦略適合性を考慮するとともに、今後も継続して成長投資が必要であるという点を踏まえ、2024年3月に創薬支援サービスを担うInvicro,LLCをCalyx Services Inc.への全持分譲渡契約を締結し、2024年4月に譲渡が完了しました。残るプレシジョンメディシンユニット(遺伝子検査サービス)も第三者資本活用の検討を積極的に推進していく予定です。また、光学コンポーネントユニットにおいては、2023年10月にラックスビジョンズイノベーションテクノロジー有限会社と中国生産子会社2社の80%の持分譲渡契約を締結し、クロージングに向けた対応を進めております。

なお、当期から報告セグメントの区分を変更しております。前期比較については、前期の数値を変更後の報告セグメントの区分に組み替えた数値で比較分析しております。詳細は、「第5 経理の状況 1 連結財務諸表等 連結財務諸表注記 5 事業セグメント」に記載しております。

セグメント別の状況は以下のとおりであります。

| 前連結会計年度 | 当連結会計年度 | 増減 | |||

| (自2022.4.1 | (自2023.4.1 | ||||

| 至2023.3.31) | 至2024.3.31) | ||||

| 億円 | 億円 | 億円 | % | ||

| デジタルワークプレイス | 売上高 | 6,002 | 6,149 | 146 | 2.4 |

| 事業 | 事業貢献利益 | 306 | 327 | 20 | 6.6 |

| 営業利益 | 214 | 329 | 114 | 53.5 | |

| プロフェッショナル | 売上高 | 2,526 | 2,633 | 107 | 4.3 |

| プリント事業 | 事業貢献利益 | 150 | 138 | △12 | △8.3 |

| 営業利益 | 135 | 116 | △19 | △14.3 | |

| ヘルスケア事業 | 売上高 | 1,378 | 1,389 | 11 | 0.8 |

| 事業貢献利益 | △70 | △65 | 4 | - | |

| 営業利益 | △1,115 | △12 | 1,102 | - | |

| インダストリー事業 | 売上高 | 1,370 | 1,395 | 25 | 1.8 |

| 事業貢献利益 | 217 | 123 | △93 | △43.0 | |

| 営業利益 | 134 | 93 | △41 | △30.5 | |

| 小計 | 売上高 | 11,277 | 11,568 | 290 | 2.6 |

| 事業貢献利益 | 604 | 522 | △81 | △13.4 | |

| 営業利益 | △629 | 527 | 1,157 | - | |

| 「その他」及び調整額 | 売上高 | 26 | 31 | 5 | 19.4 |

| (注2) | 事業貢献利益 | △306 | △262 | 44 | - |

| 営業利益 | △321 | △266 | 55 | - | |

| 連結損益計算書計上額 | 売上高 | 11,303 | 11,599 | 296 | 2.6 |

| 事業貢献利益 | 297 | 260 | △37 | △12.5 | |

| 営業利益 | △951 | 260 | 1,212 | - | |

(注1)売上高は外部顧客への売上高であります。

(注2)売上高は「第5 経理の状況 1 連結財務諸表等 連結財務諸表注記 5 事業セグメント」に記載の外部顧客への売上高の「その他」、営業利益は同記載のセグメント利益(△は損失)の「その他」と「調整額」の合計であります。

(注3)当期の第1四半期連結会計期間から、従来「インダストリー事業」に含めていた一部の事業を「その他」に含めております。また、報告セグメントごとの業績をより適切に評価するため、本社業務にかかわる費用の一部は報告セグメントに帰属しない全社費用として各報告セグメントに配賦しないこととし、報告セグメント利益又は損失の測定方法の変更を行っております。加えて、「デジタルワークプレイス事業」及び「プロフェッショナルプリント事業」の両事業に共通する費用の配賦方法を変更しております。前連結会計年度のセグメント情報についても、当変更を反映した後の数値により作成したものを開示しております。

①デジタルワークプレイス事業

|  |  |

オフィスユニットでは、A3複合機の販売台数は、前期比でカラー機は87%、モノクロ機は80%、全体では84%と減少しました。これは、中国の景況が悪化したこと、また前期に欧米など主要地域において半導体不足に起因する受注残の解消という一過性の販売増があった反動を受けたことが主な要因です。消耗品やサービスなどのノンハード売上高は、前期の受注残の解消の反動を受けましたが、カラープリント量の下落緩和や、複合機連携アプリケーション・サービスの伸長、為替の影響があり全体では増収となりました。これらにより、オフィスユニットとしては、前期比で増収となりました。また直販ビジネスの強化や、主に機器生産の人員・経費の最適化による固定費削減及び部材原価低減などによるコストダウン、物流の正常化や当社の航空輸送利用減による物流費の減少により、売上総利益や事業貢献利益が増加しました。

ITサービスなどの提供を中心とするDW-DXユニットでは、欧州において業務プロセス管理サービス、日本においてクラウド商材やAIを活用した自社開発ソリューションの販売が伸長し、前期比で増収となりました。また、販売費及び一般管理費を抑制し、事業貢献損失を縮小しました。

これらの結果、当事業の売上高は6,149億円(前期比2.4%増)、事業貢献利益は327億円(前期比6.6%増)、営業利益は329億円(前期は減損損失の計上等もあり前期比53.5%増)と増収増益となりました。

②プロフェッショナルプリント事業

|  |  |

プロダクションプリントユニットでは、デジタル印刷機の販売台数は、欧州や中国での景気減速による投資抑制の影響を受けたこと、またオフィスユニット同様に前期の受注残の解消による一過性の販売増があった反動を受けたことにより、前期比でカラー機は96%、モノクロ機は84%、全体では92%と減少しました。一方で、注力している印刷速度が最も速いヘビープロダクションプリント(HPP)が前期比で131%伸長したこと、また為替影響もあり、デジタル印刷機全体で増収となりました。消耗品やサービスなどのノンハード売上高については、インドや中国での印刷需要が増加したことや、為替影響もあり増収となりました。これらの結果、プロダクションプリントユニットでは前期比で増収となりました。

産業印刷ユニットでは、インクジェットデジタル印刷機「AccurioJet(アキュリオジェット)KM-1e」、ラベル印刷機、加飾印刷機の販売台数が増加しました。ノンハード売上高は、市場における印刷機稼働台数の増加と顧客におけるデジタル印刷化比率が高まったことで伸長しました。これらの結果、前期比で増収となりました。

マーケティングサービスユニットでは、国内販売子会社であるコニカミノルタマーケティングサービス株式会社の連結除外により前期比で減収になりましたが、売上総利益は前期比で増加しました。

これらの結果、当事業の売上高は2,633億円(前期比4.3%増)、人件費の高騰による影響を受けて販売費及び一般管理費が増加し、事業貢献利益は138億円(前期比8.3%減)となりました。産業印刷ユニットにおいて当第4四半期連結会計期間にフランスの印刷機器メーカーMGI Digital Technologyの減損損失を計上したことなどにより、営業利益は116億円(前期比14.3%減)となり、増収減益となりました。

③ヘルスケア事業

|  |  |

ヘルスケアユニットでは、Ⅹ線診断に用いられるDR(デジタルラジオグラフィー)の販売は、国内における前年度の政府補正予算による受注増からの反動と、米国での金利や人件費の高騰を背景とした設備投資の抑制により、病院市場の成長が減速したことで前期から大きく減少しました。また、日本の病院市場向け仕入れ商材の販売も減少しました。一方で、当社が注力しているⅩ線動態解析システムの販売は、米国の病院市場を中心に順調に拡大しました。これらの結果、ユニット全体では前期比で大幅な減収となりました。DRの販売減少による売上総利益の減少に加えて、生産量の減少に伴う稼働率の悪化の影響で、ヘルスケアユニットの事業貢献利益は前期から大きく減少しました。

プレシジョンメディシンユニットでは、遺伝子検査サービスは、米国内での市場の回復を受け、生殖細胞系列遺伝子変異を評価するRNA検査を中心に遺伝子検査数が前期比で増加しました。米国で同事業を担うAmbry Genetics Corporationは、増収に伴う売上総利益の増加のほか、売掛金の回収率向上やラボの稼働率向上により、四半期ベースで継続して黒字となりました。創薬支援サービスは、米国内での治験実施状況の改善により臨床試験向けと前臨床向けともに、前期比で増収となりました。なお、上述した様に米国で同事業を担うInvicro,LLCのCalyx Services Inc.への全持分譲渡は2024年4月に完了しました。このInvicro,LLCの持分譲渡に伴う公正価値評価により、売却目的保有資産に係る減損損失戻入益36億円を計上しました。また、Ambry Genetics Corporationの事業が順調に推移していることから減損損失戻入益34億円を計上しました。

これらの結果、当事業の売上高は1,389億円(前期比0.8%増)、プレシジョンメディシンユニットは赤字幅を縮小したものの、ヘルスケアユニットにおける売上高減少に伴う売上総利益の減少の影響を受け、事業貢献損失は65億円(前期は70億円の事業貢献損失)、営業損失は12億円(前期はのれん等の減損損失1,035億円の影響があり1,115億円の営業損失)と増収、損失の縮小となりました。

④インダストリー事業

|  |  |

センシングユニットでは、物体色向け計測器及び自動車の外観計測向け検査装置の売上は堅調に

増加しました。一方、光源色向け計測器は、大手顧客を中心としたディスプレイ設備投資抑制等の影響で需要の低迷が継続し、センシングユニット全体では前期比で減収となりました。

機能材料ユニットは、当社の主力製品であるテレビのVAパネル用位相差フィルムの販売数量がセットメーカーのパネル需要の面積ベースでの増加もあり、堅調に推移しました。特に大型テレビ向け「SANUQI」フィルムは需要が強まり販売を拡大しました。また、ITデバイス、スマートフォン用薄膜フィルムのサプライチェーンにおける在庫が解消に向かい、需要が回復傾向となり、特にスマートフォン用薄膜フィルムの販売が堅調に推移し、前期比で増収となりました。さらに、新たなスマートフォン用高機能性フィルムを販売開始したほか、インダストリー事業横断でICTブランドオーナーへアプローチしたことで、次世代ディスプレイ向けの偏光板用以外の機能性フィルムを受注し、量産を開始しております。

IJコンポーネントユニットは、サイングラフィックスプリンター向けヘッド販売が好調に推移し、特に中国上海で開催された世界最大規模のサイングラフィックス関連展示会の活況により販売が増加しました。また成長領域においては、新規市場向けへの採用事例が増えたことにより、前期比で増収となりました。

光学コンポーネントユニットは、産業用途である半導体製造装置向けの販売は好調に推移しましたが、プロジェクタ用レンズ の販売が中国、欧州市況の影響により低調となり、前期比減収となりました。

画像IoTソリューションユニットでは、欧米での監視カメラソリューションの販売が順調に進んだこと、また前期に買収した自動ナンバープレート認識ソリューションを提供するVAXTOR Technologies,S.L.(本社:スペイン)の販売が好調を維持したことから、前期比で増収となりました。

映像ソリューションユニットでは、プラネタリウム直営館での集客は計画を下回ったものの前期並みであったこと、また2019年に買収したデジタルプラネタリウムの世界的トップメーカーであるRSA Cosmos S.A.(本社:フランス)の販売が好調に推移したことなどにより、前期比で増収となりました。

これらの結果、当事業の売上高は1,395億円(前期比1.8%増)、事業貢献利益はセンシングユニットにおける売上高減に伴う売上総利益の減少などにより123億円(同43.0%減)となりました。営業利益は、画像IoTソリューションユニット及び映像ソリューションユニットにおける減損損失や、光学コンポーネントユニットにおける中国の生産子会社の持分譲渡における一過性費用の増加などにより、93億円(同30.5%減)と増収減益となりました。

(3)財政状態の状況

| 前連結会計年度末 | 当連結会計年度末 | 増減 | |

| 資産合計 (億円) | 14,137 | 13,880 | △257 |

| 負債合計 (億円) | 9,138 | 8,346 | △792 |

| 資本合計 (億円) | 4,998 | 5,533 | 535 |

| 親会社の所有者に帰属する持分合計(億円) | 4,874 | 5,398 | 523 |

| 1株当たり親会社所有者帰属持分 (円) | 986.87 | 1,091.68 | 104.81 |

| 親会社所有者帰属持分比率 (%) | 34.5 | 38.9 | 4.4 |

当連結会計年度末(以下「当期末」)の資産合計は、前期末比257億円(1.8%)減少し1兆3,880億円となりました。これは主に、現金及び現金同等物の減少534億円、棚卸資産の減少230億円、有形固定資産の減少69億円、売却目的で保有する資産の増加366億円、のれん及び無形資産の増加120億円、営業債権及びその他の債権の増加60億円によるものであります。

負債合計については、前期末比792億円(8.7%)減少し8,346億円となりました。これは主に、社債及び借入金の減少424億円、その他の金融負債の減少346億円、営業債務及びその他の債務の減少66億円、売却目的で保有する資産に直接関連する負債の増加107億円によるものであります。

資本合計については、前期末比535億円(10.7%)増加し5,533億円となりました。

親会社の所有者に帰属する持分合計は、前期末比523億円(10.7%)増加し5,398億円となりました。これは主に、その他の資本の構成要素(主に在外営業活動体の換算差額)の増加491億円によるものであります。

これらの結果、1株当たり親会社所有者帰属持分は1,091.68円となり、親会社所有者帰属持分比率は4.4ポイント増加の38.9%となりました。

(4)キャッシュ・フローの状況

(単位:億円)

| 前連結会計年度 | 当連結会計年度 | 増減 | |

| 営業活動によるキャッシュ・フロー | 133 | 833 | 700 |

| 投資活動によるキャッシュ・フロー | △374 | △445 | △70 |

| 計 (フリー・キャッシュ・フロー) | △241 | 388 | 629 |

| 財務活動によるキャッシュ・フロー | 843 | △968 | △1,811 |

当期の連結キャッシュ・フローの状況は、営業活動によるキャッシュ・フロー833億円の収入と、投資活動によるキャッシュ・フロー445億円の支出の結果、営業活動によるキャッシュ・フローと投資活動によるキャッシュ・フローを合計したフリー・キャッシュ・フローは388億円のプラスとなりました。

また、財務活動によるキャッシュ・フローは968億円の支出となりました。

そのほかに、現金及び現金同等物に係る為替変動の影響額があり、当期末の現金及び現金同等物の残高は、前期末比509億円減少の1,296億円となりました。

当期における各キャッシュ・フローの状況は、次のとおりであります。

(営業活動によるキャッシュ・フロー)

税引前利益135億円に、減価償却費及び償却費757億円、棚卸資産の減少による増加388億円等によるキャッシュ・フローの増加と、営業債務及びその他の債務の減少による減少242億円等によるキャッシュ・フローの減少により、営業活動によるキャッシュ・フローは833億円の収入となりました。

(投資活動によるキャッシュ・フロー)

有形固定資産の取得による支出272億円、無形資産の取得による支出178億円等により、投資活動によるキャッシュ・フローは445億円の支出となりました。

この結果、営業活動によるキャッシュ・フローと投資活動によるキャッシュ・フローを合計したフリー・キャッシュ・フローは388億円のプラス(前期は241億円のマイナス)となりました。

(財務活動によるキャッシュ・フロー)

短期借入金の純減少額555億円、非支配株主持分からの子会社の持分取得による支出320億円、社債の償還及び長期借入金の返済による支出277億円等による支出と、社債の発行及び長期借入れによる収入402億円等の収入により、財務活動によるキャッシュ・フローは968億円の支出(前期は843億円の収入)となりました。

(5)生産、受注及び販売の実績

①生産実績

当連結会計年度における生産実績をセグメントごとに示すと、次のとおりであります。

| セグメントの名称 | 当連結会計年度 (自 2023年4月1日 至 2024年3月31日) | 前期比 |

| 百万円 | % | |

| デジタルワークプレイス事業 | 345,539 | 99.9 |

| プロフェッショナルプリント事業 | ||

| ヘルスケア事業 | 12,711 | 86.8 |

| インダストリー事業 | 125,709 | 100.3 |

| 報告セグメント計 | 483,960 | 99.6 |

| その他 | 0 | - |

| 合計 | 483,960 | 99.6 |

(注1)金額は、売価換算値で表示しております。

(注2)デジタルワークプレイス事業、プロフェッショナルプリント事業につきましては、共通の設備にて生産を行っておりますので、当該生産拠点における生産実績を記載しております。

②受注実績

当社グループは見込み生産を主としておりますので、記載を省略しております。

③販売実績

販売状況については、「(2)経営成績の状況」において各セグメントの業績に関連付けて示しております。

(6)資本の財源及び資金の流動性

①資本政策の基本的な方針

当社は、事業の選択と集中、コスト削減と経営資源の適正化を進め、中長期的な企業価値向上に向けた持続的な成長を支えるための最適な資本政策を実施していきます。

特にキャッシュ・フロー創出力の強化と資本効率(ROE・ROIC)の向上を重視し、その実現に向けて、「成長投資の実施」、「財務基盤の強化」及び「株主還元の充実」について、これらの最適バランスを目指した資本政策を推進し、資本効率を意識した最適な資本・負債構成を目指します。

1)資本効率の向上

資本コストを重視し、資本コストを安定的に上回るROE・ROICの向上を目指します。ROEの改善ドライバーとして当期純利益率の改善を重視し、バランスの取れた財務基盤を維持しつつ、資本効率の向上を図ります。

加えて、KM-ROIC(注1)及び投下資本収益(注2)という独自指標を設定し、両指標の最大化を通して事業毎の収益性を評価し、資本効率と企業価値の継続的な向上を実現していきます。

2)株主還元の充実

連結業績や成長分野への投資、キャッシュ・フローなどを総合的に勘案し、配当を基本として利益還元の充実に努めます。自己株式の取得については、当社の財務状況や株価の推移等も勘案しつつ、利益還元策の一つとして適切に判断していきます。

3)財務健全性の担保

当社は、財務ガバナンスの強化、財務リスクの最小化、資金効率の向上、株主資本の充実により、財務基盤をより強固なものとしながら、事業の選択と集中に従った成長投資を進めていきます。

(注1)KM-ROIC:事業利益を投下資本で除した比率であり、事業活動のために投下した資本を使って、どれだけ事業利益を生み出したかを示す指標であります。

(注2)投下資本収益:事業収益から投下資本コストを控除した収益であり、どれだけ投下資本コストを上回る価値を創造したかを示す指標であります。

投下資本収益の最大化によりROICの向上を図ります。

当社グループの資本の財源及び資金の流動性については、以下のとおりであります。

②資金需要

当社グループの主な資金需要は、製造費用、販売費及び一般管理費等の営業費用並びに当社グループの設備新設、改修等に係る投資や、将来の成長及び企業価値向上を目的としたM&Aによる投資であります。

③資金の源泉

当社グループの資金の主な源泉は、営業活動によるキャッシュ・フロー、金融機関からの借入や社債の発行による資金調達であります。

④資金調達についての方針

当社グループは、円滑な事業活動に必要な流動性の確保と財務の健全性・安定性維持を資金調達の基本方針とし、主に金融機関からの短期借入及び長期借入や社債の発行により資金調達を行っております。社債については、国内社債発行登録枠を有しており、当社の既発行社債の債券格付、発行登録予備格付はともに株式会社格付投資情報センター(R&I)及び株式会社日本格付研究所(JCR)からA格を取得しております。長期資金の調達に際しては、償還や返済の時期を分散することにより借り換えリスクの低減を図っております。また、資金調達は主に当社が行っており、必要資金を関係会社に主にキャッシュ・マネジメント・システムを通じて供給することで資金調達の一元化や効率化を図っております。

(注)2018年3月31日以降の残高には、ハイブリッドローンが含まれております。格付機関の評価により、資金調達額1,000億円の50%に対して資本性の認定をうけております。(注)ハイブリッドローンは、2027年10月以降の各利払日に元本の全部又は一部を返済期限(2057年10月)前に返済することが可能となっております。⑤流動性

当社は営業活動によるキャッシュ・フローに加え、複数の金融機関との間で2026年9月末を期限とする1,000億円のコミットメントライン及び一つの金融機関との間で2024年10月末を期限とする50億円のコミットメントラインを締結するほか、アンコミットメントベースの融資枠も有しております。

また、当社グループ内の資金の効率化については、日本・北米・欧州・アジアパシフィックの各統括拠点においてキャッシュ・マネジメント・システムを導入しており、各地域の余剰資金を当社へ集中し一元的に管理を行うことにより、資金効率の向上と金融費用の極小化及びガバナンスの向上を図っております。なお、一時的な余剰資金は、安全性が極めて高い金融資産で運用しております。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。