有価証券報告書-第105期(2023/04/01-2024/03/31)

この財政状態、経営成績及びキャッシュ・フローの状況の分析は、将来のリスク、不確実性及び仮定を伴う予測情報を含んでいます。こうした記述は、現時点で当社が入手している情報を踏まえた仮定、予期及び見解に基づくものであり、3「事業等のリスク」などに記載された事項及びその他の要因により、当社及び連結子会社の実際の業績は、これらの予測情報から予測された内容とは大幅に異なる可能性があります。

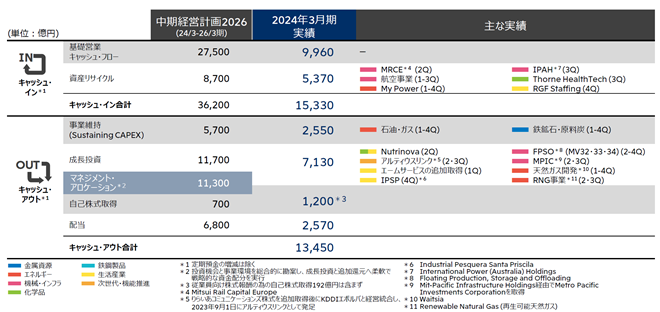

なお、経営上の目標の達成状況については、第2 事業の状況 1 経営方針、経営環境及び対処すべき課題等「(1)中期経営計画の進捗状況」をご参照ください。

(1)業績等の概要

①業績

「(4)経営成績に係る検討と分析 ②オペレーティング・セグメント情報」をご参照ください。

②キャッシュ・フロー

「(5)流動性と資金調達の源泉 ⑥キャッシュ・フローの状況」をご参照ください。

(2)仕入、成約及び売上の状況

①仕入の状況

各オペレーティング・セグメントにおいて、仕入高と売上高との差額は売上高に比べ僅少であるため、記載は省略しています。

②成約の状況

各オペレーティング・セグメントの成約高と売上高との差額は僅少であるため、記載は省略しています。

③売上の状況

「(4)経営成績に係る検討と分析」及び連結財務諸表注記事項7.「セグメント情報」をご参照ください。

(注)当社グループは、総合商社である当社を中心とした事業活動を展開しており、受注生産形態をとらない事業が多いことから、生産、受注及び販売の状況に替え、仕入、成約及び売上の状況としています。

(3)経営者の検討における重要な指標について

当社及び連結子会社の財政状態、経営成績及びキャッシュ・フローは、3「事業等のリスク」に述べる各項目の影響を受けますが、当連結会計年度末において当社の経営者は、財政状態、経営成績及びキャッシュ・フローの動向を検討する上で、以下の指標が有用であると考えます。

①売上総利益、持分法による投資損益及び当期利益(親会社の所有者に帰属)

当社及び連結子会社はさまざまな商品と地域にわたる幅広い事業活動を展開し、そのリスク・リターンの形態も仲介取引から金属資源・エネルギーの権益事業まで多岐にわたります。当社及び連結子会社の経営成績及び事業の進捗を把握する上で、オペレーティング・セグメント別の売上総利益、持分法による投資損益及び当期利益(親会社の所有者に帰属)の変動要因に係る分析を重視しています。

②金属資源・エネルギーの価格及び需給の動向

当社及び連結子会社の経営成績に占める金属資源・エネルギー関連事業の重要性が高いことから、金属資源・エネルギーの市況及び持分生産量は、経営成績の重要な変動要因になります。金属資源・エネルギーの価格及び需給の動向に関する詳細は、以下のとおりです。

(a)金属資源

鉄鋼や非鉄金属は産業の基幹素材であり、世界経済の成長に伴いその原料に対する需要は堅調に推移することが見込まれます。中長期的に、粗鋼生産量は中国で横ばいから減少となるも、インド等アジア地域で増加もあり、世界全体では引続き高水準を維持することが見込まれています。また、非鉄金属は産業・社会の脱炭素化に向けた電動化や電気自動車・再生可能エネルギーの普及等を背景に、需要が堅調に拡大していくことが見込まれます。供給側では、鉱山操業での資機材・人件費を始めとした開発・生産コストの上昇や、既存鉱山の鉱石の品位低下や埋蔵量の減少が進む一方で、優良未開発案件には限りがあるため、需給は逼迫していく見込みであり、引き続き原料の安定供給が求められます。

また、社会の持続可能性追求に向け、気候変動対応や人権、生物多様性、サーキュラーエコノミー、水資源や地域社会との共生といった観点を踏まえて、例えば高品位資源やリサイクル原料、低炭素/グリーン素材、バリューチェーン全体でのGHG排出量の削減に寄与する原料へのニーズの高まりなど、原料に対する価値観が変化することにより、金属資源の需給・相場へ影響を及ぼすことが予想されます。

(b)エネルギー

世界的な人口増加・経済成長に伴い、中長期的なエネルギー需要は堅調に推移する見通しです。アジアを中心に従来型エネルギーは当面不可欠との見立ては不変であり、またロシア・ウクライナ情勢に端を発して地政学的リスクが再認識される中、エネルギーの安定供給と脱炭素化の両立への社会ニーズが強まっています。

このような状況下、天然ガス・LNGは、経済合理的なクリーンエネルギーの安定供給に資する現実解として今後益々重要な役割を担っていくと考えられています。原油についても新興国における底堅い需要が見込まれる一方で、電気自動車の普及、環境規制の強化等による需要減退シナリオも考えられ、今後の市場変化を注視していく必要があります。供給側では、資機材·人件費をはじめとした開発·生産コストの上昇、ロシア・ウクライナ情勢に伴う生産量の減少が継続する見通しであることに加え、グローバルでの地政学的リスクの高まり、主要国の選挙結果を受けた政策変更、気象等が需給双方に影響を及ぼす可能性があり、エネルギー価格のボラティリティには依然として注意が必要です。

脱炭素化に向けたエネルギートランジションの方向性は不可逆的と言えますが、制度設計や市場形成において国・地域毎に進捗の濃淡があり、時間軸は依然流動的と見られています。今後、再生可能エネルギーのさらなる普及、よりクリーンな燃料への転換、モビリティの電動化や水素燃料電池自動車の普及等に伴い、総合エネルギーサービス、次世代燃料など、エネルギーソリューション分野における取組ニーズが拡大する見通しで、こうした取組みの進捗が将来的なエネルギー構成に及ぼす影響を見極めていく必要があります。

③キャッシュ・フロー水準、資本効率及び財務レバレッジ

中期経営計画2026(2023年5月公表)において、基礎営業キャッシュ・フローを、キャッシュ創出力を測定し資金再配分の原資を示す重要な経営指標としています。

当社は、資本効率と資金調達に係わる安定性の観点から、株主資本*の水準及び、親会社所有者帰属持分利益率(ROE)並びに負債・資本構成の方針を定期的に策定し、その履行状況を検証しています。同時に、個々の事業における環境の悪化に起因する想定損失の最大額に対するリスクバッファーの観点から株主資本の規模を検証しているほか、既存の有利子負債の再調達に加え、債務格付けの維持向上と資金調達上の安定性確保の観点から、財務レバレッジに留意しています。当社の資本管理については連結財務諸表注記事項9.「金融商品及び関連する開示(6)リスク関連」を、財務戦略については「(5)流動性と資金調達の源泉」をご参照ください。

*連結財政状態計算書の親会社の所有者に帰属する持分合計を指します。

(4)経営成績に係る検討と分析

① 連結損益計算書項目

| (単位:億円) | 当期 | 前期 | 増減 | |

| 収益 | 133,249 | 143,064 | △9,815 | |

| 売上総利益 | 13,197 | 13,962 | △765 | |

| 販売費及び一般管理費 | △7,943 | △7,028 | △915 | |

| その他の 収益・費用 | 有価証券損益 | 1,981 | 595 | +1,386 |

| 固定資産評価損益 | △670 | △300 | △370 | |

| 固定資産処分損益 | 162 | 194 | △32 | |

| 雑損益 | 313 | 92 | +221 | |

| 金融 収益・費用 | 受取利息 | 643 | 478 | +165 |

| 受取配当金 | 2,107 | 1,549 | +558 | |

| 支払利息 | △1,681 | △1,146 | △535 | |

| 持分法による投資損益 | 4,916 | 5,555 | △639 | |

| 法人所得税 | △2,219 | △2,407 | +188 | |

| 当期利益 | 10,805 | 11,546 | △741 | |

| 当期利益(親会社の所有者に帰属) | 10,637 | 11,306 | △669 | |

(注)四捨五入差異により縦計・横計が合わないことがあります(以下同様)。

収益

・収益は13兆3,249億円となり前期の14兆3,064億円から9,815億円の減少となりました。

売上総利益

・主にエネルギーセグメントで減益となった一方、生活産業セグメントで増益となりました。

販売費及び一般管理費

・主に生活産業セグメント、機械・インフラセグメントで負担増加となりました。費目別に見ると以下のとおりです。

| (単位:億円) |

| 費目別内訳 | 当期 | 前期 | 増減額* | |||

| 人件費 | △4,371 | △3,840 | △531 | |||

| 福利厚生費 | △159 | △134 | △25 | |||

| 旅費交通費 | △320 | △252 | △68 | |||

| 交際費会議費 | △75 | △64 | △11 | |||

| 通信情報費 | △620 | △553 | △67 | |||

| 借地借家料 | △139 | △117 | △22 | |||

| 減価償却費 | △505 | △412 | △93 | |||

| 租税公課 | △159 | △173 | +14 | |||

| 損失評価引当金繰入額 | △90 | △189 | +99 | |||

| 諸雑費 | △1,505 | △1,294 | △211 | |||

| 合計 | △7,943 | △7,028 | △915 |

* △は負担増

・変動の内訳をオペレーティング・セグメント別に見ると以下のとおりです。

| (単位:億円) |

| オペレーティング ・セグメント | 当期 | 前期 | 増減額* | |||

| 金属資源 | △359 | △334 | △25 | |||

| エネルギー | △586 | △579 | △7 | |||

| 機械・インフラ | △1,818 | △1,636 | △182 | |||

| 化学品 | △1,547 | △1,374 | △173 | |||

| 鉄鋼製品 | △321 | △276 | △45 | |||

| 生活産業 | △1,731 | △1,420 | △311 | |||

| 次世代・機能推進 | △890 | △827 | △63 | |||

| その他/調整・消去 | △691 | △582 | △109 | |||

| 合計 | △7,943 | △7,028 | △915 |

* △は負担増

その他の収益・費用

有価証券損益:

・当期は、主に機械・インフラセグメント、生活産業セグメント、エネルギーセグメント、次世代・機能推進セグメントで有価証券に関連する損益を計上しました。

・前期は、主に金属資源セグメント、次世代・機能推進セグメントにおいて有価証券売却益を計上しました。一方、機械・インフラセグメントにおいて、減損損失を計上しました。

固定資産評価損益:

・当期及び前期において、主にエネルギーセグメント、機械・インフラセグメントで固定資産評価損を計上しました。

固定資産処分損益:

・当期及び前期において、主に次世代・機能推進セグメントで固定資産売却益を計上しました。

雑損益:

・当期は、主にエネルギーセグメントで引当金取崩益や事業売却益を計上しました。一方、生活産業セグメントでオプション評価損を計上しました。

・前期は、主にエネルギーセグメントで引当金計上に伴う損失を計上しました。

金融収益・費用

受取配当金:

・主にエネルギーセグメント、金属資源セグメントで増益となりました。

持分法による投資損益

・主に金属資源セグメント、エネルギーセグメントで減益となった一方、機械・インフラセグメントで増益となりました。

法人所得税

・法人所得税は2,219億円の負担となり、前期の2,407億円の負担から188億円の負担減となりました。また、当期の実効税率は17.0%となり、前期の17.2%から0.2ポイント低下しました。

当期利益(親会社の所有者に帰属)

・上記の結果、前期から669億円減益の1兆637億円となりました。

② オペレーティング・セグメント情報

オペレーティング・セグメント別の経営成績に係る変動要因の分析は以下のとおりです。

なお、「その他」には、法人所得税が含まれますが、法人所得税前利益の各勘定科目の主な増減要因の説明には、法人所得税の影響は原則として含まれていません。

金属資源

| (単位:億円) | 当期 | 前期 | 増減 | 主な増減要因 | |

| 当期利益 (親会社の所有者に帰属) | 3,351 | 4,388 | △1,037 | ||

| 売上総利益 | 3,421 | 3,558 | △137 | ・Mitsui Resources△437(原料炭価格下落) ・豪州鉄鉱石事業+333(鉄鉱石価格上昇) | |

| 持分法による投資損益 | 750 | 1,276 | △526 | ・Stanmore SMC売却に伴う減益 ・Oriente Copper Netherlands*1△241 (減損損失*2△122、チリ新鉱業税成立△63他) ・オルドス電力冶金△95(合金鉄・化学品価格下落) ・豪州鉄鉱石事業+70 | |

| 受取配当金 | 912 | 743 | +169 | ・Vale配当金増+174(当期596、前期422) | |

| 販売費及び一般管理費 | △359 | △334 | △25 | ||

| その他 | △1,373 | △855 | △518 | ・前期Stanmore SMC有価証券売却益反動△367 ・Oriente Copper Netherlands*1支払利息増△58 ・豪州鉄鉱石事業利息収支増益+86 | |

*1 チリ銅鉱山事業会社Anglo American Surを保有するInversiones Mineras Becruxへの投資会社

*2 Anglo American Surにおける鉱石性状変化並びに生産計画に関わる見積りの変更に伴い、持分法損失を122億円計上

鉄鉱石の価格変動による影響及び当社持分生産量

2025年3月期において、鉄鉱石価格の変動が、当社鉄鉱石事業の販売収入の変化を経由して連結損益計算書における当期利益(親会社の所有者に帰属)に及ぼす影響度は、鉄鉱石US$1/トンあたりの価格変動により27億円と概算しています。

当連結会計年度の1年間における当社鉄鉱石関連の権益見合い生産量は61.1百万トン(一般社外のVale権益見合い生産量21.2百万トン含む)です。上記の影響額は、当連結会計年度末時点で、当社が保有する権益見合いに対して、2025年3月期の出荷量の増減を織り込み、一定の米ドル及びその他関連通貨の為替相場などを前提条件とした上で算出したものです。なお、一般的に、豪ドルなどの資源産出国の通貨は、輸出商品の市況に連動する傾向があり、この変動により当社連結子会社及び持分法適用会社の現地通貨建ての売上総利益は影響を受けることがあります。

エネルギー

| (単位:億円) | 当期 | 前期 | 増減 | 主な増減要因 | |

| 当期利益 (親会社の所有者に帰属) | 2,817 | 3,094 | △277 | ||

| 売上総利益 | 1,958 | 3,164 | △1,206 | ・Mitsui E&P USA△477(ガス価格下落) ・Mitsui E&P Australia△405(コスト増・数量減) ・LNG物流減益 ・MEP Texas Holdings△78(原油・ガス価格下落) ・MOEX North America△76 (当期権益売却に伴う減益、原油価格下落) ・Mitsui E&P Italia B*1△61 (コスト増・原油価格下落) ・Mitsui E&P Middle East△34(原油価格下落) ・燃料供給取引関連損益+76(前期損失反動) | |

| 持分法による投資損益 | 681 | 1,085 | △404 | ・Japan Australia LNG(MIMI)減益 (原油・ガス価格下落、数量減) ・三井石油開発△34 (前期出資先リース会計処理変更の反動等) ・前期Mitsui E&P Mozambique Area 1 引当金反動+35 | |

| 受取配当金 | 927 | 587 | +340 | ・LNGプロジェクト4案件*2+353 (当期920、前期567) | |

| 販売費及び一般管理費 | △586 | △579 | △7 | ||

| その他 | △163 | △1,163 | +1,000 | ・資産除去債務取崩益+456(複数連結子会社) ・Mitsui LNG Nederland*3+373 (外貨換算調整勘定実現) ・Kaikias油田事業の売却益+118 ・Arctic LNG 2プロジェクト関連 ・MOEX North America+43(デリバティブ関連損益) ・前期バイオマス発電事業減損反動+33 ・Mitsui E&P Italia B減損*4△236 ・複数の本店事業部における支払利息増△210 ・Mitsui E&P South Texas減損*5△123 ・燃料供給取引為替ヘッジ損益等△32 | |

*1 前期第3四半期にMitsui E&P Italia Bが吸収合併したMitsui E&P Italia Aの業績も合算した増減額

*2 サハリンⅡ、アブダビ、オマーン及びカタール

*3 2022年3月期に事業終結したカタールガス1LNG事業投資のための特別目的会社

*4 Mitsui E&P Italia Bが保有するテンパロッサ油田事業において、可採埋蔵量の減少に起因し固定資産評価損236億円を計上

*5 Mitsui E&P South Texasが保有するサウステキサスバケーロ・シェールガス事業においてガス価格の下落に起因し固定資産評価損123億円を計上

原油·ガスの価格変動による影響及び当社持分生産量

2025年3月期において、原油価格の変動が当社石油·ガス開発事業の販売収入の変化を経由して連結損益計算書における当期利益(親会社の所有者に帰属)に及ぼす影響度はUS$1/バレルあたり24億円と推定しています。

金属資源と同様に、実際の経営成績は、各石油·ガス開発事業における実際の生産量及び生産費用、為替相場の変動などにより影響を受けます。

また、当社の石油·ガスの持分生産量は、2024年3月期において日量213千バレル(ガスはバレル換算、換算係数は原油1バレル=天然ガス5,800立方フィート、当社連結子会社·持分法適用会社·非連結先の当社権益保有見合い)となりました。

機械・インフラ

| (単位:億円) | 当期 | 前期 | 増減 | 主な増減要因 | |

| 当期利益 (親会社の所有者に帰属) | 2,487 | 1,719 | +768 | ||

| 売上総利益 | 2,211 | 1,999 | +212 | ・中南米産機・建機関連事業会社+118 (損益取込期間調整*1、販売好調) ・船舶取扱い増 ・Hino Mexico+33(販売好調) ・Aptella*2連結化+31 ・BAF*3関連会社化△62 ・Mitsui Rail Capital Europe売却に伴う減益△45 ・ブラジル旅客鉄道事業前期利益の反動 | |

| 持分法による投資損益 | 2,304 | 1,973 | +331 | ・International Power(Australia)Holdings+110 (電力デリバティブ契約等に関わる評価益、 前期損失の反動) ・MPIC*4株式取得に伴う一過性評価益等+100 ・VLI+100(前期天候不良等による不調反動、固定資産減損損失等減少*5+40) ・北米自動車関連会社(販売台数増、販売促進費減) ・FPSO+81(MV34他操業開始に伴う取込益増) ・前期中国賀州事業減損反動+65*6 ・タイ発電事業+60(順次完工他) ・カナダOntario火力発電事業前期損失反動+33 ・East Anglia*7+33 (投資簿価毀損解消に伴う連結取込再開) ・アジア自動車関連会社(販売好調) ・MBK USA Commercial Vehicles△192 (支払利息増、中古車売却益減少) ・Mainstream△169(固定資産減損損失*8△151、 ファイナンスリストラ関連) ・Paiton減益 | |

| 受取配当金 | 71 | 42 | +29 | ||

| 販売費及び一般管理費 | △1,818 | △1,636 | △182 | ・中南米産機・建機関連事業会社△33 (損益取込期間調整*1) | |

| その他 | △281 | △659 | +378 | ・Mitsui Rail Capital Europe有価証券売却益+644 ・前期ブラジル旅客鉄道事業固定資産減損損失 反動*9+151 ・International Power (Australia) Holdings 有価証券売却益+87 ・Paiton配当+84 ・カナダOntario火力発電事業売却益+46 ・航空機リース事業会社+42 (機体売却益、前期評価損反動) ・BAF*3 有価証券関連損益+41 ・IPM UK連結外化に伴う外貨換算調整勘定実現+34 ・前期MT Falcon減損反動*10+31 ・ブラジル旅客鉄道事業△305*11(固定資産 減損損失△195、繰延税金資産取崩△126他) ・Mainstream暖簾減損*12△129 ・前期Lucid Group株式売却に係る法人税負担減 反動*13△72 ・豪州Hazelwood発電事業引当*14△57 | |

*1 決算報告の期ずれ解消に伴い、一時的に損益取込期間を調整するもの(前期12か月、当期15か月)

*2 2024年1月にPosition Partnersから名称変更

*3 Bussan Auto Finance

*4 フィリピン総合インフラ会社Metro Pacific Investments Corporation

*5 ブラジル貨物鉄道事業における一部資産の回収可能価額見直しに伴い、前期において固定資産減損損失67億円及び繰延税金資産取崩19億円を計上。また、当期において固定資産減損損失46億円を計上

*6 前期に中国賀州石炭火力発電事業における回収可能額見直しに伴い、持分法損失を65億円計上

*7 英国における旅客輸送事業会社

*8 Mainstream事業において、主にチリ事業における固定資産の減損として、持分法損失を151億円計上

*9 前期にブラジル旅客鉄道事業における運賃収入の減少及び割引率上昇を踏まえた最新の見積りに基づく固定資産評価損を計上

*10 前期にMT Falcon Holdingsの株式売買契約の改定に伴い、減損損失31億円を計上

*11 ブラジル旅客鉄道事業において最新の見積りに基づき固定資産評価損195億円、繰延税金資産の取崩損126億円を計上

*12 Mainstream事業において、暖簾の減損に伴い有価証券評価損を129億円計上

*13 前期にFVTOCIの金融資産であるLucid Group株式の売却により、その他包括利益として認識される税金費用に関連する法人所得税の負担減少を認識

*14 炭鉱閉鎖費用見直しに伴う引当追加計上

化学品

| (単位:億円) | 当期 | 前期 | 増減 | 主な増減要因 | |

| 当期利益 (親会社の所有者に帰属) | 392 | 709 | △317 | ||

| 売上総利益 | 2,083 | 2,093 | △10 | ・Mitsui Agro Business減益(価格下落) ・肥料関連トレーディング減益(価格下落・数量減) ・Intercontinental Terminals Company+43 (操業好調) ・Ceva他公正価値評価益+32 | |

| 持分法による投資損益 | 212 | 274 | △62 | ・日本アラビアメタノール△30 (当期定修実施、価格下落) ・Hexagon Composites+42 (同社子会社の関連会社化に伴う公正価値評価益等) | |

| 受取配当金 | 46 | 38 | +8 | ||

| 販売費及び一般管理費 | △1,547 | △1,374 | △173 | ・海外化学品事業における引当金計上△37 | |

| その他 | △402 | △322 | △80 | ・Thorne HealthTech売却益+115 | |

鉄鋼製品

| (単位:億円) | 当期 | 前期 | 増減 | 主な増減要因 | |

| 当期利益 (親会社の所有者に帰属) | 112 | 225 | △113 | ||

| 売上総利益 | 435 | 407 | +28 | ・STATS連結化+32 | |

| 持分法による投資損益 | 172 | 247 | △75 | ・Gestamp減損損失△41 | |

| 受取配当金 | 36 | 30 | +6 | ||

| 販売費及び一般管理費 | △321 | △276 | △45 | ||

| その他 | △210 | △183 | △27 | ||

生活産業

| (単位:億円) | 当期 | 前期 | 増減 | 主な増減要因 | |

| 当期利益 (親会社の所有者に帰属) | 941 | 548 | +393 | ||

| 売上総利益 | 1,853 | 1,537 | +316 | ・エームサービス子会社化+206 ・AUSJ*1子会社化+83 ・創薬支援ファンド前期公正価値評価損の反動+38 ・国内流通関連事業会社+34(採算改善) ・食材輸出入事業為替影響△69 ・MBK HUMAN CAPITAL△37(需要・単価減少) ・United Grain Corporation△31(前期好調反動) | |

| 持分法による投資損益 | 595 | 507 | +88 | ・WILSEY FOODS+120 (加工油脂食品製造Ventura Foods一部事業売却 及び好調) | |

| 受取配当金 | 72 | 62 | +10 | ||

| 販売費及び一般管理費 | △1,731 | △1,420 | △311 | ・エームサービス子会社化△164 ・AUSJ*1子会社化△72 | |

| その他 | 152 | △138 | +290 | ・エームサービス公正価値評価益*2+434 ・RGF Staffing Delaware売却益+113 ・コーヒートレーディング為替ヘッジ損益+76 ・食材輸出入事業為替差損益+65 ・R-Pharmプットオプション*3△194 (当期△129、前期65) ・前期FVTOCI金融資産売却に係る法人税負担減の 反動*4△122 ・前期Multigrain関連税金還付反動△50 | |

*1 アラマークユニフォームサービスジャパン

*2 エームサービスの持分法適用会社から連結子会社への区分変更に伴い生じた既存持分の再評価益

*3 R-Pharmに係るプットオプションの公正価値評価損益

*4 前期にFVTOCIの金融資産の売却により、その他包括利益として認識される税金費用に関連する法人所得税の負担減少を認識

次世代・機能推進

| (単位:億円) | 当期 | 前期 | 増減 | 主な増減要因 | |

| 当期利益 (親会社の所有者に帰属) | 538 | 667 | △129 | ||

| 売上総利益 | 1,184 | 1,126 | +58 | ・三井物産都市開発+34(物流施設の売却益) ・本店事業部トレーディング減益(商品価格要因) ・Mitsui Bussan Commodities△41 (ボラティリティ低下) | |

| 持分法による投資損益 | 197 | 189 | +8 | ・JA三井リース+32(保有資産拡充) | |

| 受取配当金 | 32 | 38 | △6 | ||

| 販売費及び一般管理費 | △890 | △827 | △63 | ||

| その他 | 15 | 141 | △126 | ・前期シンガポール不動産事業売却益反動*1 ・米国不動産事業物件売却益△53 (当期63、前期116) ・前期有価証券売却益反動△40 ・日比谷フォートタワー一部売却益△2 (当期57、前期59) ・当期アルティウスリンク公正価値評価益*2+89 ・本店事業部トレーディング増益(為替要因) | |

*1 シンガポールにおけるオフィス開発物件保有会社Southernwood Propertyの売却益

*2 KDDIエボルバとりらいあコミュニケーションズの経営統合に伴い発生した、旧りらいあコミュニケーションズ当社持分に関わる公正価値評価益

(5)流動性と資金調達の源泉

会計基準に基づかない財務指標について

現預金差引後の有利子負債比率(ネットDER)

この流動性と資金調達の源泉の項目を含めて、本報告書では現預金差引後の有利子負債比率(ネットDER)に言及しています。当社は「ネット有利子負債」を株主資本(親会社の所有者に帰属する持分合計)で除した比率を「ネットDER」と呼んでいます。当社は「ネット有利子負債」を以下のとおり定義して、下表のとおり算出しています。

• 短期債務及び長期債務の合計よりリース負債を除外し、有利子負債を算出。

• 有利子負債から現金及び現金同等物、定期預金(3ヵ月超1年以内)を控除した金額を「ネット有利子負債」とする。

当社の経営者は、債務返済能力と株主資本利益率(ROE)向上のために有利子負債と株主資本の関係を検討する目的から、ネットDERを投資家にとって有益な指標と考えており、下表のとおり「ネット有利子負債」及び「ネットDER」を算出しています。

| (単位:億円) | 当期末 | 前期末 |

| 短期債務 | 2,440 | 4,322 |

| 長期債務 | 45,321 | 46,083 |

| 長短債務合計 | 47,761 | 50,405 |

| (控除)リース負債 | △4,753 | △4,310 |

| 有利子負債合計 | 43,008 | 46,095 |

| (控除)現金及び現金同等物、定期預金(3ヵ月超1年以内) | △9,027 | △13,968 |

| ネット有利子負債 | 33,981 | 32,127 |

| 株主資本(親会社の所有者に帰属する持分合計) | 75,418 | 63,678 |

| ネットDER(倍) | 0.45 | 0.50 |

株主還元後のキャッシュ・フロー

当社の経営者は、財務基盤の維持・向上において、株主還元後のキャッシュ・フローを有用な指標と考えています。株主還元後のキャッシュ・フローに関しては、④「投融資と財務政策」をご参照ください。

①資金調達の基本方針

当社の経営者は、円滑な事業活動に必要なレベルの流動性の確保と財務の健全性・安定性維持を資金調達の基本方針としており、主として本邦生保、銀行等からの長期借入金や社債の発行等により10年程度の長期資金を中心とした資金調達を行っています。同時に、長期資金の年度別償還額の集中を避けることで借り換えリスクの低減を図っています。さらに、プロジェクト案件等では政府系金融機関からの借入やプロジェクトファイナンスも活用しています。

100%子会社については原則として銀行などの外部からの資金調達を行わず、金融子会社、現地法人などの資金調達拠点を通じたキャッシュ・マネジメント・サービスの活用により、資金調達の一元化と資金効率化、流動性の確保を図っています。結果として当連結会計年度末において有利子負債の5分の4程度が当社並びに資金調達拠点による調達となっています。

また、事業展開に伴う資金需要に対する機動的な対応と、当社の有利子負債返済における金融情勢悪化の影響を最小限に抑えるためにも、十分な現金及び現金同等物を保有しています。現金及び現金同等物の保有額については厳密な目標水準を定めていませんが、金融情勢などを勘案しつつ、安全性並びに流動性の高い短期金融商品で運用しています。

②資金調達手段

当社は、上記の当社資金調達の基本方針に則り、直接金融または間接金融の多様な手段の中から、その時々の市場環境も考慮したうえで当社にとって有利な手段を機動的に選択し、資金調達を行っています。

当社は、内外金融機関との間で長期間にわたって築き上げてきた幅広く良好な関係に基づき、長期借入を中心に必要資金を調達しています。また、国際協力銀行などの政府系金融機関からも資金調達を行っており、プロジェクト案件ではプロジェクトファイナンス等も活用して必要資金を調達しています。

これに加えて、当社では2,000億円の社債発行登録枠、コマーシャルペーパー発行枠、並びにユーロ・ミディアム・ターム・ノート発行プログラムという直接金融の調達手段も保有しており、市場環境に応じて有利な条件での資金調達を行っています。当連結会計年度末における(短期社債除く)国内社債及びユーロ・ミディアム・ターム・ノートと海外社債の発行残高は、それぞれ2,300億円及び1,840億円となっています。また海外での短期の資金調達手段として、米国三井物産による米国コマーシャルペーパープログラムとMitsui & Co. Financial Services(Europe)によるユーロコマーシャルペーパープログラムを保有しており、それぞれ時機をみて活用しています。なお、当社は長期かつ安定的な資金調達を一義としており、コマーシャルペーパーや短期借入金等に資金調達を依存していません。その結果として、当連結会計年度末における一年以内に返済予定の有利子負債が有利子負債全体に占める比率は、20.6%となりました。

当社及び一部の連結子会社は、流動性の確保・維持のため、金融機関に対してコミットメント・フィーを支払い、信用枠(コミットメントライン)を設定しています。当社は、国内外の主要銀行と59億米ドル相当のコミットメントラインを締結しています。

有利子負債の大半は円建て並びに米ドル建てでの調達によるものです。また、資産側の金利・通貨属性を考慮した上で、負債の金利条件や通貨を変換するために適宜、金利スワップや通貨スワップ、為替予約を締結しています。金利スワップ考慮後の有利子負債における固定金利比率は、現在の当社の資産と負債の状況に見合った水準と認識しています。

これらのデリバティブ取引に関しては、連結財務諸表注記事項9.「金融商品及び関連する開示」をご参照ください。また、デリバティブ関連の流動性分析については、連結財務諸表注記事項16.「金融債務及び営業債務等に関する開示」をご参照ください。

格付け

当社は、円滑な資金調達を行うため株式会社格付投資情報センター(R&I)、ムーディーズ・ジャパン株式会社(Moody's)、S&P グローバル・レーティング・ジャパン株式会社(S&P)の3社から格付けを取得しています。2024年5月31日現在の格付けは下記のとおりです。

| R&I | Moody's | S&P | |

| 長期(見通し) | AA(安定的) | A3(安定的) | A(安定的) |

| 短期 | a-1+ | P-2 | A-1 |

当社としては引き続き健全な財務基盤を維持し、格付けの維持・向上に尽力していく方針です。

なお、格付けは当社からの情報あるいは格付会社が信頼できるとする情報に基づく各格付会社自身の判断による信用リスクの分析です。格付けは売買・保有の推奨ではなく、また格付会社によりいつでも変更・取り消しされる可能性があります。また格付け基準も格付会社毎に異なります。

③流動性の状況

当連結会計年度末の現金及び現金同等物は、8,982億円となりました。この現金及び現金同等物の半分程度は円建てであり、当連結会計年度末の1年以内に返済予定の有利子負債(8,876億円)の返済に十分な水準であることに加え、当社は機動的な資金の引き出しが可能なコミットメントラインを確保しています。

当連結会計年度の世界経済は、米国が堅調に推移しましたが、欧州は停滞が続き、中国の回復も低調であったことから全体として減速局面が続きました。このような状況下、当社は資金調達の基本方針に則り、金融機関との長期にわたる良好な関係や公的金融機関による各種施策、社債発行登録枠等を活用して必要資金の調達を着実に実行しました。

上述資金調達実行の結果、当連結会計年度末における有利子負債は4兆3,008億円(前連結会計年度末比3,088億円減)となりました。このうち、4,200億円は劣後特約付シンジケートローンで、格付会社は、残高の50%である2,100億円を資本と同等に扱っています。また、当連結会計年度末の有利子負債の返済年限別内訳は次のとおりです。当連結会計年度末の短期債務及び長期債務の内訳と債務残高の利率については、連結財務諸表注記事項16.「金融債務及び営業債務等に関する開示」をご参照ください。

| 返済年限 | 1年以内 | 1年超 2年以内 | 2年超 3年以内 | 3年超 4年以内 | 4年超 5年以内 | 5年超 | 合計 |

| 金額(億円) | 8,876 | 5,422 | 2,605 | 3,880 | 4,479 | 17,746 | 43,008 |

当連結会計年度末の株主資本(親会社の所有者に帰属する持分合計)は7兆5,418億円となり前連結会計年度末比で1兆1,740億円増加しました。ネット有利子負債は3兆3,981億円となり同1,854億円増加、ネットDERは前連結会計年度末の0.50倍から0.45倍へ0.05ポイント低下しました。

また流動比率は、前連結会計年度末の150.7%に対し当連結会計年度末は148.2%となっています。

以上のような数値、及び資金調達環境から判断すると、当社の財務の健全性は引き続き確保されており、中期経営計画に沿った投融資を含む当社の円滑な事業活動を行う上で、現時点で大きな支障はないと認識しています。

当社及び連結子会社は、主として第三者及び関連当事者のために、各種の支払保証を行っていますが、これらの保証において当社及び連結子会社の流動性に実質的な影響を及ぼすものはありません。将来の契約履行義務並びに保証等については連結財務諸表注記事項27.「偶発債務」をご参照ください。

当社及び連結子会社は、個別プロジェクト案件等に対するノンリコースファイナンスなどを除き、金融機関との重要な金融取引において、期限の利益喪失となり得る財務比率制限、担保提供制限、追加債務負担制限、利益処分の制限等の財務制限条項を含む契約を締結しないことを基本方針としていることもあり、これらの財務制限条項において重要なものはありません。

連結子会社や持分法適用会社からの配当受取に関しては、その配当の有無が当社の流動性に大きな影響を与えるという状況にはないと認識しています。また、当該連結子会社及び持分法適用会社に適用される現地法制に照らして適切な純資産や配当可能利益がある限り、配当等による資金の受領を制限する契約または法制上の制限として重要なものはありません(一般的な源泉課税並びに現地税法に基づくその他の税金を除く)。

なお、当社及び連結子会社は、翌連結会計年度において、確定給付型年金制度に58億円拠出する見込みです。

④投融資と財務政策

当連結会計年度の基礎営業キャッシュ・フローは約9,960億円の獲得となり、これに資産リサイクルにより獲得した約5,370億円と併せて約1兆5,330億円のキャッシュ・インとなりました。一方、機能性食品素材を販売するNutrinova、次世代・機能推進セグメントにおけるアルティウスリンク、エビ養殖事業者であるエクアドルのIPSP等、投融資*1は約9,680億円となり、総額約3,770億円の株主還元を加味すると、株主還元後キャッシュ・フロー*2は約1,880億円の黒字となりました。前中期経営計画期間で強化したバランスシートの厚みも念頭に、引き続き、成長投資と株主還元、双方の向上を両立させます。なお、当連結会計年度のキャッシュ・フロー詳細については、後述の「⑥キャッシュ・フローの状況」をご参照ください。

*1 定期預金の増減を除外した投資キャッシュ・フローに一部非支配持分からの取得に伴う財務キャッシュ・フローを足したもの

*2 運転資本及び定期預金の増減の影響を除外したフリー・キャッシュ・フロー

既存の債務からの再調達については、前述の「①資金調達の基本方針」、及び「②資金調達手段」をご参照ください。

⑤資産及び負債並びに資本

| (単位:億円) | 2024年3月末 | 2023年3月末 | 増減 | |

| 総資産 | 168,995 | 153,809 | +15,186 | |

| 流動資産 | 57,681 | 56,748 | +933 | |

| 非流動資産 | 111,314 | 97,061 | +14,253 | |

| 流動負債 | 38,915 | 37,666 | +1,249 | |

| 非流動負債 | 52,380 | 50,491 | +1,889 | |

| 親会社の所有者に帰属する持分合計 | 75,418 | 63,678 | +11,740 | |

資産

流動資産:

| (単位:億円) | 2024年3月末 | 2023年3月末 | 増減 | 主な増減要因 |

| 流動資産 | 57,681 | 56,748 | +933 | |

| 現金及び現金同等物 | 8,982 | 13,901 | △4,919 | |

| 営業債権及びその他の債権 | 22,167 | 21,912 | +255 | ・売掛金+570 (エネルギー、化学品、生活産業) 取扱数量増加 ・貸付金△347、うちBAF*1△700 |

| その他の金融資産 | 11,401 | 7,730 | +3,671 | ・(エネルギー、化学品) 未収入金増加 ・(機械・インフラ、エネルギー、次世代・機能推進) デリバティブ債権増加 ・(コーポレート、エネルギー) 差入証拠金増加 |

| 棚卸資産 | 9,657 | 9,405 | +252 | ・(生活産業、機械・インフラ、エネル ギー) 棚卸資産増加 ・Komatsu Mining Corp. Perú子会社化 +143 |

| 前渡金 | 3,681 | 2,267 | +1,414 | ・(機械・インフラ) 取扱数量増加 |

| 未収法人所得税 | 494 | 384 | 110 | |

| その他の流動資産 | 1,298 | 1,149 | +149 |

*1 Bussan Auto Finance関連会社化

非流動資産:

| (単位:億円) | 2024年3月末 | 2023年3月末 | 増減 | 主な増減要因 |

| 非流動資産 | 111,314 | 97,061 | +14,253 | |

| 持分法適用会社に対する投資 | 48,700 | 39,296 | +9,404 | ・持分法による投資損益見合い+4,916 ・為替変動+4,535 ・Nutrinova+749 ・台湾洋上風力+701 (YECL*1 子会社化等) ・Industrial Pesquera Santa Priscila +542 ・アルティウスリンク*2 +466(投資実 行+607と資金回収△141の純額) ・Mit-Pacific Infrastructure Holdings*3 +324 ・RNG事業+288 ・海外不動産事業+239 ・FPSO事業(MV32)+232 ・FPSO事業(MV33)+198 ・Mitsui E&P Mozambique+185 ・Euricom+171 ・BAF*4 +143 ・Kasso MidCo+121 ・FPSO事業(MV34)+107 ・持分法適用会社からの受取配当 △3,939 ・International Power(Australia) Holdings売却△173 |

| その他の投資 | 23,199 | 21,341 | +1,858 | ・FVTOCI公正価値評価+872 ・為替変動+485 ・Alvotech転換社債取得+105 |

| 営業債権及びその他の債権 | 2,866 | 3,200 | △334 | ・BAF*4 △533 |

| その他の金融資産 | 2,108 | 2,080 | +28 | |

| 有形固定資産 | 24,015 | 23,006 | +1,009 | ・豪州鉄鉱石事業+461 (うち、為替変動+412) ・South Texas Vaquero+393 (うち、為替変動+33) ・石油・ガス生産事業+311 (うち、為替変動+675) ・Intercontinental Terminals Company +202 ・Mitsui Resources+145 (うち、為替変動+103) ・Mitta+104 ・Mitsui Rail Capital Europe△818 ・M&T Aviation保有航空機売却△269 ・LNG船減価償却△158 |

| 投資不動産 | 2,823 | 2,825 | △2 | |

| 無形資産 | 4,582 | 2,773 | +1,809 | ・エームサービス子会社化+1,239 ・Komatsu Mining Corp. Perú子会社化 +151 |

| 繰延税金資産 | 1,081 | 1,052 | +29 | |

| その他の非流動資産 | 1,940 | 1,488 | +452 | ・年金資産増加 |

*1 Yushan Energy Co., Ltd.

*2 りらいあコミュニケーションズ株式を追加取得後にKDDIエボルバと経営統合し、アルティウスリンクとして発足

*3 Mit-Pacific Infrastructure Holdings経由でMetro Pacific Investments Corporationへ出資

*4 Bussan Auto Finance関連会社化

2024年3月末及び2023年3月末における持分法適用会社に対する投資をオペレーティング・セグメント別に見ると以下のとおりです。

| (単位:億円) | 2024年3月末 | 2023年3月末 | 増減 |

| 金属資源 | 5,138 | 4,674 | +464 |

| エネルギー | 6,507 | 5,214 | +1,293 |

| 機械・インフラ | 17,771 | 14,059 | +3,712 |

| 化学品 | 3,295 | 2,467 | +828 |

| 鉄鋼製品 | 3,564 | 3,126 | +438 |

| 生活産業 | 8,883 | 7,215 | +1,668 |

| 次世代・機能推進 | 3,550 | 2,559 | +991 |

| その他/調整・消去 | △8 | △18 | +10 |

| 連結合計 | 48,700 | 39,296 | +9,404 |

2024年3月末及び2023年3月末における有形固定資産をオペレーティング・セグメント別に見ると以下のとおりです。

| (単位:億円) | 2024年3月末 | 2023年3月末 | 増減 |

| 金属資源 | 5,745 | 5,139 | +606 |

| エネルギー | 7,787 | 7,175 | +612 |

| 機械・インフラ | 1,807 | 2,732 | △925 |

| 化学品 | 2,956 | 2,558 | +398 |

| 鉄鋼製品 | 200 | 99 | +101 |

| 生活産業 | 2,290 | 2,126 | +164 |

| 次世代・機能推進 | 1,350 | 1,332 | +18 |

| その他/調整・消去 | 1,880 | 1,845 | +35 |

| 連結合計 | 24,015 | 23,006 | +1,009 |

2024年3月末及び2023年3月末におけるオペレーティング・リースに供されている有形固定資産の内訳については、連結財務諸表注記事項10.「リース」をご参照ください。

負債

| (単位:億円) | 2024年3月末 | 2023年3月末 | 増減 | 主な増減要因 |

| 流動負債 | 38,915 | 37,666 | +1,249 | |

| 短期債務 | 2,440 | 4,322 | △1,882 | ・借入及び返済の他にBAF*1 △216 |

| 1年以内に返済予定の長期債務 | 7,231 | 8,110 | △879 | ・1年超からの振替及び返済の他に BAF*1 △284 |

| 営業債務及びその他の債務 | 16,470 | 15,104 | +1,366 | ・買掛金の増加 (主に売掛金の増加に対応) |

| その他の金融負債 | 7,375 | 6,220 | +1,155 | ・デリバティブ債務、未払金の増加 |

| 未払法人所得税 | 422 | 493 | △71 | |

| 前受金 | 3,188 | 2,349 | +839 | ・前渡金の増加に対応 |

| 引当金 | 1,238 | 590 | +648 | ・石油・ガス生産事業+279 |

| その他の流動負債 | 552 | 478 | +74 | |

| 非流動負債 | 52,380 | 50,491 | +1,889 | |

| 長期債務(1年以内返済予定分を除く) | 38,090 | 37,973 | +117 | ・1年以内への振替及び借入の他に BAF*1 △438 |

| その他の金融負債 | 3,419 | 2,234 | +1,185 | ・デリバティブ債務の増加 |

| 退職給付に係る負債 | 439 | 370 | +69 | |

| 引当金 | 2,616 | 3,105 | △489 | ・石油・ガス生産事業△840 |

| 繰延税金負債 | 7,458 | 6,483 | +975 | |

| その他の非流動負債 | 357 | 326 | +31 |

*1 Bussan Auto Finance関連会社化

資本

| (単位:億円) | 2024年3月末 | 2023年3月末 | 増減 | 主な増減要因 |

| 資本金 | 3,431 | 3,426 | +5 | |

| 資本剰余金 | 3,919 | 3,819 | +100 | |

| 利益剰余金 | 55,517 | 48,405 | +7,112 | |

| その他の資本の構成要素 | 13,238 | 8,690 | +4,548 | |

| (内訳) | ||||

| FVTOCIの金融資産 | 2,656 | 2,156 | +500 | |

| 外貨換算調整勘定 | 10,904 | 6,385 | +4,519 | ・米ドル+2,190 (24/3 151.41←23/3 133.53円/USD) ・豪ドル+1,096 (24/3 98.61←23/3 89.69円/AUD) |

| キャッシュ・フロー・ヘッジ | △321 | 149 | △470 | |

| 自己株式 | △686 | △662 | △24 | ・自己株式取得△1,393 ・自己株式消却+1,359 |

| 親会社の所有者に帰属する 持分合計 | 75,418 | 63,678 | +11,740 | |

| 非支配持分 | 2,281 | 1,974 | +307 |

⑥キャッシュ・フローの状況

| (単位:億円) | 当期 | 前期 | 増減 |

| 営業活動によるキャッシュ・フロー | 8,644 | 10,475 | △1,831 |

| 投資活動によるキャッシュ・フロー | △4,275 | △1,783 | △2,492 |

| フリー・キャッシュ・フロー | 4,369 | 8,692 | △4,323 |

| 財務活動によるキャッシュ・フロー | △10,131 | △6,347 | △3,784 |

| 現金及び現金同等物の為替相場変動の影響額 | 843 | 278 | +565 |

| 現金及び現金同等物の増減 | △4,919 | 2,623 | △7,542 |

営業活動によるキャッシュ・フロー

| (単位:億円) | 当期 | 前期 | 増減 | |

| 営業活動によるキャッシュ・フロー | a | 8,644 | 10,475 | △1,831 |

| 営業活動に係る資産・負債の増減 | b | △2,054 | △2,235 | +181 |

| リース負債の返済による支出 | c | △740 | △655 | △85 |

| 基礎営業キャッシュ・フロー | a-b+c | 9,958 | 12,055 | △2,097 |

・営業活動に係る資産・負債(Working Capital)の増減によるキャッシュ・フローは2,054億円の資金支出、リース負債の返済は740億円の資金支出となり、これらを除いた基礎営業キャッシュ・フローは、9,958億円となりました。

- 持分法適用会社からの配当金を含む配当金の受取額は5,508億円となり、前期の5,742億円から234億円減少

- 減価償却費及び無形資産等償却費は2,936億円となり、前期の2,727億円から209億円増加

基礎営業キャッシュ・フローのオペレーティング・セグメント別の内訳は以下のとおりです。

| (単位:億円) | 当期 | 前期 | 増減 |

| 金属資源 | 4,091 | 4,367 | △276 |

| エネルギー | 2,478 | 4,196 | △1,718 |

| 機械・インフラ | 1,769 | 1,829 | △60 |

| 化学品 | 634 | 895 | △261 |

| 鉄鋼製品 | 85 | 180 | △95 |

| 生活産業 | 402 | 311 | +91 |

| 次世代・機能推進 | 454 | 466 | △12 |

| その他/調整・消去 | 45 | △189 | +234 |

| 連結合計 | 9,958 | 12,055 | △2,097 |

減価償却費及び無形資産等償却費のオペレーティング・セグメント別の内訳は以下のとおりです。

| (単位:億円) | 当期 | 前期 | 増減 |

| 金属資源 | 661 | 587 | +74 |

| エネルギー | 926 | 882 | +44 |

| 機械・インフラ | 340 | 348 | △8 |

| 化学品 | 329 | 316 | +13 |

| 鉄鋼製品 | 26 | 15 | +11 |

| 生活産業 | 301 | 232 | +69 |

| 次世代・機能推進 | 175 | 188 | △13 |

| その他/調整・消去 | 178 | 159 | +19 |

| 連結合計 | 2,936 | 2,727 | +209 |

投資活動によるキャッシュ・フロー

| (単位:億円) | 当期 | 前期 | 当期の内訳 |

| 投資活動によるキャッシュ・フロー | △4,275 | △1,783 | |

| 持分法適用会社に対する投資 | △3,061 | △1,034 | |

| 取得 | △4,498 | △2,386 | ・Nutrinova△749 ・アルティウスリンク*1 △604 ・Industrial Pesquera Santa Priscila △542 ・Mit-Pacific Infrastructure Holdings*2 △324 ・RNG事業△289 ・海外不動産事業△239 ・FPSO事業(MV32)△232 ・FPSO事業(MV33)△198 ・発電事業△192 ・Mitsui E&P Mozambique△185 ・Euricom△171 ・Kasso MidCo△121 ・FPSO事業(MV34)△107 |

| 売却・回収 | 1,437 | 1,352 | ・International Power (Australia) Holdings+259 ・Thorne HealthTech+240 ・RGF Staffing Delaware+190 ・アルティウスリンク投資一部回収+141 |

| その他の投資 | 202 | 339 | |

| 取得 | △924 | △1,004 | ・Komatsu Mining Corp. Perú ・Alvotech転換社債取得△105 |

| 売却・償還 | 1,126 | 1,343 | ・Mitsui Rail Capital Europe ・MyPower+249 ・Kaikias油田事業+174 ・海外不動産事業+114 |

| 有形固定資産等 | △2,443 | △1,900 | |

| 取得 | △2,948 | △2,280 | ・石油・ガス生産事業△751 ・豪州鉄鉱石事業△438 ・Mitsui Resources△252 ・MyPower△213 |

| 売却 | 505 | 380 | ・M&T Aviation保有航空機+308 |

| 投資不動産 | 291 | 484 | |

| 取得 | △85 | △123 | |

| 売却 | 376 | 607 | ・米国不動産事業物件+166 ・Xingu Agri農地+109 ・日比谷フォートタワー一部売却 |

| 貸付金の増加及び回収 | 240 | △42 | ・Gestamp North America貸付金回収+166 |

| 定期預金の増減-純額 | 30 | 370 | |

| 子会社またはその他の事業の取得 | △1,063 | - | ・エームサービス子会社化△588 (取得対価△688、現預金+100) ・South Texas Vaquero△368 ・物産アニマルヘルス*3 △107 |

| 子会社またはその他の事業の売却 | 1,529 | - |

*1 りらいあコミュニケーションズ株式を追加取得後にKDDIエボルバと経営統合し、アルティウスリンクとして発足

*2 Mit-Pacific Infrastructure Holdings経由でMetro Pacific Investments Corporationへ出資

*3 住友ファーマアニマルヘルスを取得後、2023年6月に名称を変更

当期及び前期における上述の投資活動によるキャッシュ・フローをオペレーティング・セグメント別に見ると以下のとおりです。

| (単位:億円) | 当期 | 前期 |

| 金属資源 | △731 | △176 |

| エネルギー | △1,674 | △1,104 |

| 機械・インフラ | 1,068 | △899 |

| 化学品 | △933 | △703 |

| 鉄鋼製品 | △20 | △12 |

| 生活産業 | △1,396 | 379 |

| 次世代・機能推進 | △523 | 400 |

| その他/調整・消去 | △66 | 332 |

| 連結合計 | △4,275 | △1,783 |

財務活動によるキャッシュ・フロー

| (単位:億円) | 当期 | 前期 | 当期の内訳 |

| 財務活動によるキャッシュ・フロー | △10,131 | △6,347 | |

| 短期債務の増減-純額 | △2,032 | 1,687 | |

| 長期債務の増加及び返済 | △3,438 | △2,176 | |

| (長期債務の増加) | 8,608 | 10,412 | |

| (長期債務の返済) | △12,046 | △12,588 | |

| リース負債の返済による支出 | △740 | △655 | |

| 自己株式の取得及び売却 | △1,393 | △2,702 | ・従業員向け株式報酬△192含む |

| 配当金支払による支出 | △2,424 | △1,981 | |

| 非支配持分株主との取引 | △105 | △520 |

当期の資金調達状況については、前述の「②資金調達手段」をご参照ください。

(6)重要な判断を要する会計方針及び見積り

重要な判断を要する会計方針及び見積りとは、会社の財政状態や経営成績に重要な影響を及ぼす会計方針及び会計上の見積りであり、かつ本質的に不確実な事柄に関する経営者の重要な、或いは主観的な判断を反映させることを要するものです。重要性がある会計方針は、注記2.「連結財務諸表の作成基準並びに重要性がある会計方針の要約(5)重要性がある会計方針の要約」をご参照ください。

IFRSに基づく連結財務諸表の作成にあたっては、経営者の判断の下、一定の前提条件に基づく見積りが必要となる場合がありますが、この前提条件の置き方などにより、連結財政状態計算書上の資産及び負債、連結損益計算書上の収益及び費用、または開示対象となる偶発債務などに重要な影響を及ぼすことがあります。

なお、ロシア・ウクライナ情勢及びそれに伴うロシアに対する制裁措置等による影響はグローバルに及び、当社が行うさまざまな事業分野に影響を及ぼす可能性がありますが、商品や事業内容、所在地域によってその影響範囲は異なるため、見積りにおいては個々の状況を鑑み判断しています。

以下の各項目は、その認識及び測定にあたり、経営者の重要な判断及び会計上の見積りを必要とするものです。

非金融資産及び持分法適用会社に対する投資の減損損失及び減損損失の戻入

・前連結会計年度及び当連結会計年度における、有形固定資産、投資不動産、暖簾及び耐用年数を確定できない無形資産を除く無形資産の減損損失計上額は271億円及び665億円です。また、前連結会計年度及び当連結会計年度における同資産の減損損失の戻入額に重要性はありません。前連結会計年度末及び当連結会計年度末における減価償却累計額及び減損損失累計額控除後の帳簿価額は2兆7,571億円及び2兆9,319億円です。

・前連結会計年度及び当連結会計年度における、持分法適用会社に対する投資の減損損失計上額は43億円及び139億円です。また、前連結会計年度及び当連結会計年度における同資産の減損損失の戻入額は発生していません。前連結会計年度末及び当連結会計年度末における持分法適用会社に対する投資の帳簿価額は3兆9,296億円及び4兆8,700億円です。

・非金融資産の減損損失及び減損損失の戻入(持分法適用会社に対する投資を含む)は、当社の連結損益計算書上の当期利益に対し重要な影響を及ぼすことがあります。

・減損損失は主に連結子会社における事業環境の悪化に伴う収益性の低下、事業内容見直し、及び持分法適用会社に対する投資の市場価格の下落などによるものです。

・非金融資産の減損の兆候の有無の判定を行い、減損の兆候があると判断された場合には、資産または資金生成単位の回収可能価額を算定し、回収可能価額が帳簿価額を下回っている場合に、差額を減損損失として認識しています。

・回収可能価額は処分費用控除後の公正価値と使用価値のうち、いずれか高い金額としています。

・公正価値は市場性のある持分法適用会社に対する投資の場合は市場価格を、それ以外の場合は独立の第三者による評価結果を使用するなど、市場参加者間の秩序ある取引において成立し得る価格を合理的に見積り算定しています。

・使用価値の算定に使用される将来キャッシュ・フローは、経営者により承認された経営計画や、それが入手できない場合は直近の非金融資産の状況を反映した操業計画に基づいて見積っています。この将来キャッシュ・フローの見積り方法として、以下の例があげられます。

- 不動産について、直近の近隣不動産売却価額や賃料が合理的な期間継続するという前提を置く。

- 工場設備にて製造している製品の将来にわたる一定期間の販売価格を、過去における同期間の平均値やアナリストの分析資料等を勘案して見積る。

- 石炭・原油等の資源事業に関わる開発設備及び鉱業権について、直近の確認埋蔵量等に基づく生産計画に沿って当該資産を使用して生産され、減損判定時点における先物価格を基にした価格、第三者による予想価格、もしくは長期販売契約上の販売価格で売却される前提を置く。

- 顧客関係について、将来の一定期間の収益につき、過去における収益への貢献度、解約率、及びアナリストの市況予想等を勘案して見積る。

・使用価値の計算においては、割引率は、資金生成単位の固有のリスクを反映した市場平均と考えられる収益率を合理的に反映する率を使用しています。

・非金融資産は、その性質や、所在地、所有者、操業者、収益性等の操業環境が異なるため、将来キャッシュ・フローの想定や、割引率の算定において考慮すべき各種の要因は、個別の非金融資産ごとに異なります。

・過年度に認識した減損損失が、もはや存在しない又は減少している可能性を示す兆候の有無に関して、期末日に判定を行っています。こうした兆候が存在する場合、当社及び連結子会社は資産または資金生成単位の回収可能価額の見積りを行い、最後に減損損失が認識されて以降、資産の回収可能価額の決定に用いた仮定に変更がある場合にのみ、過去に認識した減損損失を連結損益計算書上の利益として戻入れています。

暖簾の減損

・前連結会計年度及び当連結会計年度における暖簾減損損失計上額は4億円及び10億円です。また、対応する前連結会計年度末及び当連結会計年度末における帳簿価額は875億円及び1,887億円です。

・暖簾は、企業結合のシナジーから便益を享受できると期待される資金生成単位または資金生成単位グループに配分し、年一回及び減損の兆候を示す事象が発生した時点で、減損テストを実施しています。

・減損テストでは、暖簾及び暖簾を配分した資金生成単位または資金生成単位グループの帳簿価額合計を回収可能価額と比較し、帳簿価額合計が回収可能価額を上回る場合に、その差額を減損損失として認識します。回収可能価額の見積りは、非金融資産の減損と同様の見積り方法を用いています。

公正価値で測定する市場性ない資本性金融資産

・公正価値で測定する市場性ない資本性金融資産については、主に評価差額をその他の包括利益に認識することを選択しています。前連結会計年度末及び当連結会計年度末における、市場性ないFVTOCIの金融資産の公正価値はそれぞれ6,343億円及び7,111億円です。

・市場性ないFVTOCIの金融資産については、主に割引キャッシュ・フロー法、類似企業比較法またはその他の適切な評価方法を用いて評価しており、経営者が金額的重要性が高いと判断する場合には、外部の評価専門家の評価を利用しています。

・重要な観察不能なインプットである原油価格の見積りについては、注記26.「公正価値測定(3)定期的に公正価値で測定される資産及び負債に係る開示」をご参照ください。

・また、割引キャッシュ・フロー法に使用される将来キャッシュ・フローは、非金融資産及び持分法に対する投資の減損と同様に、経営者により承認された経営計画などに基づいて見積っています。これらの見積りや仮定は、当社の連結包括利益計算書上のその他の包括利益に重要な影響を及ぼすことがあります。

繰延税金資産の回収可能性

・繰延税金資産の回収可能性の判断の変更に伴う繰延税金資産の減額は、当社の連結損益計算書上の当期利益及び連結包括利益計算書上のその他の包括利益に重要性がある影響を及ぼすことがあります。

・経営者は、有税償却に関する無税化の実現可能性や当社及び子会社の課税所得の予想など、現状入手可能な全ての将来情報を用いて、繰延税金資産の回収可能性を判断しています。当社は、回収可能と見込めないと判断した部分を除いて繰延税金資産を計上していますが、将来における課税所得の見積りの変更や、法定税率の変更などにより、回収可能額が変動する可能性があります。

石油・ガス産出活動及び鉱物採掘活動における埋蔵量の見積り

・埋蔵量は、当社及び連結子会社が保有している権益に対応した経済的かつ法的に採掘可能な生産物として見積られた量です。埋蔵量を算出するための見積り及び前提は以下の地質学的、技術的、経済的要因によって左右されます。

- 地質学的要因:鉱物の分量、品位等

- 技術的要因:生産技術、回収率、生産費用、輸送費用等

- 経済的要因:生産物の需要、価格、為替レート等

・埋蔵量の見積りに使用される経済的な前提は毎期変動し、かつ一連の生産活動の中で地質データの更新が行われることにより埋蔵量の見積り額は毎期変動することになります。報告された埋蔵量の変動は、当社及び連結子会社の経営成績及び財政状態に対して各種の影響を及ぼします。具体的には、

- 埋蔵量の変更に伴う将来キャッシュ・フローの見積りの変動により保有資産が減損する可能性があります。

- 生産高比例法の分母の変動または経済的耐用年数の変動に伴い、連結損益計算書上の当該事業に係る減価償却費が変動する可能性があります。

- 埋蔵量の見積りの変更が生産設備の廃棄や、原状回復義務、環境関係の資産除去債務の引当金の発生時期及び債務金額の増減に影響を与える可能性があります。

確定給付費用及び確定給付制度債務

・従業員の確定給付費用及び確定給付制度債務は、割引率などの年金数理計算上の基礎率に基づき見積られています。IFRSでは、実績と見積りとの差はその他の包括利益として認識後、即時に利益剰余金に振替えられるため、包括利益及び利益剰余金に影響を及ぼします。経営者は、この数理計算上の仮定を適切であると考えていますが、実績との差異や仮定の変動は将来の確定給付費用及び確定給付制度債務に影響します。

・当社及び連結子会社の割引率は、各年度の測定日における高格付けの固定利付社債の利回りに基づき決定しています。各測定日に決定した割引率は、測定日現在の確定給付制度債務及び翌年度の純期間費用を計算するために使用されます。

・確定給付費用及び確定給付制度債務に関する見積りや前提条件については連結財務諸表注記事項19.「従業員給付」をご参照ください。

気候変動による影響

・当社及び連結子会社において、気候変動の影響を受け、関連する資産・負債に金額的重要性があるのはエネルギーセグメントの事業であり、将来の状況が重要性のある影響を及ぼす可能性があります。当連結会計年度末における会計上の重要性がある見積り及び判断については以下のとおりです。

・エネルギーセグメントは、主に石油・ガス開発事業及びLNG事業から構成され、これらの事業は今後、低・脱炭素化の世界的潮流が強まる中で、将来的な制約・規制強化により石油・ガス及びLNGの需要が低下する場合は、既存案件から有形固定資産の減損、持分法適用会社に対する投資の減額、及びその他の投資の公正価値の低下等が生じる可能性があります。これらの評価は主に油価の影響を受け、同前提は、市況水準や複数の第三者機関の公表する中長期見通しを考慮して策定しています。第三者機関のうち、IEAの公表するシナリオについては、STEPS(Stated Policies Scenario)に重点を置いていますが、その他のシナリオも参考にしています。

・当連結会計年度末の連結財政状態計算書に計上したエネルギーセグメントにおける主要な資産及び負債の金額は以下のとおりです。

| 有形固定資産 | 778,685百万円 |

| 持分法適用会社に対する投資 | 650,685百万円 |

| その他の投資 | 272,963百万円 |

| 引当金(非流動) | 142,032百万円 |

・なお、連結財務諸表における会計上の見積りは、各事業における固有の状況等を総合的に勘案して行っており、気候変動に関連するシナリオ分析のみによって資産及び負債の測定が決定されるものではありません。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。