有価証券報告書-第100期(平成30年4月1日-平成31年3月31日)

この財政状態、経営成績及びキャッシュ・フローの状況の分析は、将来のリスク、不確実性及び仮定を伴う予測情報を含んでいます。こうした記述は、現時点で当社が入手している情報を踏まえた仮定、予期及び見解に基づくものであり、2「事業等のリスク」などに記載された事項及びその他の要因により、当社及び連結子会社の実際の業績は、これらの予測情報から予測された内容とは大幅に異なる可能性があります。

なお、経営上の目標の達成状況については、「2 事業の状況 1 経営方針、経営環境及び対処すべき課題等 (1)中期経営計画の進捗状況」を参照願います。

(1)業績等の概要

①業績

「(4)経営成績に係る検討と分析 ②オペレーティング・セグメント情報」を参照願います。

②キャッシュ・フロー

「(5)流動性と資金調達の源泉 ⑥キャッシュ・フローの状況」を参照願います。

(2)仕入、成約及び売上の状況

①仕入の状況

各オペレーティング・セグメントにおいて、仕入高と売上高との差額は売上高に比べ僅少であるため、記載は省略しております。

②成約の状況

各オペレーティング・セグメントの成約高と売上高との差額は僅少であるため、記載は省略しております。

③売上の状況

「(4)経営成績に係る検討と分析」及び連結財務諸表注記事項7.「セグメント情報」を参照願います。

(注) 当社グループは、総合商社である当社を中心とした事業活動を展開しており、受注生産形態をとらない事業が多いことから、生産、受注及び販売の状況に替え、仕入、成約及び売上の状況としております。

(3)経営者の検討における重要な指標について

当社及び連結子会社の財政状態、経営成績及びキャッシュ・フローは、2「事業等のリスク」に述べる各項目の影響を受けますが、当連結会計年度末において当社の経営者は、財政状態、経営成績及びキャッシュ・フローの動向を検討する上で、以下の指標が有用であると考えます。

①売上総利益、持分法による投資損益及び当期利益(親会社の所有者に帰属)

当社及び連結子会社は様々な商品と地域にわたる幅広い事業活動を展開し、そのリスク・リターンの形態も仲介取引から金属資源・エネルギーの権益事業まで多岐にわたります。当社及び連結子会社の経営成績及び事業の進捗を把握する上で、オペレーティング・セグメント別の売上総利益、持分法による投資損益及び当期利益(親会社の所有者に帰属)の変動要因に係る分析を重視しています。

②金属資源・エネルギーの価格及び需給の動向

当社及び連結子会社の経営成績に占める金属資源・エネルギー関連事業の重要性が高いことから、金属資源・エネルギーの市況及び持分生産量は、経営成績の重要な変動要因になります。金属資源・エネルギーの価格及び需給の動向に関する詳細については、「1 経営方針、経営環境及び対処すべき課題等 (2)経営環境」及び「(4)経営成績に係る検討と分析 ②オペレーティング・セグメント情報」内の金属資源セグメント及びエネルギーセグメントの該当箇所を参照願います。

③キャッシュ・フロー水準、資本効率及び財務レバレッジ

前中期経営計画(2014年5月公表)において、キャッシュ創出力を測定し資金再配分の原資を示す指標として、基礎営業キャッシュ・フロー(*1)を導入しており、2018年3月期から始まった中期経営計画(2017年5月公表)でも、引き続き、基礎営業キャッシュ・フローを重要な経営指標としております。

当社は、資本効率と資金調達に係わる安定性の観点から、株主資本(*2)の水準及び、親会社所有者帰属持分利益率(ROE)並びに負債・資本構成の方針を定期的に策定し、その履行状況を検証しています。同時に個々の事業における環境の悪化に起因する想定損失の最大額に対するリスクバッファーの観点から株主資本の規模を検証しているほか、既存の有利子負債の再調達に加え、債務格付けの維持向上と資金調達上の安定性確保の観点から、財務レバレッジに留意しています。当社の資本管理については連結財務諸表注記事項9.「金融商品及び関連する開示 (6)リスク関連」を、財務戦略については「(5)流動性と資金調達の源泉」を参照願います。

(*1)基礎営業キャッシュ・フローは、営業活動によるキャッシュ・フローから営業活動に係る資産・負債の増減によるキャッシュ・フローを除いた金額として算出されます。

(*2)連結財政状態計算書の親会社の所有者に帰属する持分合計を指します。

(4)経営成績に係る検討と分析

①連結損益計算書項目

| (単位:億円) | 当期 | 前期 | 増減 | |

| 収益 | 69,575 | 48,921 | +20,654 | |

| 売上総利益 | 8,385 | 7,907 | +478 | |

| 販売費及び一般管理費 | △5,663 | △5,717 | +54 | |

| その他の 収益・費用 | 有価証券損益 | 44 | 551 | △507 |

| 固定資産評価損益 | △270 | △255 | △15 | |

| 固定資産処分損益 | 179 | 151 | +28 | |

| 雑損益 | △188 | 158 | △346 | |

| マルチグレイン事業関連引当金 | 111 | △250 | +361 | |

| 金融 収益・費用 | 受取利息 | 434 | 365 | +69 |

| 受取配当金 | 1,059 | 848 | +211 | |

| 支払利息 | △801 | △665 | △136 | |

| 持分法による投資損益 | 2,554 | 2,349 | +205 | |

| 法人所得税 | △1,526 | △1,031 | △495 | |

| 当期利益 | 4,318 | 4,413 | △95 | |

| 当期利益(親会社の所有者に帰属) | 4,142 | 4,185 | △43 | |

(*) 四捨五入差異により縦計・横計が合わないことがあります(以下同様)。

収益

IFRSに従い、履行義務の識別にあたっては、本人か代理人かの検討を行っており、自らの約束の性質が、特定された財またはサービスを自ら提供する履行義務である場合には、本人として収益を対価の総額で認識しており、それらの財またはサービスが他の当事者によって提供されるように手配する履行義務である場合には、代理人として収益を手数料または報酬の額もしくは対価の純額で認識しております。

当連結会計年度より、従来、IAS第18号「収益」に従い、財またはサービスの提供に関する重要なリスク及び経済価値に対するエクスポージャーを有していないことから代理人として収益を純額で認識していた取引のうち、顧客に財またはサービスが移転される前に当社が当該財またはサービスを支配している取引については、IFRS第15号「顧客との契約から生じる収益」では本人としての取引と判断されることから、収益を総額で認識しております。この結果、従前の会計基準を適用した場合と比較して、当連結会計年度の連結損益計算書において、収益及び原価が、それぞれ、2兆547億円増加しております。

売上総利益

主にエネルギーセグメント及び次世代・機能推進セグメント、生活産業セグメントで増益となった一方、金属資源セグメント及び鉄鋼製品セグメントで減益となりました。

その他の収益・費用

販売費及び一般管理費

変動の内訳を社内管理上の費目別に見ると以下のとおりです。

(単位:億円)

| 費目別内訳 | 人件費 | 福利費 | 旅費 交通費 | 交際費 会議費 | 通信情報費 |

| 当期 | 2,995 | 119 | 309 | 66 | 438 |

| 前期 | 2,971 | 122 | 298 | 70 | 458 |

| 増減額(*) | 24 | △3 | 11 | △4 | △20 |

| 費目別内訳 | 借地借家料 | 減価償却費 | 租税公課 | 損失評価 引当金繰入額 | 諸雑費 | 合計 |

| 当期 | 302 | 165 | 124 | 133 | 1,012 | 5,663 |

| 前期 | 275 | 144 | 169 | 203 | 1,007 | 5,717 |

| 増減額(*) | 27 | 21 | △45 | △70 | 5 | △54 |

(*)△は負担減

変動の内訳をオペレーティング・セグメント別に見ると以下のとおりです。

(単位:億円)

| オペレーティング ・セグメント | 鉄鋼製品 | 金属資源 | 機械・インフラ | 化学品 | エネルギー | 生活産業 | 次世代・ 機能推進 |

| 当期 | 278 | 323 | 1,234 | 992 | 451 | 1,554 | 515 |

| 前期 | 321 | 444 | 1,215 | 966 | 421 | 1,530 | 508 |

| 増減額(*) | △43 | △121 | 19 | 26 | 30 | 24 | 7 |

| オペレーティング ・セグメント | その他/ 調整・消去 | 合計 |

| 当期 | 316 | 5,663 |

| 前期 | 312 | 5,717 |

| 増減額(*) | 4 | △54 |

(*)△は負担減

有価証券損益

当期は、主に生活産業セグメントで有価証券利益を計上しました。前期は、主に金属資源セグメントで有価証券利益を計上した一方、機械・インフラセグメントで有価証券利益及び損失を計上しました。また、生活産業セグメント及び次世代・機能推進セグメントで有価証券損失を計上しました。

固定資産評価損益

当期は、エネルギーセグメント及び化学品セグメントで固定資産評価損失を計上しました。前期は、主に生活産業セグメント及び機械・インフラセグメントで固定資産評価損失を計上しました。

固定資産処分損益

当期は、主に金属資源セグメント及び鉄鋼製品セグメント、生活産業セグメントで固定資産売却益を計上した一方、化学品セグメントで固定資産処分損失を計上ました。前期は、主に生活産業セグメント及び次世代・機能推進セグメントで固定資産売却益を計上しました。

雑損益

当期は、化学品セグメントにおいて、火災事故に係る損失を計上しました。前期は、鉄鋼製品セグメントにおいて、持分法適用会社出資に係る価格調整条項のデリバティブ評価益を計上しました。

マルチグレイン事業関連引当金

生活産業セグメントで、前期において、事業環境の悪化に伴う損失に対する引当金繰入額を計上した一方、当期において、当該引当金の一部取崩しに係る利益を計上しました。

金融収益・費用

受取配当金

主に、エネルギーセグメント及び金属資源セグメントで増加しました。

持分法による投資損益

主に、エネルギーセグメント及び次世代・機能推進セグメント、生活産業セグメントで増益となった一方、機械・インフラセグメントで減益となりました。

法人所得税

・前期において、Valeparへの投資に係る繰延税金負債の取崩しや、配当に伴う持分法適用会社への投資に係る繰延税金資負債の取崩し、米国税制改正に伴う繰延税金負債の取崩し等により、法人所得税の負担が減少した一方、持分法適用会社への投資に係る繰延税金資産の取崩し及びMultigrain Tradingにおける繰延税金資産の取崩しによる法人所得税の増加がありました。

・当期の実効税率は26.1%となり、前期の18.9%から、7.2ポイント増加しました。上述の前期の繰延税金資産の取崩しが税率減少要因となった一方、繰延税金負債の取崩しが税率増加要因となりました。

当期利益(親会社の所有者に帰属)

上記の結果、前期から43億円減益の4,142億円となりました。

②オペレーティング・セグメント情報

オペレーティング・セグメント別の経営成績に係る変動要因の分析は以下のとおりです。

鉄鋼製品

| (単位:億円) | 当期 | 前期 | 増減 | |

| 当期利益(親会社の所有者に帰属) | 99 | 247 | △148 | |

| 売上総利益 | 272 | 419 | △147 | |

| 持分法による投資損益 | 162 | 133 | +29 | |

| 受取配当金 | 17 | 25 | △8 | |

| 販売費及び一般管理費 | △278 | △321 | +43 | |

| その他 | △74 | △9 | △65 | |

・売上総利益の減益の主因は以下のとおりです。

- 三井物産スチールは、日鉄住金物産へ事業譲渡したことを主因に、70億円の減益

- 前期のChampions Cinco Pipe & Supply売却及び前期の大型パイプライン案件受注の反動を主因に減益

・持分法による投資損益の増益の主因は以下のとおりです。

- 当期において、日鉄住金物産が持分法適用会社となったことに伴い、持分法による投資損益を計上

・販売費及び一般管理費の負担減少の主因は以下のとおりです。

- 三井物産スチールは、日鉄住金物産への事業譲渡を主因に、55億円の負担減少

・上記のほか、以下要因がありました。

- 前期において、Gestamp Automociónへの出資参画に伴う価格調整条項のデリバティブ評価益48億円を計上

- 前期において、Game Changer Holdingsで米国税制改正による繰延税金負債の取崩益35億円を計上

- 当期において、関係会社の土地売却に伴う一過性利益59億円を計上

金属資源

| (単位:億円) | 当期 | 前期 | 増減 | |

| 当期利益(親会社の所有者に帰属) | 1,672 | 2,576 | △904 | |

| 売上総利益 | 1,756 | 2,068 | △312 | |

| 持分法による投資損益 | 593 | 618 | △25 | |

| 受取配当金 | 209 | 164 | +45 | |

| 販売費及び一般管理費 | △323 | △444 | +121 | |

| その他 | △563 | 170 | △733 | |

・売上総利益の減益の主因は以下のとおりです。

- 豪州鉄鉱石事業は、鉄鉱石販売価格の下落及びジョイント・ベンチャー間における保有鉱区の変更を主因に202億円の減益

- 豪州石炭事業は、採掘計画変更に伴う操業費の上昇を主因に124億円の減益

・持分法による投資損益の減益の主因は以下のとおりです。

- Valeparは、2018年3月期第2四半期にValeへ吸収合併され、持分法適用会社から異動したことにより、94億円の減益

- チリの銅鉱山事業会社Inversiones Mineras Acruxは、前期の減損戻入れの反動を主因に41億円の減益

- カセロネス銅鉱山を開発するMinera Lumina Copper Chileは、前期に当社連結決算にて減損を認識したことに伴い78億円の改善

- 豪州石炭事業は、石炭価格の上昇を主因に増益

・Vale及び豪州鉄鉱石事業からの受取配当金増加を主因に、前期から45億円の増益

・販売費及び一般管理費の負担減少の主因は以下のとおりです。

- 前期において、当社連結決算にて、カセロネス銅鉱山を開発するMinera Lumina Copper Chileにおける各種前提の見直しを行った結果、融資に係る引当金繰入額147億円を計上

・上記のほか、以下要因がありました。

- 当期において、豪州Bengalla炭鉱事業売却に伴い、固定資産処分益を計上

- 前期において、ValeparのValeへの吸収合併に伴い、有価証券利益563億円及びValeparの未処分利益に係る繰延税金負債の取崩益352億円を計上

- 前期において、持分法適用会社Inner Mongolia Erdos Electric Power & Metallurgicalからの配当に伴い、未処分利益に係る繰延税金負債の取崩益を計上

鉄鉱石の価格変動による影響及び当社持分生産量

価格変動は、当社の鉄鉱石関連の海外子会社及び持分法適用会社が保有する権益持分相当の生産量からの販売収入に直接的な変動を及ぼします。2020年3月期において連結損益計算書における当期利益(親会社の所有者に帰属)への影響額は、鉄鉱石US$1/トンあたりの価格変動により21億円と概算しております。

当連結会計年度の1年間における当社鉄鉱石関連の権益見合い生産量は59.7百万トン(一般社外のVale権益見合い生産量21.2百万トン含む)です。上記の影響額は、当連結会計年度末時点で、海外子会社及び持分法適用会社の権益見合いに対して、2020年3月期の出荷量の増減を織り込み、一定の米ドル及びその他関連通貨の為替相場などを前提条件とした上で算出したものです。なお、一般的に、豪ドルなどの資源産出国の通貨は、輸出商品の市況に連動する傾向があり、この変動により当社連結子会社及び持分法適用会社の現地通貨建ての売上総利益は影響を受けることがあります。

機械・インフラ

| (単位:億円) | 当期 | 前期 | 増減 | |

| 当期利益(親会社の所有者に帰属) | 784 | 896 | △112 | |

| 売上総利益 | 1,307 | 1,219 | +88 | |

| 持分法による投資損益 | 875 | 965 | △90 | |

| 受取配当金 | 58 | 34 | +24 | |

| 販売費及び一般管理費 | △1,234 | △1,215 | △19 | |

| その他 | △222 | △107 | △115 | |

・売上総利益の増益の理由は以下のとおりです。

- 船舶売買事業における引渡隻数の増加

・持分法による投資損益の減益の主因は以下のとおりです。

- IPP(独立系発電)事業は213億円の減益

◇前期において、英国発電所の売却益203億円を計上

◇前期において、尼国発電事業のリファイナンスに伴う利益39億円を計上

◇当期において、IPP事業の投資形態変更に伴い、持分法適用会社で繰延税金資産を計上

◇電力デリバティブ契約などに係る時価評価損益は17億円の損失となり、前期の6億円の利益から、23億円の悪化

- 当期において、海外鉄道事業における損失を計上

- 前期において、持分法投資先の海外プロジェクトに起因する業績悪化による損失計上

- 前期において、中南米における融資案件に対する引当金51億円を計上

・上記のほか、以下の要因がありました。

- 前期において、コンテナターミナルの開発・運営事業で固定資産の減損損失54億円を計上

- 当期において、IPP事業の投資形態変更に伴い、持株会社で繰延税金資産を計上

- 前期において、尼国発電事業の融資子会社でリファイナンスに伴う損失41億円を計上

- 前期において、英国発電事業の売却に伴い、英国発電事業への投資会社において有価証券評価損35億円を計上

- 前期において、発電事業を行う持分法適用会社からの配当に伴い、未処分利益に係る繰延税金負債の取崩益を計上

- 前期において、持分法適用会社の株式一部売却に伴い有価証券売却益を計上

化学品

| (単位:億円) | 当期 | 前期 | 増減 | |

| 当期利益(親会社の所有者に帰属) | 45 | 342 | △297 | |

| 売上総利益 | 1,428 | 1,366 | +62 | |

| 持分法による投資損益 | 128 | 113 | +15 | |

| 受取配当金 | 27 | 23 | +4 | |

| 販売費及び一般管理費 | △992 | △966 | △26 | |

| その他 | △546 | △194 | △352 | |

・売上総利益の増益の主因は以下のとおりです。

- MMTXはメタノール価格の上昇を主因に62億円の増益

- Novus Internationalは、メチオニン価格の下落を主因に58億円減益

・上記のほか、以下要因がありました。

- 当期において、Intercontinental Terminals Companyで火災事故による損失206億円を計上

- 当期において、Novus Internationalでプロジェクトコスト上昇等によりメチオニン製造能力拡張計画の見直しを行った結果、140億円の損失を計上

- 前期において、Intercontinental Terminals Companyで米国税制改正による繰延税金負債の取崩益84億円を計上

エネルギー

| (単位:億円) | 当期 | 前期 | 増減 | |

| 当期利益(親会社の所有者に帰属) | 957 | 486 | +471 | |

| 売上総利益 | 1,340 | 968 | +372 | |

| 持分法による投資損益 | 403 | 245 | +158 | |

| 受取配当金 | 652 | 519 | +133 | |

| 販売費及び一般管理費 | △451 | △421 | △30 | |

| その他 | △987 | △825 | △162 | |

・売上総利益の増益の主因は以下のとおりです。

- 三井石油開発は、原油ガス価格の上昇やコスト減少を主因に243億円増益

- Westport Petroleumは、デリバティブ契約などに係る時価評価を主因に53億円増益

- Mitsui E&P USA は、ガス価格の上昇やコスト減少を主因に51億円増益

- Mitsui E&P Middle Eastは、原油価格の上昇を主因に42億円増益

- Mitsui & Co. Energy Trading Singaporeは、LNG・石油トレーディングの好調を主因に34億円増益

・Japan Australia LNG (MIMI)の原油ガス価格上昇や生産数量増加による増益を主因に、持分法による投資損益が増益

・LNGプロジェクト6案件(サハリンⅡ、カタールガス1、アブダビ、オマーン、カタールガス3及び赤道ギニア)からの受取配当金は634億円となり、前期から133億円の増加

・上記のほか以下要因がありました。

- 当期において、開発計画の変更等を反映し、MEP Texas Holdingsがイーグルフォード・シェールオイル・ガス事業に係る評価損116億円を計上

- 当期において、三井石油開発などで63億円の探鉱費用を計上した一方、前期は三井石油開発などで70億円の探鉱費用を計上

- 前期において、米国シェールガス・オイル事業の持株会社MEPUS Holdingsで米国税制改正に伴い、繰延税金資産の取崩しによる損失149億円を計上

原油・ガスの価格変動による影響及び当社持分生産量

当社の石油・ガスの持分生産量は、2018年3月期において年間244百万バレル(ガスはバレル換算、換算係数は原油1バレル=天然ガス5,800立方フィート、当社連結子会社・持分法適用会社・非連結先の当社権益保有見合い)、2019年3月期における実績見通しは年間251百万バレル(同上)となりました。

なお、当社は、2020年3月期において、原油価格の変動が当社石油・ガス関連子会社及び持分法適用会社の販売収入の変化を経由して連結損益計算書における当期利益(親会社の所有者に帰属)に及ぼす影響度はUS$1/バレルあたり31億円と推定しています。尚、当社は米国SEC基準による持分生産量の公表を行っておりません。

金属資源と同様に、実際の経営成績は、各連結子会社及び持分法適用会社における実際の生産量及び生産費用、為替相場の変動などにより影響を受けます。

生活産業

| (単位:億円) | 当期 | 前期 | 増減 | |

| 当期利益(損失)(親会社の所有者に帰属) | 424 | △263 | +687 | |

| 売上総利益 | 1,589 | 1,395 | +194 | |

| 持分法による投資損益 | 293 | 228 | +65 | |

| 受取配当金 | 54 | 43 | +11 | |

| 販売費及び一般管理費 | △1,554 | △1,530 | △24 | |

| その他 | 42 | △399 | +441 | |

・売上総利益の増益の主因は以下のとおりです。

- ファッション事業において、アジア事業の連結子会社化により58億円増益

- Multigrain Tradingは、前期不調の反動を主因に50億円増益

・上記のほか、以下要因がありました。

- 前期において、Multigrain Tradingの事業環境の悪化に伴う損失に対する引当金繰入額255億円及び繰延税金資産取崩を主因とする税金費用86億円を計上したほか、固定資産処分等に係る損失41億円を計上した一方、当期において当該引当金の取崩しに係る利益116億円を計上

- 前期において、XINGU AGRIにて土地評価額下落により、固定資産評価損113億円を計上

- 当期において、IHH Healthcareの発行済株式数増加に伴う持分変動利益75億円を計上

- 前期において、MBK Healthcare Networkにて、出資するDaVita Careの将来計画の見直しによる有価証券評価損59億円を計上

- 当期及び前期において、国内ビルの売却益を計上

- 前期において、IHH Healthcare株式を保有するMBK Healthcare Partnersの解散に伴う繰延税金負債の取崩益83億円を計上

次世代・機能推進

| (単位:億円) | 当期 | 前期 | 増減 | |

| 当期利益(損失)(親会社の所有者に帰属) | 166 | △46 | +212 | |

| 売上総利益 | 667 | 451 | +216 | |

| 持分法による投資損益 | 117 | 50 | +67 | |

| 受取配当金 | 29 | 27 | +2 | |

| 販売費及び一般管理費 | △515 | △508 | △7 | |

| その他 | △132 | △66 | △66 | |

・売上総利益の増益の主因は以下のとおりです。

- 前期において、新興国での携帯通信事業会社株式の公正価値評価損60億円を計上

- Mitsui Bussan Commoditiesは、良好な市況環境によるトレーディング好調により32億円の増益

- 前期において、中国の医薬品開発会社Hutchison China MediTech株式の公正価値評価益45億円を計上した一方、当期において公正価値評価益30億円を計上

・持分法による投資損益の増益の主因は以下のとおりです。

- 持分法適用会社において、前期の業績悪化懸念損失の反動を主因に34億円改善

・上記のほか、以下要因がありました。

- 前期において、インドのTVショッピング事業Naaptol Online Shoppingに関して有価証券評価損31億円を計上

- 前期において、国内倉庫売却に伴い、固定資産売却益を計上

(5)流動性と資金調達の源泉

会計基準に基づかない財務指標について

現預金差引後の有利子負債比率(ネットDER)

この流動性と資金調達の源泉の項目を含めて、本報告書では現預金差引後の有利子負債比率(ネットDER)に言及しています。当社は「ネット有利子負債」を株主資本(親会社の所有者に帰属する持分合計)で除した比率を「ネットDER」と呼んでいます。当社は「ネット有利子負債」を以下のとおり定義して、下表のとおり算出しています。

• 短期債務及び長期債務の合計により有利子負債を算出。

• 有利子負債から現金及び現金同等物、定期預金(3ヵ月超1年以内)を控除した金額を「ネット有利子負債」とする。

当社の経営者は、債務返済能力と株主資本利益率 (ROE)向上のために有利子負債と株主資本の関係を検討する目的から、ネットDERを投資家にとって有益な指標と考えており、下表のとおり「ネット有利子負債」及び「ネットDER」を算出しています。

| 当期末 | 前期末 | |

| (億円) | (億円) | |

| 短期債務 | 3,370 | 2,016 |

| 長期債務 | 42,884 | 40,254 |

| 有利子負債合計 | 46,255 | 42,269 |

| (控除)現金及び現金同等物、定期預金(3ヵ月超1年以内) | △9,663 | △11,377 |

| ネット有利子負債 | 36,592 | 30,892 |

| 株主資本(親会社の所有者に帰属する持分合計) | 42,632 | 39,747 |

| ネットDER(倍) | 0.86 | 0.78 |

フリーキャッシュ・フロー

当社は、フリーキャッシュ・フローを営業活動により獲得されたキャッシュ・フローと投資活動に支出されたキャッシュ・フローの合計として定義しています。当社の経営者は、この指標を戦略的投資または負債返済に充当可能な資金の純額、或いは、資金調達にあたって外部借入への依存度合いを測る目的から、投資家に有用な指標と考えており、以下の表のとおりフリーキャッシュ・フローを算出しています。

| (単位:億円) | 当期 | 前期 | 増減 |

| 営業活動によるキャッシュ・フロー | 4,107 | 5,536 | △1,429 |

| 投資活動によるキャッシュ・フロー | △7,190 | △2,482 | △4,708 |

| フリーキャッシュ・フロー | △3,083 | 3,054 | △6,137 |

①資金調達の基本方針

当社の経営者は、円滑な事業活動に必要なレベルの流動性の確保と財務の健全性・安定性維持を資金調達の基本方針としており、主として本邦生保、銀行等からの長期借入金や社債の発行等により10年程度の長期資金を中心とした資金調達を行っています。同時に、長期資金の年度別償還額の集中を避けることで借り換えリスクの低減を図っています。さらに、プロジェクト案件等では政府系金融機関からの借入やプロジェクトファイナンスも活用しています。

100%子会社については原則として銀行などの外部からの資金調達を行わず、金融子会社、現地法人などの資金調達拠点を通じたキャッシュ・マネジメント・サービスの活用により、資金調達の一元化と資金効率化、流動性の確保を図っています。結果として当連結会計年度末において連結有利子負債の4分の3程度が当社並びに資金調達拠点による調達となっています。

また、事業展開に伴う資金需要に対する機動的な対応と、当社の有利子負債返済における金融情勢悪化の影響を最小限に抑えるためにも、十分な現金及び現金同等物を保有しています。現金及び現金同等物の保有額については厳密な目標水準を定めていませんが、金融情勢などを勘案しつつ、安全性並びに流動性の高い短期金融商品で運用しています。

②資金調達手段

当社は、上記の当社資金調達の基本方針に則り、直接金融または間接金融の多様な手段の中から、その時々の市場環境も考慮したうえで当社にとって有利な手段を機動的に選択し、資金調達を行っています。

当社は、内外金融機関との間で長期間に亘って築き上げてきた幅広く良好な関係に基づき、長期借入を中心に必要資金を調達しています。また、国際協力銀行などの政府系金融機関からも資金調達を行っており、プロジェクト案件ではプロジェクトファイナンス等も活用して必要資金を調達しています。

これに加えて、当社では2,000億円の社債発行登録枠、2兆4,000億円のコマーシャルペーパー発行枠、並びに総額50億米ドルのユーロ・ミディアム・ターム・ノート発行プログラムという直接金融の調達手段も保有しており、市場環境に応じて有利な条件での資金調達を行っています。当連結会計年度末における(短期社債除く)国内社債及びユーロ・ミディアム・ターム・ノートの発行残高は、それぞれ1,350億円及び148億円となっています。また海外での短期の資金調達手段として、米国三井物産による15億米ドルの米国コマーシャルペーパープログラムやMitsui & Co. Financial Services (Europe)による15億米ドルのユーロコマーシャルペーパープログラム、その他の海外地域の一部でも同様のプログラムを保有しており、それぞれ時機をみて活用しています。なお、当社は長期かつ安定的な資金調達を一義としており、コマーシャルペーパーや短期借入金等に資金調達を依存していません。その結果として、当連結会計年度末における連結有利子負債に占める短期債務の比率は、7.3%となりました。

当社及び一部の連結子会社は金融機関に対してコミットメント・フィーを支払い、信用枠を設定しています。これらの信用枠を含めた銀行借入に係る未使用の信用枠につきましては、連結財務諸表注記事項9.「金融商品及び関連する開示(6)リスク管理」を参照願います。

有利子負債の大半は円建て並びに米ドル建てでの調達によるものです。また、資産側の金利・通貨属性を考慮した上で、負債の金利条件や通貨を変換するために適宜、金利スワップや通貨スワップ、為替予約を締結しています。金利スワップ考慮後の有利子負債における固定金利比率は、現在の当社の資産と負債の状況に見合った水準と認識しています。

これらのデリバティブ取引に関しては、連結財務諸表注記事項9.「金融商品及び関連する開示」を参照願います。また、デリバティブ関連の流動性分析については、連結財務諸表注記事項16.「金融債務及び営業債務等に関する開示」を参照願います。

格付け

当社は、円滑な資金調達を行うため株式会社格付投資情報センター(R&I)、ムーディーズ・ジャパン株式会社(Moody's)、スタンダード&プアーズ・レーティング・ジャパン株式会社(S&P)の3社から格付けを取得しています。2019年5月31日現在の格付けは下記のとおりです。

| R&I | Moody's | S&P | |

| 短期格付け | a-1+ | P-2 | A-1(**) |

| (長期)発行体格付け | AA- | - | A |

| 長期個別債務格付け | AA- | A3(*) | - |

| プログラム格付け (ミディアム・ターム・ノート格付け) | AA- | A3 | A |

| 見通し | 安定的 | 安定的 | 安定的 |

(*)Moody’sにおける呼称は「長期債務格付け(シニア無担保)」です。

(**)S&Pにおける呼称は「短期発行体格付け」です。

当社としては引き続き健全な財務基盤を維持し、格付けの維持・向上に尽力していく方針です。

なお、格付けは当社からの情報あるいは格付機関が信頼できるとする情報に基づく各格付機関自身の判断による信用リスクの分析です。格付けは売買・保有の推奨ではなく、また格付機関によりいつでも変更・取り消しされる可能性があります。また格付け基準も格付機関毎に異なります。

③流動性の状況

当連結会計年度末の現金及び現金同等物は、9,561億円となりました。この現金及び現金同等物の半分程度は円建てであり、当連結会計年度末の短期債務(3,370億円)と1年以内に返済予定の長期債務(4,794億円)の返済に必要な流動性を十分に満たしていると認識しています。

当連結会計年度の世界経済は、米国は総じて堅調に推移した一方で、欧州や日本、中国では景気回復の勢いが弱まり、成長が鈍化しました。FRBは2018年4月以降に3度の利上げを実施した後、金融引き締め政策の一時停止を余儀なくされました。このような状況下、当社は資金調達の基本方針に則り、金融機関との長期に亘る良好な関係や公的金融機関による各種施策を活用して必要資金の調達を着実に実行しました。米中通商協議の行方や主要国の政策動向などに不透明感が残り、世界経済は全体として停滞感が強まっていることから、流動性については引続き注視していく必要があると認識しています。

上述資金調達実行の結果、当連結会計年度末における有利子負債は4兆6,255億円(前連結会計年度末比3,986億円増)、連結有利子負債に占める長期債務の比率は、92.7%となりました。このうち、5,550億円は劣後特約付シンジケートローンで、格付機関は、残高の50%である2,775億円を資本と同等に扱っています。また、当連結会計年度末の長期債務の返済年限別内訳は次のとおりです。当連結会計年度末の長期債務の内訳と債務残高の利率については、連結財務諸表注記事項16.「金融債務及び営業債務等に関する開示」を参照願います。

| 返済年限 | 1年以内 | 1年超 2年以内 | 2年超 3年以内 | 3年超 4年以内 | 4年超 5年以内 | 5年超 | 合計 |

| 金額(億円) | 4,794 | 4,682 | 3,727 | 2,769 | 4,281 | 22,630 | 42,884 |

当連結会計年度末の株主資本(親会社の所有者に帰属する持分合計)は4兆2,632億円となり前連結会計年度末比で2,885億円増加しました。ネット有利子負債は3兆6,592億円となり同5,700億円増加、ネットDERは前連結会計年度末の0.78倍から0.86倍へ0.08ポイント上昇しました。

また流動比率は、前連結会計年度末の156.6%に対し当連結会計年度末は145.8%となっています。

以上のような数値、及び資金調達環境から判断すると、当社の財務の健全性は引き続き確保されており、中期経営計画に沿った投融資を含む当社の円滑な事業活動を行う上で、現時点で大きな支障はないと認識しています。

当社及び連結子会社は、主として第三者及び関連当事者のために、各種の支払保証を行っていますが、これらの保証において当社及び連結子会社の流動性に実質的な影響を及ぼすものはありません。将来の契約履行義務並びに保証等については連結財務諸表注記事項26.「偶発債務」を参照願います。

当社及び連結子会社は、個別プロジェクト案件等に対するノンリコースファイナンスなどを除き、金融機関との重要な金融取引において、期限の利益喪失となり得る財務比率制限、担保提供制限、追加債務負担制限、利益処分の制限等の財務制限条項を含む契約を締結しないことを基本方針としていることもあり、これらの財務制限条項において重要なものはありません。

連結子会社や持分法適用会社からの配当受取に関しては、その配当の有無が当社の流動性に大きな影響を与えるという状況にはないと認識しております。また、当該連結子会社及び持分法適用会社に適用される現地法制に照らして適切な純資産や配当可能利益がある限り、配当等による資金の受領を制限する契約または法制上の制限として重要なものはありません(一般的な源泉課税並びに現地税法に基づくその他の税金を除く)。

なお、当社及び連結子会社は、翌連結会計年度において、確定給付型年金制度に140億円を拠出する見込みです。

④投融資と財務政策

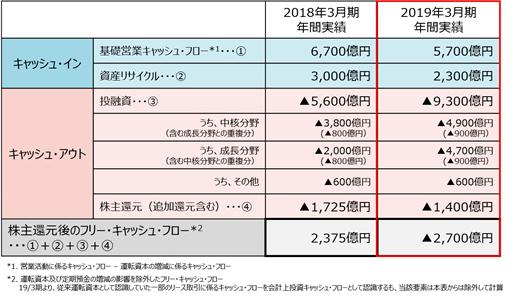

当連結会計年度の基礎営業キャッシュ・フローは約5,700億円の獲得となり、これに資産リサイクルにより獲得した約2,300億円と併せて約8,000億円のキャッシュ・インとなりました。一方、一部案件の実行が前期からずれ込んだことやIHH Healthcareへの追加出資を主因に、投融資(*)は約9,300億円となり、総額約1,400億円の株主還元を加味すると、株主還元後のフリーキャッシュ・フロー(**)は約2,700億円の赤字となりました。前連結会計年度の株主還元後のフリーキャッシュ・フロー約2,400億円の黒字を加味した2年合計では約300億円の赤字となりますが、3年間累計での株主還元後のフリーキャッシュ・フローを黒字化する方針に変更はなく、今後も財務基盤の強化を進めて行きます。尚、当連結会計年度のキャッシュ・フロー詳細については、後述の⑥ キャッシュ・フローの状況を参照願います。

(*)定期預金の増減を除外した投資キャッシュ・フロー

(**)運転資本及び定期預金の増減の影響を除外したフリーキャッシュ・フロー

19/3期より、従来運転資本として認識していた一部のリース取引に係るキャッシュ・フローを会計上投資キャッシュ・フローとして認識するも、当該要素は除外して計算

当連結会計年度の実績と2020年3月期の計画を踏まえて見直した、中期経営計画3年累計のキャッシュ・フロー配分については、「1 経営方針、経営環境及び対処すべき課題等 (4)2020年3月期事業計画 ③キャッシュ・フロー配分の実績及び最新見通し(中期経営計画3年間累計)」を参照願います。また、既存の債務からの再調達については、前述の①資金調達の基本方針、及び② 資金調達手段を参照願います。

なお、最新のキャッシュ・フロー配分見通し(中期経営計画3年間累計)には投融資の実行を決定していない案件が多く含まれており、これらの進捗は実際のキャッシュ・フローの状況及び財政状態に影響を与えます。

⑤資産及び負債並びに資本

| (単位:億円) | 2019年3月末 | 2018年3月末 | 増減 | |

| 総資産 | 119,458 | 113,067 | +6,391 | |

| 流動資産 | 39,963 | 42,262 | △2,299 | |

| 非流動資産 | 79,495 | 70,805 | +8,690 | |

| 流動負債 | 27,403 | 26,988 | +415 | |

| 非流動負債 | 46,752 | 43,898 | +2,854 | |

| 親会社の所有者に帰属する持分合計 | 42,632 | 39,747 | +2,885 | |

資産

流動資産:

・現金及び現金同等物は1,753億円減少しました。

・営業債権及びその他の債権は、エネルギーセグメントにおける取扱数量増加を主因に、382億円増加しました。

・棚卸資産はエネルギーセグメントにおける取扱数量増加を主因に、570億円増加しました。

・前受金との純額表示を主因に、前渡金は875億円減少しました。

・売却目的保有資産は、2018年3月末に当社及び三井物産スチールが日鉄住金物産へ譲渡する資産を区分表示しましたが、当期に事業譲渡完了したことにより、1,089億円減少しました。

非流動資産:

・持分法適用会社に対する投資は4,727億円増加しました。

- アジア最大手の民間病院グループIHH Healthcareの持分追加取得により、2,246億円増加

- 日鉄住金物産の持分追加取得、及びこれに伴う持分法適用会社に対する投資への区分変更により、380億円増加

- 東アフリカで農産物・農業資材取引や食品製造販売事業を展開するETC Groupへの出資により219億円増加

- 石油製品輸送船保有会社MAERSK PRODUCT TANKERSへの出資により増加

- 中国上海市におけるオフィスリノベーション事業会社ACCF3 Trusteeへの出資により152億円増加

- 欧州における塗料製造事業を展開するKansai Helios Coatingsへの出資により123億円増加

- ブラジルの農薬製造販社Ouro Fino社への出資により増加

- チリ最大手の自動車オペレーティングリース・レンタカー事業の持株会社であるInversiones Mittaへの出資により増加

- 米国天然ガス液化事業Cameron LNG Holdingsへの出資により113億円増加

- カンボジアの携帯通信事業会社Smart Axiataの持株会社であるAxiata (Cambodia) Holdingsへの追加出資により101億円増加

- 当期における持分法による投資損益の見合いで2,554億円増加した一方、持分法適用会社からの受取配当金受領により2,199億円減少

- 為替変動の影響により120億円増加

- アジア・オセアニア地域の医薬情報サービス事業会社MIMSグループの持株会社であるMedica Asia売却により115億円減少

2019年3月末及び2018年3月末における持分法適用会社に対する投資をオペレーティング・セグメント別に見ると以下のとおりです。

| オペレーティング・セグメント | 2019年3月末 | 2018年3月末 | 増減 |

| (億円) | (億円) | (億円) | |

| 鉄鋼製品 | 2,551 | 2,178 | +373 |

| 金属資源 | 4,287 | 4,317 | △30 |

| 機械・インフラ | 9,759 | 8,802 | +957 |

| 化学品 | 1,568 | 1,174 | +394 |

| エネルギー | 2,728 | 2,543 | +185 |

| 生活産業 | 7,092 | 4,529 | +2,563 |

| 次世代・機能推進 | 1,712 | 1,514 | +198 |

| その他/調整・消去 | 60 | △27 | +87 |

| 連結合計 | 29,757 | 25,030 | +4,727 |

・その他の投資は1,226億円増加しました。

- 期間延長に伴いLNGプロジェクトに対する投資の公正価値が増加したことを主因に、FVTOCIの金融資産の公正価値評価が897億円増加

- 尼国消費者関連事業会社CT Corpの社債引受により330億円増加

- 為替変動の影響により191億円増加

- 東南アジアにおける総合食品事業会社FKS Food & Agriの株式取得により118億円増加

- 日鉄住金物産の持分追加取得に伴う持分法適用会社に対する投資への区分変更により299億円減少

- ニュージーランドの乳製品製造・販売会社Synlait Milkの株式売却により120億円減少

・有形固定資産は2,155億円の増加となりました。

- 米国シェールガス・オイル事業以外の石油・ガス生産事業で980億円増加(豪州石油ガス資源開発会社AWEの連結化による507億円の増加、為替変動の影響による82億円の増加を含む)

- 米国の不動産事業で410億円増加(為替変動の影響による5億円の増加を含む)

- タイの製糖事業で226億円の増加(為替変動の影響による3億円の増加を含む)

- 航空関連リース事業で205億円増加(為替変動の影響による8億円の増加を含む)

- 米国のタンクターミナル事業で170億円増加(為替変動の影響による38億円の増加を含む)

- 米国発電事業で123億円増加(為替変動の影響による1億円の増加を含む)

- 豪州鉄鉱石事業で112億円減少(為替変動の影響による118億円の減少を含む)

なお、有形固定資産の2019年3月末及び2018年3月末の残高をオペレーティング・セグメント別に見ると以下のとおりです。

| オペレーティング・セグメント | 2019年3月末 | 2018年3月末 | 増減 |

| (億円) | (億円) | (億円) | |

| 鉄鋼製品 | 92 | 109 | △17 |

| 金属資源 | 3,658 | 3,817 | △159 |

| 機械・インフラ | 2,468 | 1,994 | +474 |

| 化学品 | 2,134 | 2,015 | +119 |

| エネルギー | 7,315 | 6,284 | +1,031 |

| 生活産業 | 2,339 | 1,700 | +639 |

| 次世代・機能推進 | 363 | 364 | △1 |

| その他/調整・消去 | 1,085 | 1,016 | +69 |

| 連結合計 | 19,454 | 17,299 | +2,155 |

また、2019年3月末及び2018年3月末においてオペレーティング・リースに供されている有形固定資産の内訳は次のとおりです。

| 内訳 | 2019年3月末 | 2018年3月末 |

| (億円) | (億円) | |

| 不動産 | 1,339 | 876 |

| 船舶及び航空機 | 950 | 756 |

| 鉄道車両及び機械装置 | 730 | 625 |

| 連結合計 | 3,019 | 2,257 |

・投資不動産は、三井物産都市開発において新橋田村町地区市街地再開発事業等で90億円増加したことを主因に、141億円の増加となりました。

負債

流動負債:

・短期債務は1,354億円増加しました。また、1年以内に返済予定の長期債務は借入金の返済による減少があったものの、短期化による増加を主因に、2018年3月末と略同水準となりました。

・営業債権及びその他の債権の増加に対応し、営業債務及びその他の債務は580億円増加しました。

・前渡金との純額表示に対応し、前受金は864億円減少しました。

・売却目的保有資産に直接関連する負債は、2018年3月末に当社及び三井物産スチールが日鉄住金物産へ譲渡する負債を区分表示しましたが、当期に事業譲渡完了したことにより、403億円減少しました。

非流動負債:

・長期債務(1年以内返済予定分を除く)は2,663億円増加しました。

・その他の金融負債(非流動)は、北米トラックリース・レンタル事業会社Penske Truck Leasingの持分取得に係る未払金の支払を主因に、311億円減少しました。

・引当金(非流動)は、118億円増加しました。

- IPP事業において、投資形態変更に伴う連結会計処理変更による勘定科目振替により137億円増加

- 豪州石油ガス資源開発会社AWEの連結化により増加

- マルチグレイン事業関連引当金取崩により減少

・FVTOCIの金融資産の増加を主因に、繰延税金負債が328億円増加しました。

親会社の所有者に帰属する持分合計

・利益剰余金は、1,753億円の増加となりました。

・その他の資本の構成要素は、153億円の増加となりました。

- 期間延長に伴いLNGプロジェクトに対する投資の公正価値が増加したことを主因にFVTOCIの金融資産が496億円増加

- 対円での米ドル高の一方、豪ドル安、伯レアル安の進行を主因に、外貨換算調整勘定が370億円減少

・自己株式の消却を実施したことにより、株主資本の減算項目となる自己株式は968億円減少しました。

⑥キャッシュ・フローの状況

| (単位:億円) | 当期 | 前期 | 増減 |

| 営業活動によるキャッシュ・フロー | 4,107 | 5,536 | △1,429 |

| 投資活動によるキャッシュ・フロー | △7,190 | △2,482 | △4,708 |

| フリーキャッシュ・フロー | △3,083 | 3,054 | △6,137 |

| 財務活動によるキャッシュ・フロー | 1,274 | △6,523 | +7,797 |

| 現金及び現金同等物の為替相場変動の影響額等 | 56 | △255 | +311 |

| 現金及び現金同等物の増減 | △1,753 | △3,724 | +1,971 |

営業活動によるキャッシュ・フロー

| (単位:億円) | 当期 | 前期 | 増減 | |

| 営業活動によるキャッシュ・フロー | a | 4,107 | 5,536 | △1,429 |

| 営業活動に係る資産・負債の増減 | b | △1,598 | △1,129 | △469 |

| 基礎営業キャッシュ・フロー | a-b | 5,705 | 6,665 | △960 |

営業活動に係る資産・負債(Working Capital)の増減によるキャッシュ・フローは1,598億円の資金支出となり、Working Capitalの増減によるキャッシュ・フローを除いた基礎営業キャッシュ・フローは、5,705億円となりました。

・持分法適用会社からの配当金を含む配当金の受取額は3,187億円となり、前期の3,764億円から577億円減少

・減価償却費及び無形資産等償却費は1,863億円となり、前期の1,926億円から63億円減少

基礎営業キャッシュ・フローのオペレーティング・セグメント別の内訳は以下のとおりです。

| (単位:億円) | 当期 | 前期 | 増減 |

| 鉄鋼製品 | 59 | 142 | △83 |

| 金属資源 | 1,815 | 2,408 | △593 |

| 機械・インフラ | 740 | 1,588 | △848 |

| 化学品 | 299 | 502 | △203 |

| エネルギー | 2,191 | 1,753 | +438 |

| 生活産業 | 248 | 71 | +177 |

| 次世代・機能推進 | 208 | 31 | +177 |

| その他/調整・消去 | 145 | 170 | △25 |

| 連結合計 | 5,705 | 6,665 | △960 |

投資活動によるキャッシュ・フロー

・持分法適用会社に対する投資の取得及び売却・回収の純額は、3,771億円の資金支出となりました。主な取得及び売却・回収は以下のとおりです。(括弧内はオペレーティング・セグメント)

- アジア最大手の民間病院グループIHH Healthcareの持分追加取得による2,232億円の資金支出(生活産業)

- 東アフリカで農産物・農業資材取引や食品製造販売事業を展開するETC Groupへの出資による219億円の資金支出(その他、化学品、機械・インフラ、生活産業)

- 北米トラックリース・レンタル事業会社Penske Truck Leasingの持分取得に係る未払金支払による資金支出(機械・インフラ)

- 石油製品輸送船保有会社MAERSK PRODUCT TANKERSへの出資による資金支出(機械・インフラ)

- 中国上海市におけるオフィスリノベーション事業会社ACCF3 Trusteeへの出資による152億円の資金支出(生活産業)

- 欧州における塗料製造事業を展開するKansai Helios Coatingsへの出資による123億円の資金支出(化学品)

- ブラジルの農薬製造販社Ouro Fino社への出資による資金支出(化学品)

- チリ最大手の自動車オペレーティングリース・レンタカー事業の持株会社であるInversiones Mittaへの出資による資金支出(機械・インフラ)

- 米国天然ガス液化事業Cameron LNG Holdingsへの出資による113億円の資金支出(エネルギー、機械・インフラ)

- カンボジアの携帯通信事業会社Smart Axiataの持株会社であるAxiata (Cambodia) Holdingsへの追加出資による101億円の資金支出(次世代・機能推進)

- アジア・オセアニア地域の医薬情報サービス事業会社MIMSグループの持株会社であるMedica Asia売却による115億円の資金回収(生活産業)

・その他の投資の取得及び売却・償還の純額は、359億円の資金支出となりました。主な取得及び売却・償還は以下のとおりです。

- 豪州の石油・ガス資源開発事業の買収による482億円の資金支出(エネルギー)

- 尼国消費者関連事業会社CT Corpの社債引受による330億円の資金支出(その他)

- 米国の不動産事業の買収による263億円の資金支出(生活産業)

- 東南アジアにおける総合食品事業会社FKS Food & Agriの株式取得による118億円の資金支出(生活産業)

- 日鉄住金物産への事業譲渡による644億円の資金回収(鉄鋼製品)

- 豪州Bengalla炭鉱事業売却による153億円の資金回収(金属資源)

- 国内発電事業売却による146億円の資金回収(機械・インフラ)

- ニュージーランドの乳製品製造・販売会社Synlait Milkの株式売却による120億円の資金回収(生活産業)

・貸付金の増加及び回収の純額は、403億円の資金支出となりました。主な支出は以下のとおりです。

- モロッコのIPP事業向け貸付金の実行による167億円の資金支出(機械・インフラ)

- 中東のIPP事業向け貸付金の実行による158億円の資金支出(機械・インフラ)

- 保証差入に伴うフィリピンのニッケル事業向け貸付金の回収による資金獲得(金属資源)

・有形固定資産等の取得及び売却の純額は、2,556億円の資金支出となりました。主な支出及び回収は以下のとおりです。

- 米国シェールガス・オイル事業以外の石油・ガス生産事業合計で1,039億円の資金支出(エネルギー)

- 豪州鉄鉱石事業で218億円の資金支出(金属資源)

- 航空関連リース事業で188億円の資金支出(機械・インフラ)

- 米国のタンクターミナル事業で170億円の資金支出(化学品)

- タイの製糖事業で156億円の資金支出(生活産業)

- 豪州石炭事業で148億円の資金支出(金属資源)

- 米国発電事業で112億円の資金支出(機械・インフラ)

・投資不動産の取得及び売却の純額は、69億円の資金支出となりました。主な支出は以下のとおりです。

- 三井物産都市開発の再開発事業で108億円の資金支出(生活産業)

- 三井物産都市開発の国内オフィスビル売却で110億円の資金回収(生活産業)

当期及び前期における上述の投資活動によるキャッシュ・フローをオペレーティング・セグメント別に見ると以下のとおりです。

投資活動によるキャッシュ・フロー(オペレーティング・セグメント別)

| オペレーティング・セグメント | 当期 (億円) | 前期 (億円) |

| 鉄鋼製品 | 620 | △225 |

| 金属資源 | 23 | △24 |

| 機械・インフラ | △1,572 | △381 |

| 化学品 | △812 | △354 |

| エネルギー | △1,717 | △572 |

| 生活産業 | △3,025 | △691 |

| 次世代・機能推進 | △202 | △33 |

| その他/調整・消去 | △505 | △202 |

| 連結合計 | △7,190 | △2,482 |

財務活動によるキャッシュ・フロー

・短期債務の増減は1,033億円の資金獲得、長期債務の増加及び返済の純額は1,615億円の資金獲得となりました。

・配当金支払いによる1,390億円の資金支出がありました。

当期の資金調達状況については、前述の②資金調達手段の頁を参照願います。

(6)重要な判断を要する会計方針及び見積り

重要な判断を要する会計方針及び見積りとは、会社の財政状態や経営成績に重要な影響を及ぼす会計方針及び会計上の見積りであり、かつ本質的に不確実な事柄に関する経営者の重要な、或いは主観的な判断を反映させることを要するものです。

IFRSに基づく連結財務諸表の作成にあたっては、経営者の判断の下、一定の前提条件に基づく見積りが必要となる場合がありますが、この前提条件の置き方などにより、連結財政状態計算書上の資産及び負債、連結損益計算書上の収益及び費用、または開示対象となる偶発債務などに重要な影響を及ぼすことがあります。

以下の各項目は、その認識及び測定にあたり、経営者の重要な判断及び会計上の見積りを必要とするものです。

非金融資産及び持分法適用会社に対する投資の減損損失及び減損損失の戻入

・前連結会計年度及び当連結会計年度における、有形固定資産、投資不動産、暖簾及び耐用年数を確定できない無形資産を除く無形資産の減損損失計上額は205億円及び273億円です。また、前連結会計年度及び当連結会計年度における同資産の減損損失の戻入額は14億円及び27億円です。前連結会計年度末及び当連結会計年度末における減価償却累計額及び減損損失累計額控除後の帳簿価額は2兆119億円及び2兆2,365億円です。

・前連結会計年度及び当連結会計年度における、持分法適用会社に対する投資の減損損失計上額は144億円及び45億円です。また、前連結会計年度における同資産の減損損失の戻入額は10億円であり、当連結会計年度における同資産の減損損失の戻入額は発生しておりません。前連結会計年度末及び当連結会計年度末における持分法適用会社に対する投資の帳簿価額は2兆5,030億円及び2兆9,757億円です。

・非金融資産の減損損失及び減損損失の戻入(持分法適用会社に対する投資を含む)は、当社の連結損益計算書上の当期利益に対し重要な影響を及ぼすことがあります。

・減損損失は主に連結子会社における事業環境の悪化に伴う収益性の低下、事業内容見直し、及び持分法適用会社に対する投資の市場価格の下落などによるものです。

・非金融資産の減損の兆候の有無の判定を行い、減損の兆候があると判断された場合には、資産または資金生成単位の回収可能価額を算定し、回収可能価額が帳簿価額を下回っている場合に、差額を減損損失として認識しています。

・回収可能価額は処分費用控除後の公正価値と使用価値のうち、いずれか高い金額としています。

・公正価値は市場性のある持分法適用会社に対する投資の場合は市場価格を、それ以外の場合は独立の第三者による評価結果を使用するなど、市場参加者間の秩序ある取引において成立し得る価格を合理的に見積り算定しております。

・使用価値の算定に使用される将来キャッシュ・フローは、経営者により承認された経営計画や、それが入手できない場合は直近の非金融資産の状況を反映した操業計画に基づいて見積っています。この将来キャッシュ・フローの見積り方法として、以下の例があげられます。

- 不動産について、直近の近隣不動産売却価額や賃料が合理的な期間継続するという前提を置く。

- 工場設備にて製造している製品の将来にわたる一定期間の販売価格を、過去に於ける同期間の平均値やアナリストの分析資料等を勘案して見積る。

- 石炭・原油等の資源事業に関わる開発設備及び鉱業権について、直近の確認埋蔵量等に基づく生産計画に沿って当該資産を使用して生産され、減損判定時点における先物価格を基にした価格、第三者による予想価格、もしくは長期販売契約上の販売価格で売却される前提を置く。

- 顧客関係について、将来の一定期間の収益につき、過去に於ける収益への貢献度、解約率、及びアナリストの市況予想等を勘案して見積る。

・使用価値の計算においては、割引率は、資金生成単位の固有のリスクを反映した市場平均と考えられる収益率を合理的に反映する率を使用しています。

・非金融資産は、その性質や、所在地、所有者、操業者、収益性等の操業環境が異なるため、将来キャッシュ・フローの想定や、割引率の算定において考慮すべき各種の要因は、個別の非金融資産ごとに異なります。

・過年度に認識した減損損失が、もはや存在しない又は減少している可能性を示す兆候の有無に関して、期末日に判定を行っております。こうした兆候が存在する場合、当社及び連結子会社は資産または資金生成単位の回収可能価額の見積りを行い、最後に減損損失が認識されて以降、資産の回収可能価額の決定に用いた仮定に変更がある場合にのみ、過去に認識した減損損失を連結損益計算書上の利益として戻入れております。

暖簾の減損

・前連結会計年度及び当連結会計年度における暖簾減損損失計上額は64億円及び35億円です。また、対応する前連結会計年度末及び当連結会計年度末における帳簿価額は758億円及び786億円です。

・暖簾は、企業結合のシナジーから便益を享受できると期待される資金生成単位または資金生成単位グループに配分し、年一回及び減損の兆候を示す事象が発生した時点で、減損テストを実施しています。

・減損テストでは、暖簾及び暖簾を配分した資金生成単位または資金生成単位グループの帳簿価額合計を回収可能価額と比較し、帳簿価額合計が回収可能価額を上回る場合に、その差額を減損損失として認識します。回収可能価額の見積りは、非金融資産の減損と同様の見積り方法を用いております。

公正価値で測定する市場性ない資本性金融資産

・公正価値で測定する市場性ない資本性金融資産については、主に評価差額をその他の包括利益に認識することを選択しています。前連結会計年度末及び当連結会計年度末における、市場性ないFVTOCIの金融資産の公正価値はそれぞれ6,389億円及び7,629億円です。

・市場性ないFVTOCIの金融資産については、主に割引キャッシュ・フロー法、類似企業比較法またはその他の適切な評価方法を用いて評価しており、経営者が金額的重要性が高いと判断する場合には、外部の評価専門家の評価を利用しています。

・また、割引キャッシュ・フロー法に使用される将来キャッシュ・フローは、非金融資産及び持分法に対する投資の減損と同様に、経営者により承認された経営計画などに基づいて見積っています。これらの見積りや仮定は、当社の連結包括利益計算書上のその他の包括利益に重要な影響を及ぼすことがあります。

繰延税金資産の回収可能性

・繰延税金資産の回収可能性の判断の変更に伴う繰延税金資産の減額は、当社の連結損益計算書上の当期利益及び連結包括利益計算書上のその他の包括利益に重要な影響を及ぼすことがあります。

・経営者は、有税償却に関する無税化の実現可能性や当社及び子会社の課税所得の予想など、現状入手可能な全ての将来情報を用いて、繰延税金資産の回収可能性を判断しています。当社は、回収可能と見込めないと判断した部分を除いて繰延税金資産を計上していますが、将来における課税所得の見積りの変更や、法定税率の変更などにより、回収可能額が変動する可能性があります。

石油・ガス産出活動及び鉱物採掘活動における埋蔵量の見積り

・埋蔵量は、当社及び連結子会社が保有している権益に対応した経済的かつ法的に採掘可能な生産物として見積られた量です。埋蔵量を算出するための見積り及び前提は以下の地質学的、技術的、経済的要因によって左右されます。

- 地質学的要因:鉱物の分量、品位等

- 技術的要因:生産技術、回収率、生産費用、輸送費用等

- 経済的要因:生産物の需要、価格、為替レート等

・埋蔵量の見積りに使用される経済的な前提は毎期変動し、かつ一連の生産活動の中で地質データの更新が行われることにより埋蔵量の見積り額は毎期変動することになります。報告された埋蔵量の変動は、当社及び連結子会社の経営成績及び財政状態に対して各種の影響を及ぼします。具体的には、

- 埋蔵量の変更に伴う将来キャッシュ・フローの見積りの変動により保有資産が減損する可能性があります。

- 生産高比例法の分母の変動または経済的耐用年数の変動に伴い、連結損益計算書上の当該事業に係る減価償却費が変動する可能性があります。

- 埋蔵量の見積りの変更が生産設備の廃棄や、原状回復義務、環境関係の資産除去債務の発生時期及び債務金額の増減に影響を与える可能性があります。

確定給付費用及び確定給付制度債務

・従業員の確定給付費用及び確定給付制度債務は、割引率、退職率及び死亡率など年金数理計算上の基礎率に基づき見積られています。IFRSでは、実績と見積りとの差はその他の包括利益として認識後、即時に利益剰余金に振替えられるため、包括利益及び利益剰余金に影響を及ぼします。経営者は、この数理計算上の仮定を適切であると考えていますが、実績との差異や仮定の変動は将来の確定給付費用及び確定給付制度債務に影響します。

・当社及び連結子会社の割引率は、各年度の測定日における高格付けの固定利付社債もしくは日本の長期国債の利回りに基づき決定しています。各測定日に決定した割引率は、測定日現在の確定給付制度債務及び翌年度の純期間費用を計算するために使用されます。

・確定給付費用及び確定給付制度債務に関する見積りや前提条件については連結財務諸表注記事項19.「従業員給付」を参照願います。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。