訂正有価証券報告書-第102期(令和2年4月1日-令和3年3月31日)

この財政状態、経営成績及びキャッシュ・フローの状況の分析は、将来のリスク、不確実性及び仮定を伴う予測情報を含んでいます。こうした記述は、現時点で当社が入手している情報を踏まえた仮定、予期及び見解に基づくものであり、2「事業等のリスク」などに記載された事項及びその他の要因により、当社及び連結子会社の実際の業績は、これらの予測情報から予測された内容とは大幅に異なる可能性があります。

なお、経営上の目標の達成状況については、「2 事業の状況 1 経営方針、経営環境及び対処すべき課題等 (1)中期経営計画の進捗状況」を参照願います。

(1)業績等の概要

①業績

「(4)経営成績に係る検討と分析 ②オペレーティング・セグメント情報」を参照願います。

②キャッシュ・フロー

「(5)流動性と資金調達の源泉 ⑥キャッシュ・フローの状況」を参照願います。

(2)仕入、成約及び売上の状況

①仕入の状況

各オペレーティング・セグメントにおいて、仕入高と売上高との差額は売上高に比べ僅少であるため、記載は省略しております。

②成約の状況

各オペレーティング・セグメントの成約高と売上高との差額は僅少であるため、記載は省略しております。

③売上の状況

「(4)経営成績に係る検討と分析」及び連結財務諸表注記事項6.「セグメント情報」を参照願います。

(注) 当社グループは、総合商社である当社を中心とした事業活動を展開しており、受注生産形態をとらない事業が多いことから、生産、受注及び販売の状況に替え、仕入、成約及び売上の状況としております。

(3)経営者の検討における重要な指標について

当社及び連結子会社の財政状態、経営成績及びキャッシュ・フローは、2「事業等のリスク」に述べる各項目の影響を受けますが、当連結会計年度末において当社の経営者は、財政状態、経営成績及びキャッシュ・フローの動向を検討する上で、以下の指標が有用であると考えます。

①売上総利益、持分法による投資損益及び当期利益(親会社の所有者に帰属)

当社及び連結子会社は様々な商品と地域にわたる幅広い事業活動を展開し、そのリスク・リターンの形態も仲介取引から金属資源・エネルギーの権益事業まで多岐にわたります。当社及び連結子会社の経営成績及び事業の進捗を把握する上で、オペレーティング・セグメント別の売上総利益、持分法による投資損益及び当期利益(親会社の所有者に帰属)の変動要因に係る分析を重視しています。

②金属資源・エネルギーの価格及び需給の動向

当社及び連結子会社の経営成績に占める金属資源・エネルギー関連事業の重要性が高いことから、金属資源・エネルギーの市況及び持分生産量は、経営成績の重要な変動要因になります。金属資源・エネルギーの価格及び需給の動向に関する詳細については、「1 経営方針、経営環境及び対処すべき課題等 (2)経営環境」及び「(4)経営成績に係る検討と分析 ③金属資源セグメント及び④エネルギーセグメントの該当箇所を参照願います。

③キャッシュ・フロー水準、資本効率及び財務レバレッジ

中期経営計画(2020年5月公表)において、基礎営業キャッシュ・フローをキャッシュ創出力を測定し資金再配分の原資を示す重要な経営指標としております。

当社は、資本効率と資金調達に係わる安定性の観点から、株主資本(*1)の水準及び、親会社所有者帰属持分利益率(ROE)並びに負債・資本構成の方針を定期的に策定し、その履行状況を検証しています。同時に個々の事業における環境の悪化に起因する想定損失の最大額に対するリスクバッファーの観点から株主資本の規模を検証しているほか、既存の有利子負債の再調達に加え、債務格付けの維持向上と資金調達上の安定性確保の観点から、財務レバレッジに留意しています。当社の資本管理については連結財務諸表注記事項8.「金融商品及び関連する開示 (6)リスク関連」を、財務戦略については「(5)流動性と資金調達の源泉」を参照願います。

(*1)連結財政状態計算書の親会社の所有者に帰属する持分合計を指します。

(4)経営成績に係る検討と分析

①連結損益計算書項目

| (単位:億円) | 当期 | 前期 (修正再表示後) | 増減 | |

| 収益 | 80,102 | 84,841 | △4,739 | |

| 売上総利益 | 8,115 | 8,394 | △279 | |

| 販売費及び一般管理費 | △6,064 | △5,849 | △215 | |

| その他の 収益・費用 | 有価証券損益 | 79 | 251 | △172 |

| 固定資産評価損益 | △529 | △1,108 | +579 | |

| 固定資産処分損益 | 46 | 95 | △49 | |

| 雑損益 | △139 | 385 | △524 | |

| 金融 収益・費用 | 受取利息 | 199 | 414 | △215 |

| 受取配当金 | 1,037 | 965 | +72 | |

| 支払利息 | △519 | △896 | +377 | |

| 持分法による投資損益 | 2,279 | 2,692 | △413 | |

| 法人所得税 | △998 | △1,230 | +232 | |

| 当期利益 | 3,504 | 4,113 | △609 | |

| 当期利益(親会社の所有者に帰属) | 3,355 | 3,915 | △560 | |

(*) 四捨五入差異により縦計・横計が合わないことがあります(以下同様)。

収益

IFRSに従い、履行義務の識別にあたっては、本人か代理人かの検討を行っており、自らの約束の性質が、特定された財またはサービスを自ら提供する履行義務である場合には、本人として収益を対価の総額で認識しており、それらの財またはサービスが他の当事者によって提供されるように手配する履行義務である場合には、代理人として収益を手数料または報酬の額もしくは対価の純額で認識しております。詳細は連結財務諸表注記事項2.「連結財務諸表の作成基準並びに重要な会計方針の要約 (5)重要な会計方針の要約」を参照願います。

・収益は8兆102億円となり前期の8兆4,841億円から4,739億円の減少となりました。

尚、当期より一部の取引について、「収益」と対応する「原価」を総額表示しております。また、これに合わせて、前期についても修正再表示しております。この見直しによる売上総利益、当期利益(親会社の所有者に帰属)、親会社の所有者に帰属する持分に影響はありません。詳細は、「連結損益計算書の(注)」を参照願います。

売上総利益

・主に、エネルギーセグメント、機械・インフラセグメント、生活産業セグメントで減益となった一方、次世代・機能推進セグメント、金属資源セグメント、化学品セグメントで増益となりました。

販売費及び一般管理費

変動の内訳を社内管理上の費目別に見ると以下のとおりです。

| (単位:億円) | |||||

| 費目別内訳 | 人件費 | 福利費 | 旅費 交通費 | 交際費 会議費 | 通信情報費 |

| 当期 | △2,969 | △92 | △70 | △17 | △464 |

| 前期 | △2,988 | △104 | △275 | △61 | △441 |

| 増減額(*) | +19 | +12 | +205 | +44 | △23 |

| 費目別内訳 | 借地借家料 | 減価償却費 | 租税公課 | 損失評価 引当金繰入額 | 諸雑費 | 合計 |

| 当期 | △87 | △367 | △124 | △806 | △1,068 | △6,064 |

| 前期 | △93 | △419 | △133 | △313 | △1,022 | △5,849 |

| 増減額(*) | +6 | +52 | +9 | △493 | △46 | △215 |

(*)△は負担増

変動の内訳をオペレーティング・セグメント別に見ると以下のとおりです。

| (単位:億円) | |||||||

| オペレーティング ・セグメント | 鉄鋼製品 | 金属資源 | エネルギー | 機械・ インフラ | 化学品 | 生活産業 | 次世代・ 機能推進 |

| 当期 | △220 | △723 | △472 | △1,329 | △955 | △1,294 | △637 |

| 前期 | △272 | △416 | △445 | △1,334 | △1,019 | △1,393 | △645 |

| 増減額(*) | +52 | △307 | △27 | +5 | +64 | +99 | +8 |

| オペレーティング ・セグメント | その他/ 調整・消去 | 合計 |

| 当期 | △434 | △6,064 |

| 前期 | △325 | △5,849 |

| 増減額(*) | △109 | △215 |

(*)△は負担増

その他の収益・費用

有価証券損益:

・当期は、主に機械・インフラセグメントで有価証券売却益を計上した一方、金属資源セグメント及び機械・インフラセグメントで減損損失を計上しました。

・前期は、主に機械・インフラセグメント、生活産業セグメント及び次世代・機能推進セグメントで有価証券利益を計上しました。

固定資産評価損益:

・当期は、主にエネルギーセグメント及び機械・インフラセグメントで固定資産評価損を計上した一方、次世代・機能推進セグメントでは減損損失戻入益を計上しました。

・前期は、主にエネルギーセグメント、生活産業セグメント及び機械・インフラセグメントで固定資産評価損を計上しました。

雑損益:

・当期は、金属資源セグメント及び機械・インフラセグメントにおける貸付金に係る損失、金属資源セグメントでの為替関連損益、エネルギーセグメントにおける資産除去債務に係る費用があった一方、化学品セグメントの北米の事業において保険金を計上しました。

・前期は、化学品セグメントの北米の事業において保険金を計上したほか、次世代・機能推進セグメントにおいて、デリバティブ評価益、機械・インフラセグメントの保険金の未収計上等、生活産業セグメントのマンション管理事業売却益を計上しました。

金融収益・費用

受取配当金:

・主に、金属資源セグメントで増加した一方、エネルギーセグメントで減少しました。

持分法による投資損益

・主に、エネルギーセグメント、生活産業セグメント及び鉄鋼製品セグメントで減益になった一方、金属資源セグメント及び機械・インフラセグメントで増益となりました。

法人所得税

・法人所得税は998億円の負担となり、前期の1,230億円の負担から232億円の負担減となりました。当期において、エネルギーセグメントにおける米国子会社群の再編に伴い繰延税金資産を認識した結果、390億円の利益を計上しました。

・当期の実効税率は22.2%となり、前期の23.0%から、0.8ポイント減少しました。金属資源セグメントおいて、税効果を認識しない減損損失による実効税率の上昇があったものの、その一方で上記エネルギーセグメントでの繰延税金資産の認識や配当に伴う持分法適用会社への投資に係る繰延税金負債の取崩しによる実効税率の押し下げがあったことから、法人所得税の負担割合が減少しました。

当期利益(親会社の所有者に帰属)

・上記の結果、前期から560億円減益の3,355億円となりました。尚、新型コロナウイルス感染症の影響については、③新型コロナウイルス感染症の影響 をご参照ください。

② オペレーティング・セグメント情報

オペレーティング・セグメント別の経営成績に係る変動要因の分析は以下のとおりです。

なお、当期より機械・インフラセグメントの次世代電力事業の一部をエネルギーセグメントへ移管しております。この変更に伴い、前期のオペレーティング・セグメント情報を修正再表示しております。

鉄鋼製品

| (単位:億円) | 当期 | 前期 | 増減 | |

| 当期利益(親会社の所有者に帰属) | 21 | 47 | △26 | |

| 売上総利益 | 212 | 246 | △34 | |

| 持分法による投資損益 | 43 | 131 | △88 | |

| 受取配当金 | 14 | 19 | △5 | |

| 販売費及び一般管理費 | △220 | △272 | +52 | |

| その他 | △28 | △77 | +49 | |

・持分法による投資損益の減益の主因は以下のとおりです。

- 当期において、Gestamp事業会社にて自動車生産減少に因る操業率の低下、為替変動の影響及びコスト構造改革に関する一時的コストを主因に91億円の減益

金属資源

| (単位:億円) | 当期 | 前期 | 増減 | |

| 当期利益(親会社の所有者に帰属) | 1,799 | 1,833 | △34 | |

| 売上総利益 | 2,512 | 2,260 | +252 | |

| 持分法による投資損益 | 704 | 592 | +112 | |

| 受取配当金 | 598 | 252 | +346 | |

| 販売費及び一般管理費 | △723 | △416 | △307 | |

| その他 | △1,292 | △855 | △437 | |

・売上総利益の増益の主因は以下のとおりです。

- 豪州鉄鉱石事業は、販売価格の上昇を主因に543億円の増益

- 豪州石炭事業は、販売価格の下落を主因に302億円の減益

・持分法による投資損益の増益の主因は以下のとおりです。

- 豪州鉄鉱石事業は、販売価格の上昇を主因に108億円の増益

- チリの銅鉱山事業会社Compañía Minera Doña Inés de Collahuasiは、販売価格の上昇と販売数量の増加を主因に61億円の増益

- 豪州石炭事業は、販売価格の下落を主因に減益

- モザンビーク共和国のナカラ回廊鉄道・港湾インフラ事業における各種前提を見直した結果、当期において38億円、前期において51億円の減損損失をそれぞれ計上

・受取配当金は、Vale、豪州鉄鉱石事業からの受取配当金増加を主因に増益になりました。

・販売費及び一般管理費の増加の主因は以下のとおりです。

- モザンビーク共和国のモアティーズ炭鉱事業、ナカラ回廊鉄道・港湾インフラ事業における各種前提を見直した結果、当期において359億円、前期において98億円の融資に係る減損損失をそれぞれ計上

- 当期において、カセロネス銅鉱山を開発するMinera Lumina Copper Chileの持分譲渡契約を締結したことを受け、融資に係る減損損失83億円を計上

・上記のほか、以下要因がありました。

- モザンビーク共和国のモアティーズ炭鉱事業、ナカラ回廊鉄道・港湾インフラ事業における各種前提を見直した結果、当期において192億円、前期において28億円の減損損失をそれぞれ計上

- 豪州石炭事業は、為替関連損益で67億円の減益

- 豪州鉄鉱石事業は、為替関連損益で60億円の減益

鉄鉱石の価格変動による影響及び当社持分生産量

2022年3月期において、鉄鉱石価格の変動が当社鉄鉱石事業の販売収入の変化を経由して連結損益計算書における当期利益(親会社の所有者に帰属)に及ぼす影響度は鉄鉱石US$1/トンあたりの価格変動により22億円と概算しております。

当連結会計年度の1年間における当社鉄鉱石関連の権益見合い生産量は58.2百万トン(一般社外のVale権益見合い生産量16.7百万トン含む)です。上記の影響額は、当連結会計年度末時点で、当社の鉄鉱石事業が保有する権益見合いに対して、2022年3月期の出荷量の増減を織り込み、一定の米ドル及びその他関連通貨の為替相場などを前提条件とした上で算出したものです。なお、一般的に、豪ドルなどの資源産出国の通貨は、輸出商品の市況に連動する傾向があり、この変動により当社連結子会社及び持分法適用会社の現地通貨建ての売上総利益は影響を受けることがあります。

エネルギー

| (単位:億円) | 当期 | 前期 | 増減 | |

| 当期利益(親会社の所有者に帰属) | 272 | 578 | △306 | |

| 売上総利益 | 629 | 1,411 | △782 | |

| 持分法による投資損益 | 188 | 452 | △264 | |

| 受取配当金 | 251 | 527 | △276 | |

| 販売費及び一般管理費 | △472 | △445 | △27 | |

| その他 | △324 | △1,367 | +1,043 | |

・売上総利益の減益の主因は以下のとおりです。

- 三井石油開発は、生産量減少や原油ガス価格の下落を主因に546億円減益

- 本店事業部にてハリケーンを主因としたLNGトレーディング収益の減少

- Mitsui E&P Italia Aは、コスト増加等を主因に84億円減益

- MEP Texas Holdingsは、原油ガス価格の下落を主因に49億円減益

- Mitsui E&P USA は、原油ガス価格の下落を主因に43億円減益

- AWEは、減価償却費の減少により48億円増益

・持分法による投資損益の減益の主因は以下のとおりです。

- Japan Australia LNG (MIMI)は、原油ガス価格の下落を主因に減益

- Mitsui E&P Mozambique Area 1は、前期における最終投資決断に伴う繰延税金資産計上の反動を主因に118億円減益

- Japan Arctic LNGは、原油価格及び為替変動等の評価損益を主因に101億円減益

- Mitsui & Co. LNG Investment USAは、キャメロン全3系列の商業生産開始に伴い92億円増益

・LNGプロジェクト6案件(サハリンⅡ、カタールガス1、アブダビ、オマーン、カタールガス3及び赤道ギニア)からの受取配当金は243億円となり、前期から259億円の減少となりました。

・上記のほか、以下要因がありました。

- 当期において、米国エネルギー子会社群のMBK Energy Holdings USAへの移管による再編に伴い、繰延税金資産を認識した結果、390億円の利益を法人所得税に計上

- 当期において、主に原油価格の下落を反映し、Mitsui E&P Italia Aにおいてテンパロッサ事業に係る評価損234億円を計上した一方、前期は同事業に係る評価損139億円を計上

- 当期において、Mitsui E&P Australiaが主に生産量見通しを反映したメリディアン事業、将来の開発計画の見直しを行ったラグナ―/トロ、リブラ探鉱各事業等について評価損173億円を計上した一方、前期はグレーターエンフィールド事業に係る評価損312億円を計上

- 当期において、Mitsui E&P Australiaが資産除去債務に係る費用77億円を計上

- 前期において、MEP Texas Holdingsがイーグルフォード・シェールオイル・ガス事業に係る評価損234億円を計上

- 前期において、三井石油開発の子会社が米国メキシコ湾沖合事業に係る評価損43億円を計上

原油・ガスの価格変動による影響及び当社持分生産量

2022年3月期において、原油価格の変動が当社石油・ガス開発事業の販売収入の変化を経由して連結損益計算書における当期利益(親会社の所有者に帰属)に及ぼす影響度はUS$1/バレルあたり25億円と推定しています。

金属資源と同様に、実際の経営成績は、各石油・ガス開発事業における実際の生産量及び生産費用、為替相場の変動などにより影響を受けます。

また、当社の石油・ガスの持分生産量は、2020年3月期において年間257百万バレル(ガスはバレル換算、換算係数は原油1バレル=天然ガス5,800立方フィート、当社連結子会社・持分法適用会社・非連結先の当社権益保有見合い)、2021年3月期における実績見通しは年間262百万バレル(同上)となりました。

機械・インフラ

| (単位:億円) | 当期 | 前期 | 増減 | |

| 当期利益(親会社の所有者に帰属) | 459 | 894 | △435 | |

| 売上総利益 | 1,077 | 1,346 | △269 | |

| 持分法による投資損益 | 953 | 884 | +69 | |

| 受取配当金 | 39 | 51 | △12 | |

| 販売費及び一般管理費 | △1,329 | △1,334 | +5 | |

| その他 | △281 | △53 | △228 | |

・売上総利益の減益の主因は以下のとおりです。

- 当期において、鉄道、建機・産機事業、自動車関連の子会社は新型コロナウイルスの影響により減益

・持分法による投資損益の増益の主因は以下のとおりです。

- カナダ自動車関連会社は販売堅調等で増益

- 豪州建設・鉱山機械関連会社は販売堅調で増益

- Mitsui & Co. LNG Investment USAは、キャメロン全3系列の商業生産開始に伴い40億円の増益

- FPSO/FSO事業は、前期リファイナンスによる減益の反動等で38億円の増益

- オフショア支援船は、前期における保有船の減損の反動を主因に改善

- 当期において、英国旅客輸送事業で、英国運輸省とのフランチャイズ契約の中途解約、及びそれに伴い受領した精算金支払金額に関する最終提示額及び協議状況を踏まえた最新の見積り(以下「英国旅客輸送事業における最新の見積り」)に基づき、持分法適用会社に対する持分損益に含まれる減損損失等を47億円計上

- ブラジルのガス配給事業は、前期において仲裁決着に伴う支払サービス税回収の一過性収益があった一方で、当期において伯レアル安進行、過年度調整によるタリフ減の結果、46億円減益

- モザンビーク共和国のナカラ回廊鉄道・港湾インフラ事業における各種前提を見直した結果、当期において9億円、前期において13億円の減損損失をそれぞれ計上

・販売費及び一般管理費の負担は減少しましたが、その一方で以下負担の増加要因がありました。

- モザンビーク共和国のモアティーズ炭鉱事業、ナカラ回廊鉄道・港湾インフラ事業における各種前提を見直した結果、当期において90億円、前期において24億円の融資に係る減損損失をそれぞれ計上

- 当期において、英国旅客輸送事業における最新の見積りに基づき、49億円の損失評価引当金繰入額を計上

・上記のほか、以下の要因がありました。

- 当期において、鉄道車両リース事業会社における評価損93億円を計上

- モザンビーク共和国のモアティーズ炭鉱事業、ナカラ回廊鉄道・港湾インフラ事業における各種前提を見直した結果、当期において48億円、前期において7億円の減損損失をそれぞれ計上

- 前期において、三井物産エアロスペースは保険金の未収計上等で40億円の雑損益を計上

- 当期において、英国旅客輸送事業における最新の見積りに基づき、15億円の債務保証等損失引当金繰入額を計上

- 当期および前期において、それぞれ北米発電事業の売却に伴う有価証券売却益を計上

- 前期において、海外鉄道事業は固定資産評価損を計上

化学品

| (単位:億円) | 当期 | 前期 | 増減 | |

| 当期利益(親会社の所有者に帰属) | 435 | 223 | +212 | |

| 売上総利益 | 1,249 | 1,168 | +81 | |

| 持分法による投資損益 | 113 | 115 | △2 | |

| 受取配当金 | 30 | 27 | +3 | |

| 販売費及び一般管理費 | △955 | △1,019 | +64 | |

| その他 | △2 | △68 | +66 | |

・売上総利益の増益の主因は以下のとおりです。

- Novus Internationalは、主力商品の価格上昇とコスト減を主因に31億円の増益

・上記のほか、以下の要因がありました。

- 当期および前期において、北米の事業における保険金収入を計上

生活産業

| (単位:億円) | 当期 | 前期 | 増減 | |

| 当期利益(親会社の所有者に帰属) | 127 | 320 | △193 | |

| 売上総利益 | 1,338 | 1,349 | △11 | |

| 持分法による投資損益 | 134 | 350 | △216 | |

| 受取配当金 | 56 | 42 | +14 | |

| 販売費及び一般管理費 | △1,294 | △1,393 | +99 | |

| その他 | △107 | △28 | △79 | |

・売上総利益の減益の主因は以下のとおりです。

- 当期において、緊急事態宣言及び外出規制による店舗閉鎖及び外食産業向けの業務用食材の需要減により、ファッション、食品及び流通関連の子会社において減益

- 当期において、ファッション事業を手掛けるアジア連結子会社が持分法適用会社になったことに伴い48億円減益

- MBK Pharma Partnering経由で出資する医薬品開発等支援ファンドにつき、当期において投資対象医薬品の開発進捗による公正価値評価増を主因にファンド収益38億円を、前期において投資対象医薬品の開発中止を主因に同損失24億円を計上

- 当期において、米国西海岸にて穀物の集荷及び販売事業を営むUnited Grain Corporation of Oregonにおいて、小麦及び大豆販売好調を主因に50億円の増益

- 当期において、ブロイラーの生産、加工及び販売事業を営むプライフーズにおいて、巣ごもり需要獲得による販売数量増加を主因に32億円の増益

・持分法による投資損益の減益の主因は以下のとおりです。

- 当期において、外出規制や自粛等の影響による需要減により、食品、ファッション、サービス事業関連の持分法適用会社において減益

- 当期において、IHH Healthcareにて新型コロナウイルス感染拡大に伴うメディカルツーリズムや軽症患者減少に因る稼働率の低下、印子会社の暖簾減損を主要因として34億円の減益

- 前期において、International Columbia U.S.にて、出資するColumbia Asia Healthcareの投資売却益130億円を計上

・販売費及び一般管理費の減少の主因は以下のとおりです。

- 当期において、ファッション事業を手掛けるアジア連結子会社が持分法適用会社になったことに伴い43億円負担減

・上記のほか、以下要因がありました。

- 前期において、リクルートホールディングス株式などFVTOCIの金融資産の売却により、その他の包括利益として認識される税金費用に関連して、法人所得税の負担が125億円減少

- 前期において、総合メディカルホールディングスの株式売却益及び未処分利益に係る繰延税金負債の取崩益で87億円を計上

- 前期において、三井物産フォーサイトにおけるマンション管理事業売却益を計上

- 前期において、レアジョブの一部株式売却益を計上

- 前期において、ブラジルにて農産物の生産事業を営むXINGU AGRIにおいて、伯レアル安を主因に農地等の公正価値が下落したことにより固定資産評価損140億円を計上

- 前期において、米国にて看護師派遣事業を営むAccountable Healthcare Holdingsにおける一部業績不振により、固定資産評価損68億円を計上

次世代・機能推進

| (単位:億円) | 当期 | 前期 | 増減 | |

| 当期利益(親会社の所有者に帰属) | 502 | 146 | +356 | |

| 売上総利益 | 1,070 | 601 | +469 | |

| 持分法による投資損益 | 139 | 170 | △31 | |

| 受取配当金 | 38 | 33 | +5 | |

| 販売費及び一般管理費 | △637 | △645 | +8 | |

| その他 | △108 | △13 | △95 | |

・売上総利益の増益の主因は以下のとおりです。

- 当期において、米国OSIsoft株式売却に伴い、持株会社で売却益131億円を計上

- 前期において、中国の医薬品開発会社Hutchison China MediTech株式の公正価値評価損65億円を計上した一方、当期において公正価値評価益・売却益56億円を計上

- Mitsui Bussan Commoditiesは、好調なエネルギートレーディングを主因に51億円の増益

- 本店事業部にて、好調な貴金属トレーディングを主因に50億円の増益

- 前期において、MGI Global Fundにて保有銘柄の公正価値評価損10億円を計上した一方、当期において主にQDレーザIPOに伴う公価値評価益・売却益28億円を計上

- 当期において、出資先ファンドG2VP保有銘柄のIPOに伴う公正価値評価益33億円を計上

- 前期において、メルカリ株式の公正価値評価損と売却損を計上した一方、当期において全量売却に伴う売却益を計上したことにより27億円の増益

・上記のほか、以下要因がありました。

- 当期において、土地の減損損失戻入益43億円を計上

- 前期において、星国不動産事業の持分売却益を計上

- 前期において、保有株式のプットオプションに関わるデリバティブ評価益44億円を計上

③ 新型コロナウイルス感染症の影響

当期において、新型コロナウイルス感染症拡大及び各地域・国でのロックダウンや移動制限、不要不急の外出を控える動きにより、旅客輸送事業や鉄道車両リース事業において需要が低迷した機械・インフラセグメント及び工場の操業率が低下した鉄鋼製品セグメントは減益となりました。同様に、生活産業セグメントでは、外食産業向けの業務用食材、ファッション関連の需要が低迷したことや、病院事業においてメディカルツーリズムや軽症患者が減少したことに伴う稼働率の低下を受け減益となりました。エネルギーセグメントでは、輸送用燃料を中心とした需要の低下等による原油価格の下落により減益となりました。

一方、次世代・機能推進セグメントは、デジタル・セキュリティ分野やテレビショッピング事業でのITインフラ需要や巣ごもり需要を着実に取り込んだことに加え、各国の経済支援策等によって回復した株式市場に係るFVTPL益を主因に増益となりました。また、機械・インフラセグメントにおける自動車関連事業では、公共交通機関から自家用車への移動手段の変化がみられる中、北米を中心に下半期にかけての需要回復を捉えた増益がみられました。

上記の通り、改善要因もありましたが、悪化要因の影響が大きく、新型コロナウイルス感染症の拡大で当社業績は前期に比べて悪化しました。

(5)流動性と資金調達の源泉

会計基準に基づかない財務指標について

現預金差引後の有利子負債比率(ネットDER)

この流動性と資金調達の源泉の項目を含めて、本報告書では現預金差引後の有利子負債比率(ネットDER)に言及しています。当社は「ネット有利子負債」を株主資本(親会社の所有者に帰属する持分合計)で除した比率を「ネットDER」と呼んでいます。当社は「ネット有利子負債」を以下のとおり定義して、下表のとおり算出しています。

• 短期債務及び長期債務の合計よりリース負債を除外し、有利子負債を算出。

• 有利子負債から現金及び現金同等物、定期預金(3ヵ月超1年以内)を控除した金額を「ネット有利子負債」とする。

当社の経営者は、債務返済能力と株主資本利益率 (ROE)向上のために有利子負債と株主資本の関係を検討する目的から、ネットDERを投資家にとって有益な指標と考えており、下表のとおり「ネット有利子負債」及び「ネットDER」を算出しています。

| 当期末 | 前期末 | |

| (億円) | (億円) | |

| 短期債務 | 3,005 | 2,975 |

| 長期債務 | 44,463 | 46,291 |

| 長短債務合計 | 47,468 | 49,266 |

| (控除)リース負債 | △3,453 | △3,761 |

| 有利子負債合計 | 44,015 | 45,505 |

| (控除)現金及び現金同等物、定期預金(3ヵ月超1年以内) | △11,017 | △10,638 |

| ネット有利子負債 | 32,998 | 34,867 |

| 株主資本(親会社の所有者に帰属する持分合計) | 45,704 | 38,177 |

| ネットDER(倍) | 0.72 | 0.91 |

株主還元後のフリー・キャッシュ・フロー

当社の経営者は、財務基盤の維持・向上において、株主還元後のフリー・キャッシュ・フローを有用な指標と考えております。株主還元後のフリー・キャッシュ・フローに関しては、④「投融資と財務政策」を参照願います。

①資金調達の基本方針

当社の経営者は、円滑な事業活動に必要なレベルの流動性の確保と財務の健全性・安定性維持を資金調達の基本方針としており、主として本邦生保、銀行等からの長期借入金や社債の発行等により10年程度の長期資金を中心とした資金調達を行っています。同時に、長期資金の年度別償還額の集中を避けることで借り換えリスクの低減を図っています。さらに、プロジェクト案件等では政府系金融機関からの借入やプロジェクトファイナンスも活用しています。

100%子会社については原則として銀行などの外部からの資金調達を行わず、金融子会社、現地法人などの資金調達拠点を通じたキャッシュ・マネジメント・サービスの活用により、資金調達の一元化と資金効率化、流動性の確保を図っています。結果として当連結会計年度末において有利子負債の5分の4程度が当社並びに資金調達拠点による調達となっています。

また、事業展開に伴う資金需要に対する機動的な対応と、当社の有利子負債返済における金融情勢悪化の影響を最小限に抑えるためにも、十分な現金及び現金同等物を保有しています。現金及び現金同等物の保有額については厳密な目標水準を定めていませんが、金融情勢などを勘案しつつ、安全性並びに流動性の高い短期金融商品で運用しています。

②資金調達手段

当社は、上記の当社資金調達の基本方針に則り、直接金融または間接金融の多様な手段の中から、その時々の市場環境も考慮したうえで当社にとって有利な手段を機動的に選択し、資金調達を行っています。

当社は、内外金融機関との間で長期間に亘って築き上げてきた幅広く良好な関係に基づき、長期借入を中心に必要資金を調達しています。また、国際協力銀行などの政府系金融機関からも資金調達を行っており、プロジェクト案件ではプロジェクトファイナンス等も活用して必要資金を調達しています。

これに加えて、当社では2,000億円の社債発行登録枠、2兆4,000億円のコマーシャルペーパー発行枠、並びに総額50億米ドルのユーロ・ミディアム・ターム・ノート発行プログラムという直接金融の調達手段も保有しており、市場環境に応じて有利な条件での資金調達を行っています。当連結会計年度末における(短期社債除く)国内社債及びユーロ・ミディアム・ターム・ノートの発行残高は、それぞれ2,300億円及び370億円となっています。また海外での短期の資金調達手段として、米国三井物産による15億米ドルの米国コマーシャルペーパープログラムやMitsui & Co. Financial Services (Europe)による15億米ドルのユーロコマーシャルペーパープログラム、その他の海外地域の一部でも同様のプログラムを保有しており、それぞれ時機をみて活用しています。なお、当社は長期かつ安定的な資金調達を一義としており、コマーシャルペーパーや短期借入金等に資金調達を依存していません。その結果として、当連結会計年度末における一年以内に返済予定の有利子負債が有利子負債全体に占める比率は、15.9%となりました。

当社及び一部の連結子会社は金融機関に対してコミットメント・フィーを支払い、信用枠を設定しています。

有利子負債の大半は円建て並びに米ドル建てでの調達によるものです。また、資産側の金利・通貨属性を考慮した上で、負債の金利条件や通貨を変換するために適宜、金利スワップや通貨スワップ、為替予約を締結しています。金利スワップ考慮後の有利子負債における固定金利比率は、現在の当社の資産と負債の状況に見合った水準と認識しています。

これらのデリバティブ取引に関しては、連結財務諸表注記事項8.「金融商品及び関連する開示」を参照願います。また、デリバティブ関連の流動性分析については、連結財務諸表注記事項15.「金融債務及び営業債務等に関する開示」を参照願います。

格付け

当社は、円滑な資金調達を行うため株式会社格付投資情報センター(R&I)、ムーディーズ・ジャパン株式会社(Moody's)、スタンダード&プアーズ・レーティング・ジャパン株式会社(S&P)の3社から格付けを取得しています。2021年5月31日現在の格付けは下記のとおりです。

| R&I | Moody's | S&P | |

| 短期格付け | a-1+ | P-2 | A-1(**) |

| (長期)発行体格付け | AA- | - | A |

| 長期個別債務格付け | AA- | A3(*) | - |

| プログラム格付け (ミディアム・ターム・ノート格付け) | AA- | A3 | A |

| 見通し | 安定的 | 安定的 | 安定的 |

(*)Moody’sにおける呼称は「長期債務格付け(シニア無担保)」です。

(**)S&Pにおける呼称は「短期発行体格付け」です。

当社としては引き続き健全な財務基盤を維持し、格付けの維持・向上に尽力していく方針です。

なお、格付けは当社からの情報あるいは格付機関が信頼できるとする情報に基づく各格付機関自身の判断による信用リスクの分析です。格付けは売買・保有の推奨ではなく、また格付機関によりいつでも変更・取り消しされる可能性があります。また格付け基準も格付機関毎に異なります。

③流動性の状況

当連結会計年度末の現金及び現金同等物は、10,632億円となりました。この現金及び現金同等物の半分程度は円建てであり、当連結会計年度末の1年以内に返済予定の有利子負債(7,008億円)の返済に必要な流動性を十分に満たしていると認識しています。

当連結会計年度の世界経済は、年度当初は新型コロナウイルスの世界的な感染拡大を受けて多くの国で外出制限など経済活動の制限が広範に行われたことから急速かつ大幅に落ち込みましたが、その後は感染拡大の状況に応じて断続的に経済活動の再開が進められたことに加え、米国など主要国で大規模な家計や企業への支援や金融面での対応が講じられたことにより、全体として持ち直しに向かいました。このような状況下、当社は資金調達の基本方針に則り、金融機関との長期に亘る良好な関係や公的金融機関による各種施策、社債発行登録枠等を活用して必要資金の調達を着実に実行しました。

上述資金調達実行の結果、当連結会計年度末における有利子負債は4兆4,015億円(前連結会計年度末比1,490億円減)となりました。このうち、5,550億円は劣後特約付シンジケートローンで、格付機関は、残高の50%である2,775億円を資本と同等に扱っています。また、当連結会計年度末の有利子負債の返済年限別内訳は次のとおりです。当連結会計年度末の短期債務及び長期債務の内訳と債務残高の利率については、連結財務諸表注記事項15.「金融債務及び営業債務等に関する開示」を参照願います。

| 返済年限 | 1年以内 | 1年超 2年以内 | 2年超 3年以内 | 3年超 4年以内 | 4年超 5年以内 | 5年超 | 合計 |

| 金額(億円) | 7,008 | 3,306 | 4,399 | 4,223 | 3,473 | 21,606 | 44,015 |

当連結会計年度末の株主資本(親会社の所有者に帰属する持分合計)は4兆5,704億円となり前連結会計年度末比で7,527億円増加しました。ネット有利子負債は3兆2,998億円となり同1,869億円減少、ネットDERは前連結会計年度末の0.91倍から0.72倍へ0.19ポイント低下しました。

また流動比率は、前連結会計年度末の152.7%に対し当連結会計年度末は155.7%となっています。

以上のような数値、及び資金調達環境から判断すると、当社の財務の健全性は引き続き確保されており、中期経営計画に沿った投融資を含む当社の円滑な事業活動を行う上で、現時点で大きな支障はないと認識しています。

当社及び連結子会社は、主として第三者及び関連当事者のために、各種の支払保証を行っていますが、これらの保証において当社及び連結子会社の流動性に実質的な影響を及ぼすものはありません。将来の契約履行義務並びに保証等については連結財務諸表注記事項25.「偶発債務」を参照願います。

当社及び連結子会社は、個別プロジェクト案件等に対するノンリコースファイナンスなどを除き、金融機関との重要な金融取引において、期限の利益喪失となり得る財務比率制限、担保提供制限、追加債務負担制限、利益処分の制限等の財務制限条項を含む契約を締結しないことを基本方針としていることもあり、これらの財務制限条項において重要なものはありません。

連結子会社や持分法適用会社からの配当受取に関しては、その配当の有無が当社の流動性に大きな影響を与えるという状況にはないと認識しております。また、当該連結子会社及び持分法適用会社に適用される現地法制に照らして適切な純資産や配当可能利益がある限り、配当等による資金の受領を制限する契約または法制上の制限として重要なものはありません(一般的な源泉課税並びに現地税法に基づくその他の税金を除く)。

なお、当社及び連結子会社は、翌連結会計年度において、確定給付型年金制度に85億円拠出する見込みです。

④投融資と財務政策

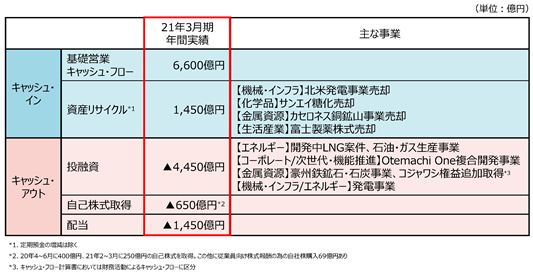

当連結会計年度の基礎営業キャッシュ・フローは約6,600億円の獲得となり、これに資産リサイクルにより獲得した約1,450億円と併せて約8,050億円のキャッシュ・インとなりました。一方、開発中LNG案件や石油・ガス生産事業などを含め、投融資(*)は約4,450億円となり、総額約2,100億円の株主還元を加味すると、株主還元後のフリー・キャッシュ・フロー(**)は約1,500億円の黒字となりました。今後も投資機会と事業環境を総合的に勘案し、成長投資と追加還元へ柔軟で戦略的な資金配分を実行すると共に、強靭なキャッシュ創出力と資本効率の向上を目指します。尚、当連結会計年度のキャッシュ・フロー詳細については、後述の⑥キャッシュ・フローの状況を参照願います。

(*)定期預金の増減を除外した投資キャッシュ・フローに一部非支配持分からの取得に伴う財務キャッシュ・フローを足したもの

(**)運転資本及び定期預金の増減の影響を除外したフリー・キャッシュ・フロー

当連結会計年度の実績と今後の見通しを踏まえて見直した、中期経営計画3年累計のキャッシュ・フロー・アロケーションの最新見通しについては、「1 経営方針、経営環境及び対処すべき課題等 (3)2022年3月期事業計画 ③キャッシュ・フロー・アロケーションの最新見通し(中期経営計画3年間累計)」を参照願います。また、既存の債務からの再調達については、前述の①資金調達の基本方針、及び②資金調達手段を参照願います。

⑤資産及び負債並びに資本

| (単位:億円) | 2021年3月末 | 2020年3月末 | 増減 | |

| 総資産 | 125,158 | 118,063 | +7,095 | |

| 流動資産 | 42,075 | 41,244 | +831 | |

| 非流動資産 | 83,084 | 76,819 | +6,265 | |

| 流動負債 | 27,017 | 27,011 | +6 | |

| 非流動負債 | 49,912 | 50,443 | △531 | |

| 親会社の所有者に帰属する持分合計 | 45,704 | 38,177 | +7,527 | |

資産

流動資産:

・現金及び現金同等物は44億円増加しました。

・営業債権及びその他の債権は1,895億円増加しました。

- 金属資源セグメントにおける市況上昇、エネルギーセグメントでの取扱数量増加、化学品セグメントにおける市況上昇及び取扱数量増加を主因に、売掛金が1,473億円増加

- 金属資源セグメントにおける貸付金が短期化したことに伴い、498億円増加

・その他の金融資産は、エネルギーセグメント、次世代・機能推進セグメントにおけるデリバティブ取引に係る市況変動及び取扱数量減少を主因に、1,329億円減少しました。

・棚卸資産は、金属資源セグメント、エネルギーセグメント、生活産業セグメントにおける市況上昇及び取扱数量増加を主因に、613億円増加しました。

非流動資産:

・持分法適用会社に対する投資は1,630億円増加しました。

- 為替変動の影響により1,087億円増加

- モザンビークLNGプロジェクトMitsui E&P Mozambique Area 1への出資により363億円増加

- 当期における持分法による投資損益の見合いで2,279億円増加した一方、持分法適用会社からの受取配当金により1,948億円減少

- ロシアArctic LNG2プロジェクトJapan Arctic LNGへの出資により増加

- Caitan(チリBHP Spence銅鉱山向け海水淡水化・揚水事業)への出資により105億円増加

- Mitsui & Co. Cameron LNG Investment にて、株主融資への切替に伴い259億円減少

2021年3月末及び2020年3月末における持分法適用会社に対する投資をオペレーティング・セグメント別に見ると以下のとおりです。

| オペレーティング・セグメント | 2021年3月末 | 2020年3月末 | 増減 |

| (億円) | (億円) | (億円) | |

| 鉄鋼製品 | 2,510 | 2,492 | +18 |

| 金属資源 | 4,380 | 3,884 | +496 |

| エネルギー | 3,835 | 3,443 | +392 |

| 機械・インフラ | 9,444 | 9,006 | +438 |

| 化学品 | 1,793 | 1,651 | +142 |

| 生活産業 | 6,241 | 6,133 | +108 |

| 次世代・機能推進 | 2,140 | 2,107 | +33 |

| その他/調整・消去 | 97 | 94 | +3 |

| 連結合計 | 30,440 | 28,810 | +1,630 |

・その他の投資は4,712億円増加しました。

- 株価上昇を主因に、FVTOCIの金融資産の公正価値評価が4,728億円増加

・営業債権及びその他の債権は1,164億円減少しました。

- モザンビーク共和国のモアティーズ炭鉱事業、ナカラ回廊鉄道・港湾インフラ事業における融資に係る減損により669億円減少

- 金属資源セグメントにおける貸付金が短期化したことに伴い、498億円減少

- Mitsui & Co. Cameron LNG Investmentにて、株主融資への切替に伴い259億円の増加

・有形固定資産は537億円の増加となりました。

- 豪州鉄鉱石事業で943億円増加(為替変動の影響による774億円の増加を含む)

- 豪州石炭事業で315億円増加(為替変動の影響による168億円の増加を含む)

- 石油・ガス生産事業(*)で、Mitsui E&P Italia A及びMitsui E&P Australiaにおける固定資産評価損を主因に743億円減少(為替変動の影響による190億円の増加を含む)

(*)当期より石油・ガス生産事業に米国シェールガス・オイル事業を含めております。

なお、有形固定資産の2021年3月末及び2020年3月末の残高をオペレーティング・セグメント別に見ると以下のとおりです。

| オペレーティング・セグメント | 2021年3月末 | 2020年3月末 | 増減 |

| (億円) | (億円) | (億円) | |

| 鉄鋼製品 | 89 | 100 | △11 |

| 金属資源 | 4,534 | 3,276 | +1,258 |

| エネルギー | 7,408 | 7,810 | △402 |

| 機械・インフラ | 2,379 | 2,791 | △412 |

| 化学品 | 2,094 | 2,124 | △30 |

| 生活産業 | 2,007 | 2,044 | △37 |

| 次世代・機能推進 | 1,359 | 1,184 | +175 |

| その他/調整・消去 | 1,881 | 1,885 | △4 |

| 連結合計 | 21,751 | 21,214 | +537 |

2021年3月末及び2020年3月末におけるオペレーティング・リースに供されている有形固定資産の内訳については、連結財務諸表注記事項9.「リース」を参照願います。

・投資不動産は、次世代・機能推進セグメントにおける増加を主因に230億円の増加となりました。

・繰延税金資産は532億円増加しました。

- 米国エネルギー子会社群のMBK Energy Holdings USAへの移管による再編に伴う、繰延税金資産390億円の認識

- Mitsui E&P Australiaで固定資産評価損に対する税効果、為替影響を主因に、192億円増加

負債

流動負債:

・短期債務は30億円増加しました。1年以内に返済予定の長期債務は、短期化による増加を主因に510億円増加しました。

・営業債務及びその他の債務は、営業債権及びその他の債権の増加に対応し1,768億円増加しました。

・その他の金融負債は、その他の金融資産の減少に対応する減少、大手町一丁目2番地区の複合開発事業に関する未払金の支払を主因に2,557億円減少しました。

非流動負債:

・長期債務(1年以内返済予定分を除く)は2,339億円減少しました。

・引当金は、Mitsui E&P Australia及びMitsui Coal Holdingsにおける資産除去債務増加を主因に332億円増加しました。

親会社の所有者に帰属する持分合計

・利益剰余金は、1,855億円の増加となりました。

・その他の資本の構成要素は、5,977億円の増加となりました。

- FVTOCIの金融資産が3,597億円増加

- 伯レアル安の一方、対円での豪ドル高、米ドル高を主因に、外貨換算調整勘定が2,589億円増加

・自己株式の取得を713億円(従業員向け株式報酬のための取得69億円を含む)実施した一方、467億円の自己株式を消却したことを主因として、株主資本の減算項目となる自己株式は244億円増加しました。

⑥キャッシュ・フローの状況

| (単位:億円) | 当期 | 前期 | 増減 | |

| 営業活動によるキャッシュ・フロー | 7,727 | 5,264 | +2,463 | |

| 投資活動によるキャッシュ・フロー | △3,225 | △1,852 | △1,373 | |

| フリー・キャッシュ・フロー | 4,502 | 3,412 | +1,090 | |

| 財務活動によるキャッシュ・フロー | △4,870 | △2,046 | △2,824 | |

| 現金及び現金同等物の為替相場変動の影響額等 | 412 | △340 | +752 | |

| 現金及び現金同等物の増減 | 44 | 1,026 | △982 | |

営業活動によるキャッシュ・フロー

| (単位:億円) | 当期 | 前期 | 増減 | |

| 営業活動によるキャッシュ・フロー | a | 7,727 | 5,264 | +2,463 |

| 営業活動に係る資産・負債の増減 | b | 562 | △955 | +1,517 |

| リース負債の返済による支出 | c | △584 | △609 | +25 |

| 基礎営業キャッシュ・フロー | a-b+c | 6,581 | 5,610 | +971 |

・営業活動に係る資産・負債(Working Capital)の増減によるキャッシュ・フローは562億円の資金収入、リース負債の返済は584億円の資金支出となり、これらを除いた基礎営業キャッシュ・フローは、6,581億円となりました。なお、当期より、営業活動からの定常的な現金創出力をより適切に反映させるため、リース負債の返済による支出額を減算しております。これに伴い、前期の基礎営業キャッシュ・フローを修正再表示しております。

- 持分法適用会社からの配当金を含む配当金の受取額は3,078億円となり、前期の2,992億円から86億円増加

- 減価償却費及び無形資産等償却費は2,736億円となり、前期の2,561億円から175億円増加

基礎営業キャッシュ・フローのオペレーティング・セグメント別の内訳は以下のとおりです。

| (単位:億円) | 当期 | 前期 | 増減 |

| 鉄鋼製品 | 20 | 22 | △2 |

| 金属資源 | 3,081 | 2,437 | +644 |

| エネルギー | 1,232 | 2,065 | △833 |

| 機械・インフラ | 787 | 868 | △81 |

| 化学品 | 625 | 358 | +267 |

| 生活産業 | 198 | 205 | △7 |

| 次世代・機能推進 | 551 | 39 | +512 |

| その他/調整・消去 | 87 | △384 | +471 |

| 連結合計 | 6,581 | 5,610 | +971 |

投資活動によるキャッシュ・フロー

・持分法適用会社に対する投資の取得及び売却・回収の純額は、565億円の資金支出となりました。主な取得及び売却・回収は以下のとおりです。

- モザンビークLNGプロジェクトMitsui E&P Mozambique Area 1への出資による363億円の資金支出

- ロシアArctic LNG2プロジェクトJapan Arctic LNGへの出資による資金支出

- Caitan(チリBHP Spence銅鉱山向け海水淡水化・揚水事業)への出資による105億円の資金支出

- 北米発電事業の売却に伴う資金回収

・その他の投資の取得及び売却・償還の純額は、95億円の資金回収となりました。主な取得及び売却・償還は以下のとおりです。

- サンエイ糖化株式の売却による135億円の資金回収

- 発電事業への出資による109億円の資金支出

・貸付金の増加及び回収の純額は、Japan Arctic LNGへの資金支出はありましたが、全体では142億円の資金回収となりました。

・有形固定資産等の取得及び売却の純額は、2,064億円の資金支出となりました。主な支出及び回収は以下のとおりです。

- 豪州鉄鉱石事業で393億円の資金支出

- 石油・ガス生産事業で370億円の資金支出

- 大手町一丁目2番地区の複合開発事業による369億円の資金支出

- 豪州石炭事業で196億円の資金支出

- 発電事業で182億円の資金支出

・投資不動産の取得及び売却の純額は、531億円の資金支出となりました。主な支出及び回収は以下のとおりです。

- 大手町一丁目2番地区の複合開発事業による378億円の資金支出

当期及び前期における上述の投資活動によるキャッシュ・フローをオペレーティング・セグメント別に見ると以下のとおりです。

| オペレーティング・セグメント | 当期 | 前期 |

| (億円) | (億円) | |

| 鉄鋼製品 | 58 | 75 |

| 金属資源 | △500 | △500 |

| エネルギー | △1,256 | △1,028 |

| 機械・インフラ | △111 | △500 |

| 化学品 | 12 | △153 |

| 生活産業 | △15 | 477 |

| 次世代・機能推進 | △674 | 1 |

| その他/調整・消去 | △739 | △224 |

| 連結合計 | △3,225 | △1,852 |

財務活動によるキャッシュ・フロー

・短期債務の増減は265億円の資金支出、長期債務の増加及び返済の純額は1,770億円の資金支出、リース負債の返済による支出は584億円の資金支出となりました。

・自己株式の取得による713億円(従業員向け株式報酬のための取得69億円を含む)の資金支出がありました。

・配当金支払いによる1,355億円の資金支出がありました。

・非支配持分株主との取引は、チリのCollahuasi銅鉱山権益の追加取得を主因に182億円の資金支出となりました。

当期の資金調達状況については、前述の②資金調達手段の頁を参照願います。

(6)重要な判断を要する会計方針及び見積り

重要な判断を要する会計方針及び見積りとは、会社の財政状態や経営成績に重要な影響を及ぼす会計方針及び会計上の見積りであり、かつ本質的に不確実な事柄に関する経営者の重要な、或いは主観的な判断を反映させることを要するものです。

IFRSに基づく連結財務諸表の作成にあたっては、経営者の判断の下、一定の前提条件に基づく見積りが必要となる場合がありますが、この前提条件の置き方などにより、連結財政状態計算書上の資産及び負債、連結損益計算書上の収益及び費用、または開示対象となる偶発債務などに重要な影響を及ぼすことがあります。なお、新型コロナウイルス感染症の先行きは主要国での追加経済対策に加えてワクチンの普及が世界経済の回復を後押しすると考えられます。早期に感染拡大を抑え込んだ中国は既に回復軌道にあり、大規模な財政拡大を行っている米国も2021年前半には感染拡大前の水準を取り戻すとみられます。その後、日本は年末にかけて、欧州も来年には、感染拡大前の水準に戻っていくものとみられます。新型コロナウイルス感染症からの経済回復に関し、当社では、ワクチンの世界的な普及に伴い感染症は徐々に縮小傾向に向かうと見込んでおりますが、商品や事業内容、所在地域によってその経済回復の速度は異なり、見積りにおいては個々の状況に鑑み判断しております。

以下の各項目は、その認識及び測定にあたり、経営者の重要な判断及び会計上の見積りを必要とするものです。

非金融資産及び持分法適用会社に対する投資の減損損失及び減損損失の戻入

・前連結会計年度及び当連結会計年度における、有形固定資産、投資不動産、暖簾及び耐用年数を確定できない無形資産を除く無形資産の減損損失計上額は904億円及び454億円です。また、前連結会計年度における同資産の減損損失の戻入額は発生しておらず、当連結会計年度における同資産の減損損失の戻入額は43億円です。前連結会計年度末及び当連結会計年度末における減価償却累計額及び減損損失累計額控除後の帳簿価額は2兆5,082億円及び2兆5,802億円です。

・前連結会計年度及び当連結会計年度における、持分法適用会社に対する投資の減損損失計上額は56億円及び45億円です。また、前連結会計年度及び当連結会計年度における同資産の減損損失の戻入額は発生しておりません。前連結会計年度末及び当連結会計年度末における持分法適用会社に対する投資の帳簿価額は2兆8,810億円及び3兆440億円です。

・非金融資産の減損損失及び減損損失の戻入(持分法適用会社に対する投資を含む)は、当社の連結損益計算書上の当期利益に対し重要な影響を及ぼすことがあります。

・減損損失は主に連結子会社における事業環境の悪化に伴う収益性の低下、事業内容見直し、及び持分法適用会社に対する投資の市場価格の下落などによるものです。

・非金融資産の減損の兆候の有無の判定を行い、減損の兆候があると判断された場合には、資産または資金生成単位の回収可能価額を算定し、回収可能価額が帳簿価額を下回っている場合に、差額を減損損失として認識しています。

・回収可能価額は処分費用控除後の公正価値と使用価値のうち、いずれか高い金額としています。

・公正価値は市場性のある持分法適用会社に対する投資の場合は市場価格を、それ以外の場合は独立の第三者による評価結果を使用するなど、市場参加者間の秩序ある取引において成立し得る価格を合理的に見積り算定しております。

・使用価値の算定に使用される将来キャッシュ・フローは、経営者により承認された経営計画や、それが入手できない場合は直近の非金融資産の状況を反映した操業計画に基づいて見積っています。この将来キャッシュ・フローの見積り方法として、以下の例があげられます。

- 不動産について、直近の近隣不動産売却価額や賃料が合理的な期間継続するという前提を置く。

- 工場設備にて製造している製品の将来にわたる一定期間の販売価格を、過去に於ける同期間の平均値やアナリストの分析資料等を勘案して見積る。

- 石炭・原油等の資源事業に関わる開発設備及び鉱業権について、直近の確認埋蔵量等に基づく生産計画に沿って当該資産を使用して生産され、減損判定時点における先物価格を基にした価格、第三者による予想価格、もしくは長期販売契約上の販売価格で売却される前提を置く。連結財務諸表注記11.「有形固定資産(2)減損損失」を参照願います。

- 顧客関係について、将来の一定期間の収益につき、過去に於ける収益への貢献度、解約率、及びアナリストの市況予想等を勘案して見積る。

・使用価値の計算においては、割引率は、資金生成単位の固有のリスクを反映した市場平均と考えられる収益率を合理的に反映する率を使用しています。

・非金融資産は、その性質や、所在地、所有者、操業者、収益性等の操業環境が異なるため、将来キャッシュ・フローの想定や、割引率の算定において考慮すべき各種の要因は、個別の非金融資産ごとに異なります。

・過年度に認識した減損損失が、もはや存在しない又は減少している可能性を示す兆候の有無に関して、期末日に判定を行っております。こうした兆候が存在する場合、当社及び連結子会社は資産または資金生成単位の回収可能価額の見積りを行い、最後に減損損失が認識されて以降、資産の回収可能価額の決定に用いた仮定に変更がある場合にのみ、過去に認識した減損損失を連結損益計算書上の利益として戻入れております。

暖簾の減損

・前連結会計年度及び当連結会計年度における暖簾減損損失計上額は204億円及び118億円です。また、対応する前連結会計年度末及び当連結会計年度末における帳簿価額は527億円及び500億円です。

・暖簾は、企業結合のシナジーから便益を享受できると期待される資金生成単位または資金生成単位グループに配分し、年一回及び減損の兆候を示す事象が発生した時点で、減損テストを実施しています。

・減損テストでは、暖簾及び暖簾を配分した資金生成単位または資金生成単位グループの帳簿価額合計を回収可能価額と比較し、帳簿価額合計が回収可能価額を上回る場合に、その差額を減損損失として認識します。回収可能価額の見積りは、非金融資産の減損と同様の見積り方法を用いております。

公正価値で測定する市場性ない資本性金融資産

・公正価値で測定する市場性ない資本性金融資産については、主に評価差額をその他の包括利益に認識することを選択しています。前連結会計年度末及び当連結会計年度末における、市場性ないFVTOCIの金融資産の公正価値はそれぞれ6,714億円及び7,092億円です。

・市場性ないFVTOCIの金融資産については、主に割引キャッシュ・フロー法、類似企業比較法またはその他の適切な評価方法を用いて評価しており、経営者が金額的重要性が高いと判断する場合には、外部の評価専門家の評価を利用しています。

・重要な観測不能なインプットである石油価格の見積りについては、注記24.「公正価値測定(3)定期的に公正価値で測定される資産及び負債に係る開示」を参照願います。

・また、割引キャッシュ・フロー法に使用される将来キャッシュ・フローは、非金融資産及び持分法に対する投資の減損と同様に、経営者により承認された経営計画などに基づいて見積っています。これらの見積りや仮定は、当社の連結包括利益計算書上のその他の包括利益に重要な影響を及ぼすことがあります。

繰延税金資産の回収可能性

・繰延税金資産の回収可能性の判断の変更に伴う繰延税金資産の減額は、当社の連結損益計算書上の当期利益及び連結包括利益計算書上のその他の包括利益に重要な影響を及ぼすことがあります。

・経営者は、有税償却に関する無税化の実現可能性や当社及び子会社の課税所得の予想など、現状入手可能な全ての将来情報を用いて、繰延税金資産の回収可能性を判断しています。当社は、回収可能と見込めないと判断した部分を除いて繰延税金資産を計上していますが、将来における課税所得の見積りの変更や、法定税率の変更などにより、回収可能額が変動する可能性があります。

石油・ガス産出活動及び鉱物採掘活動における埋蔵量の見積り

・埋蔵量は、当社及び連結子会社が保有している権益に対応した経済的かつ法的に採掘可能な生産物として見積られた量です。埋蔵量を算出するための見積り及び前提は以下の地質学的、技術的、経済的要因によって左右されます。

- 地質学的要因:鉱物の分量、品位等

- 技術的要因:生産技術、回収率、生産費用、輸送費用等

- 経済的要因:生産物の需要、価格、為替レート等

・埋蔵量の見積りに使用される経済的な前提は毎期変動し、かつ一連の生産活動の中で地質データの更新が行われることにより埋蔵量の見積り額は毎期変動することになります。報告された埋蔵量の変動は、当社及び連結子会社の経営成績及び財政状態に対して各種の影響を及ぼします。具体的には、

- 埋蔵量の変更に伴う将来キャッシュ・フローの見積りの変動により保有資産が減損する可能性があります。

- 生産高比例法の分母の変動または経済的耐用年数の変動に伴い、連結損益計算書上の当該事業に係る減価償却費が変動する可能性があります。

- 埋蔵量の見積りの変更が生産設備の廃棄や、原状回復義務、環境関係の資産除去債務の発生時期及び債務金額の増減に影響を与える可能性があります。

確定給付費用及び確定給付制度債務

・従業員の確定給付費用及び確定給付制度債務は、割引率、退職率及び死亡率など年金数理計算上の基礎率に基づき見積られています。IFRSでは、実績と見積りとの差はその他の包括利益として認識後、即時に利益剰余金に振替えられるため、包括利益及び利益剰余金に影響を及ぼします。経営者は、この数理計算上の仮定を適切であると考えていますが、実績との差異や仮定の変動は将来の確定給付費用及び確定給付制度債務に影響します。

・当社及び連結子会社の割引率は、各年度の測定日における高格付けの固定利付社債もしくは日本の長期国債の利回りに基づき決定しています。各測定日に決定した割引率は、測定日現在の確定給付制度債務及び翌年度の純期間費用を計算するために使用されます。

・確定給付費用及び確定給付制度債務に関する見積りや前提条件については連結財務諸表注記事項18.「従業員給付」を参照願います。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。